Кафедра экономики, управления и финансов

ОТЧЕТ

По производственной (технологической) практике

на базе ________________________________

Период практики с _______.2021 по _________.2021 г.

Студент __________________

Номер зачётной книжки: __________, группа: ЭФКдз-41

Направление подготовки: 38.03.01 Экономика Профиль: Финансы и кредит

Руководитель практики от ИВГПУ :_______ _ к.э.н., доцент Сильченко В.В.

Руководитель практики от организации: ___________________________________

Сдан на проверку «»_ июля _____2021 г.

Допущен к защите «»_июля_____2021 г.

Защищен «____»_ _________ _____2021 г.

Оценка________ ___________ __________

Иваново 2021

Министерство науки и высшего образования

Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Ивановский государственный политехнический университет»

Кафедра экономики, управления и финансов

Дневник

по производственной (проектной) практике

на базе __________________________________

Период практики _______2021 по ________.2021 г

Студент ___________________

Номер зачётной книжки: __________, группа: ЭФКдз-41

Направление подготовки: 38.03.01 Экономика Профиль: Финансы и кредит

Руководитель практики от ИВГПУ :______ _ к.э.н., доцент Сильченко В. В.

Руководитель практики от организации: ______________________________________

Сдан на проверку «__»_____________2021 г.

Допущен к защите «__»_____________2021 г.

Защищен «__»_____________2021 г.

Оценка_______________________

Иваново 2021

Иваново 2021

| № п.п. | Дата | Описание выполненной работы | |

| Ознакомление с организацией, прохождение вводных инструктажей по охране труда и технике безопасности. | |||

| Изучение локальных нормативных актов организации, регламентирующих деятельность организации; содержания учредительных документов; формы собственности; видов уставной деятельности. | |||

| Изучение управленческой структуры и особенностей хозяйственной деятельности организации. | |||

| Сбор необходимой информации для исследования деятельности организации | |||

| Проведение необходимых расчетов на основании собранной информации | |||

| Проведение оценки показателей, полученных в ходе проведения расчетов | |||

| Обобщение сведений, полученных в ходе практики, и подготовка отчета о прохождении практики |

| год | Технологическая карта производственной (технологической) практики | ИВГПУ | ||||||||||||||||||||||||||||||||

| Курс | Группа | Сроки практики | База практики | |||||||||||||||||||||||||||||||

| ЭФКдз-41 | от | |||||||||||||||||||||||||||||||||

| до | ||||||||||||||||||||||||||||||||||

| Ф.И.О. студента | Ф.И.О. руководителя от университета | |||||||||||||||||||||||||||||||||

| к.э.н., доцент Сильченко В.В. | ||||||||||||||||||||||||||||||||||

| ОТЧЕТ по производственной (технологической) практике на базе ___________________________________ | ||||||||||||||||||||||||||||||||||

| Ф.И.О. руководителя выпуск. квалиф. работы или индив.задания | ||||||||||||||||||||||||||||||||||

| к.э.н., доцент Сильченко В.В. | ||||||||||||||||||||||||||||||||||

| Месяц | Дни, часы | |||||||||||||||||||||||||||||||||

| Июнь | ||||||||||||||||||||||||||||||||||

| Т | ||||||||||||||||||||||||||||||||||

| а | ||||||||||||||||||||||||||||||||||

| б | ||||||||||||||||||||||||||||||||||

| е л ь | Июль | |||||||||||||||||||||||||||||||||

| Ф.И.О. проверяющего | Дата | Оценка | Роспись | |||||||||||||||||||||||||||||||

| К о н т р о л ь | Руководитель от предприятия | каждая пятница на протяжении практики | ||||||||||||||||||||||||||||||||

| 1. Карта заполняется руководителем от университета и передается руководителю от предприятия на весь период практики. 2. Руководитель от предприятия ведет ежедневный табельный учет на каждого студента. 3. Контроль за прохождением практики осуществляется представителями кафедр, деканатов, институтов, центров, учебно-методического управления университета, которые делают запись в карту о проведенной проверке и оценивают работу студента на практике. 4. Руководитель от предприятия дает отзыв-характеристику на студента с оценкой его работы и заверяет печатью. 5. В карту заносятся оценки работы студента всеми руководителями после оформления студентом отчета по практике. 6. Зачет по практике сдается руководителю от университета, после чего карта сдается на кафедру. | ||||||||||||||||||||||||||||||||||

| Отзыв – характеристика руководителя от предприятия Настоящий отзыв дан студентке 4 курса ИВГПУ Вишняковой Е.Д. За время прохождения практики Вишнякова Екатерина Дмитриевна выполняла следующие обязанности: знакомилась с организацией и ее задачами, структурой предприятия, принимала участие в заполнении документации Управления Росгвардии по Ивановской области, ознакомилась с учредительными документами, бухгалтерской отчетностью, финансовой документацией предприятия, провела анализ бухгалтерского баланса. Вишнякова Екатерина Дмитриевна проявила себя активным и дисциплинированным студентом, всю порученную работу выполняла добросовестно и аккуратно, сумела охватить большой объем необходимой информации. Ко всем заданиям своей производственной практики студент относилась очень ответственно, поручения с документами выполняла аккуратно. В целом по итогам прохождения производственной практики, теоретический уровень подготовки студента и качество выполняемой им работы можно оценить на «отлично». Место печати: __________________/__________________ (подпись) | ||||||||||||||||||||||||||||||||||

| от предприятия | от университета | |||||||||||||||||||||||||||||||||

| Ф.И.О. руководителя | дата | оценка | роспись | Ф.И.О. руководителя | дата | оценка | роспись | |||||||||||||||||||||||||||

| з а ч е т | Последний день практики | |||||||||||||||||||||||||||||||||

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | |

| 1. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА | |

| 1.1 Организационная характеристика предприятия | |

| 1.2 Экономическая характеристика предприятия | |

| 2. ОЦЕНКА ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЯ | |

| 2.1 Описание методики оценки эффективности государственных закупок | |

| 2.2 Осуществление практических расчетов по разработанной методике | |

| ЗАКЛЮЧЕНИЕ |

ВВЕДЕНИЕ

Государственный аппарат Российской Федерации представляет собой совокупность государственных органов различных организационно-правовых структур, у каждого свои задачи, цели, область регулирования. Но у всех государственных органов есть общие черты и одна из них, наиболее важная – это финансирование деятельности за счет государства. Ввиду этой отличительной особенности, финансовая деятельность государственных учреждений отличается по своей структуре, порядку работы, отчетностью. Поэтому прохождение практики в государственной структуре и изучение ее деятельности является актуальным и дает возможность по окончанию обучения трудоустроиться в одну из таких организаций.

Целью данной работы является проведение анализа закупочной деятельности бюджетного учреждения на примере конкретной организации – Управления Росгвардии по Ивановской области..

Для достижения указанной цели разработаны задачи, которые помогут должным образом раскрыть данную тему:

1. Изучить историю выбранного предприятия;

2. Составить организационную и экономическую характеристику предприятия;

3. Рассмотреть закупки, проведенные в учреждении;

4. Провести анализ проведенных закупок с подсчетом необходимых критериев и показателей в соответствии с методикой оценки эффективности государственных закупок, на основании проведенных расчетов сделать выводы;

5. На основании полученных сведений подготовить отчет о производственной практике с описанием в нем проделанной работы и полученных знаний в ходе общения с сотрудниками финансового отдела.

Объектом данного исследования выступает конкретное бюджетное учреждение – Управление Росгвардии по Ивановской области.

В ходе изучения поставленного вопроса, будут применены следующие методы научного исследования:

1. Эмпирический – изучение источников информации различных уровней (нормативно-правовые акты, диссертации, монографии, научные статьи, иная информация), анализ полученных сведений (проверка данных источников, их уяснение, сравнение, подведение итогов), наблюдение (изучение применения упрощенной системы налогообложения на практике юридическими лицами);

2. Теоретический – анализ, синтез, классификация, дедукция, индукция, аналогия, абстрагирование;

3. Количественный – изучение статистики, сбор иных количественных показателей и характеристик;

4. Практический – наблюдение, сравнение, измерение, эксперимент, моделирование, прогнозирование.

Данная работа состоит из введения, двух глав, заключения, списка литературы. Первая глава является теоретической, в ней рассматриваются источники по данной теме, проводится их теоретический анализ. Во второй главе проводится анализ закупок и рассчитываются показатели в соответствии с методикой оценки эффективности государственных закупок. В заключении подводятся итоги теоретической и практической частей и формулируется итоговое заключение по составленному анализу.

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Организационная характеристика предприятия

Федеральная служба войск национальной гвардии Российской Федерации (Росгвардия) – федеральный орган исполнительной власти Российской Федерации. Создана 5 апреля 2016 года.

5 апреля 2016 года президент Владимир Владимирович Путин постановил образовать Федеральную службу войск национальной гвардии России (Росгвардия), а также преобразовать Внутренние войска МВД России в Войска национальной гвардии Российской Федерации, из основных задач которых должна стать борьба с терроризмом и организованной преступностью в тесном сотрудничестве с МВД России. В состав национальной гвардии, согласно указа, также были включены подразделения ОМОН, СОБР, центра специального назначения сил оперативного реагирования и авиации, вневедомственной охраны, подразделения лицензионно-разрешительной работы, ранее входившие в состав Министерства внутренних дел Российской Федерации. Создание национальной гвардии произошло в рамках реформы и совершенствования работы правоохранительных органов России.

Ввиду многозадачности и обширных зон регулирования, структура вновь созданного государственного органа представляет собой сложноподчиненную систему, включающую различные хозяйствующие субъекты:

1. Главные управления, департаменты, управления, отделы и службы, непосредственно реализующие направления деятельности, а также подразделения, исполняющие управленческие функции.

2. Войска национальной гвардии Российской Федерации:

Б) Образовательные организации высшего образования ВНГ России;

В) Территориальные органы Росгвардии на межрегиональном уровне (центры специального назначения);

3) Округа войск национальной гвардии Российской Федерации:

А) Соединения, воинские части и организации ВНГ России,

Б) Территориальные органы Росгвардии на региональном уровне (главные управления, управления, отделы по субъектам Российской Федерации), имеющие в своем составе федеральные государственные казённые учреждения вневедомственной охраны ВНГ России (управления, отделы по субъектам Российской Федерации).

В ве́дении Росгвардии находится Федеральное государственное унитарное предприятие «Охрана» Федеральной службы войск национальной гвардии Российской Федерации (ФГУП «Охрана» Росгвардии) — государственное предприятие, частично действующее на основании Федерального закона «О ведомственной охране», в котором оно обозначено, как «военизированные и сторожевые подразделения организации, подведомственной Росгвардии» (статья 26). В отличие от ведомственной охраны, предприятие имеет право осуществлять на договорной основе охрану объектов всех форм собственности независимо от ведомственной принадлежности. Работники ФГУП «Охрана» Росгвардии используют специальные средства и боевое ручное стрелковое оружие, принятые на вооружение войск Росгвардии, а также служебное и гражданское оружие, разрешенное к обороту на территории Российской Федерации.

До 2016 года предприятие находилось в ве́дении Министерства внутренних дел Российской Федерации и называлось ФГУП «Охрана» МВД России.

Настоящая практика, будет проходить на базе Управления Росгвардии по Ивановской области, организационную структуру которого можно выразить в виде схемы (см. рисунок 1).

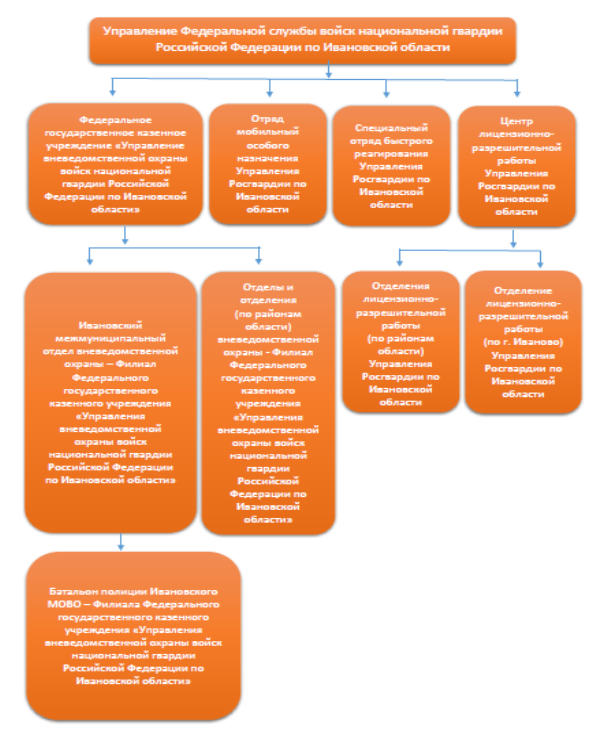

Рисунок 1 – Структура Управления Росгвардии по Ивановской области

Отличительной особенностью структуры Управления Росгвардии является то, что у ряда подчиненных подразделений есть статус самостоятельного юридического лица, а именно это:

- Федеральное государственное казенное учреждение «Управление вневедомственной охраны войск национальной гвардии Российской Федерации по Ивановской области»;

- Отделы и отделения (по районам области) вневедомственной охраны;

- Ивановский межмуниципальный отдел вневедомственной охраны.

Таким образом, изучив организационную структуру Росгвардии в целом, а также структуру непосредственно территориального органа Росгвардии, в котором будет проходить практика, можно выявить определенную закономерность. Силовые подразделения находятся в прямом подчинении Росгвардии, являясь непосредственным исполнителем без права «голоса» на принятие важных решений. В свою очередь, подразделения вневедомственной охраны выступают более свободным субъектом, что подтверждается наличием у них статуса самостоятельного юридического лица. Данная структура полностью оправдывается спецификой задач и целей, которые ставятся перед данными подразделениями.

1.2 Экономическая характеристика предприятия

При раскрытии экономической характеристики такого предприятия как Управление Росгвардии по Ивановской области, прежде всего следует учитывать тот факт, что данное учреждение является государственным и имеет статус казенного учреждения.

Отличительными чертами казенного учреждения с экономической точки зрения выступает следующее:

- Казенное учреждение находится в ведении органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, если иное не установлено законодательством Российской Федерации;

- Взаимодействие казенного учреждения при осуществлении им бюджетных полномочий получателя бюджетных средств с главным распорядителем (распорядителем) бюджетных средств, в ведении которого оно находится, осуществляется в соответствии с законодательством через органы федерального казначейства;

- Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы;

- Казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации;

- Казенное учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в соответствии с Бюджетным кодексом Российской Федерации;

- Казенное учреждение не имеет права предоставлять и получать кредиты (займы), приобретать ценные бумаги. Субсидии и бюджетные кредиты казенному учреждению не предоставляются.

Таким образом, можно сделать вывод, что собственных денежных средств, которыми можно распоряжаться по своему усмотрению, территориальные органы Росгвардии иметь не могут. Экономика казенных учреждений имеет строго командный характер, поэтому чтобы учреждению получить от соответствующего бюджета денежные средства на необходимые нужды, подразделение обязано обосновать данную потребность и заложить указанную сумму по соответствующему коду бюджетной классификации в свой бюджет на будущий год.

Планирование и распределение бюджетных средств представляет собой сложную систему и огромную работу, поэтому Российская Федерация обязывает государственные органы планировать свои потребности и затраты на три года вперед, чтобы не было задержек при формировании бюджета. Рядовые подразделения, как, например, Управление Росгвардии по Ивановской области, при такой постановке системы выступают в определенной степени заложниками ситуации и не могут отойти от запланированного плана распределения бюджетных средств.

Еще одной отличительной особенностью территориального органа Росгвардии является то, что входящие в его состав подразделения (управление вневедомственной охраны, лицензионно-разрешительные органы) оказывают услуги физическим и юридическим лицам на возмездной основе. На основании статьи 30 Федерального закона «О войсках национальной гвардии» средства, получаемые войсками национальной гвардии по договорам возмездного оказания услуг по охране имущества и объектов граждан и организаций и иных услуг, связанных с обеспечением охраны имущества по этим договорам, являются доходами федерального бюджета и после возмещения убытков в связи с кражами и обстоятельствами, предусмотренными условиями договоров, зачисляются в федеральный бюджет в соответствии с бюджетным законодательством Российской Федерации в полном объеме. Тарифы на оказываемые войсками национальной гвардии услуги по охране имущества и объектов граждан и организаций, а также на иные услуги, связанные с обеспечением охраны имущества, определяются в порядке, устанавливаемом Правительством Российской Федерации и изменениям на территориальном уровне не подлежат.

Сложноподчиненная структура Управления Росгвардии по Ивановской области обязывает его при составлении смет расходов бюджетных средств осуществлять сбор потребностей подразделений области, их систематизацию и должное обоснование.

Со стороны учета материальных средств имущественная самостоятельность территориального органа Росгвардии весьма ограниченна. В отношении имущества, закрепляемого за ним в оперативное управление, оно вправе осуществлять правомочия владения, пользования и распоряжения в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и непосредственно назначением имущества. Отчуждать или каким-либо иным способом распоряжаться этим имуществом казенное предприятие имеет право исключительно с согласия собственника имущества.

Итак, подводя итог характеристики Управления Росгвардии по Ивановской области как казенного учреждения, можно выделить следующие его отличительные черты: обладает минимальным объемом прав по расходованию денежных средств; все доходы, полученные от деятельности подразделений, принадлежат государству; содержание и финансирование осуществляется благодаря государственному бюджету; контроль над всей проводимой экономической деятельностью со стороны казначейства.

2. ОЦЕНКА ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЯ

2.1. Описание методики оценки эффективности государственных закупок

Понятие эффективности государственных закупок включает в себя три элемента, подлежащих оценке: необходимость, продуктивность и экономия. Причем следует отметить, что данное определение и исходящие из него показатели сформированы, опираясь на цель работы: разработка методики оценки эффективности осуществления государственных закупок на конкретного учреждения. Таким образом, понятие и анализ должен характеризовать закупочную деятельность конкретного учреждения, а данная работа должна принести пользу различным аудиторским организациям и контрольным органам. Если рассматривать эффективность государственных закупок на макроэкономическом уровне, то тогда и понятие и характеризующие критерии могут понести ряд изменений, хотя и незначительных.

По структуре проведения оценки эффективности будем опираться на порядок, предложенный в своей работе Калмыковым Ю.П. Напомним, что он предлагал ввести ряд общих показателей, которые в свою очередь будут состоять из различных критериев, с той или иной стороны характеризующих данный показатель. Поэтому при создании методики будут созданы критерии, характеризующие показатели необходимости, продуктивности и экономии.

Необходимость или целесообразность (Кн) можно охарактеризовать следующими критериями:

1) Нахождение закупки в плане-графике изначальной редакции, то есть для проверки такого критерия необходимо воспользоваться планом-графиком, размещенным в общем доступе на сайте ЕИС. Саму формулу расчета можно выразить следующим образом:

|

где Зразм - количество закупок, размещенных на электронных площадках, Зплан - количество запланированных закупок.

Данный показатель в идеальном случае должен составлять 1, и показатель планирования закупок будет тем хуже, чем дальше он будет находиться от единицы, не смотря на то, в меньшую или большую сторону.

2) Количество расторгнутых контрактов по инициативе заказчика, который показывает, какие из заключенных контрактов оказались не востребованы в течение исследуемого периода времени, что говорит о зря затраченном времени заказчика на подготовку документации, а также контрактацию денежных средств под бесполезные цели. Саму формулу расчета можно выразить следующим образом:

|

Кн/контр = Зконтр/раст /Зконтр/заключ

где Зконтр/раст - количество расторгнутых контрактов по инициативе заказчика, Зконтр/заключ - количество заключенных контрактов.

Данный критерий должен быть меньше единицы и стремиться нулю, чем он ближе к нулю, тем успешнее учреждение заключает контракты, не расторгая их в дальнейшем.

3) Использование закупленных благ в течение определенного промежутка времени, анализируемого проверяющими. В данном случае наиболее целесообразно использовать календарный год. Саму формулу расчета можно выразить следующим образом:

Кн/использ = (Бпост -Биспольз - Бперед)/Бпост ,

|

где Бпост - количество закупленных благ (услуг или товаров, поступивших на склад учреждения), Биспольз - количество благ использованных в течение исследуемого периода на нужды учреждения, Бперед - количество благ переданных подведомственным учреждениям или равным учреждениям того же уровня.

Приведя к единому показатель необходимости и руководствуясь рассмотренными критериями, можно прийти к выводу что идеальное число этого показателя должно быть равно двум. Чем дальше от этой цифры, тем хуже в организации обстоят дела с планированием необходимых закупок. Но следует отметить, что это комплексный показатель, и недостатки в одной сфере могут быть компенсированы преимуществами с другой. Таким образом показатель необходимости можно выразить следующим образом:

|

Кн =Кн/план +Кн/контр +Кн/использ ≈ 2

Показатель продуктивности (Кп) подразумевает в себе насколько успешно справляется организация, как заказчик в системе государственных закупок. Здесь рассматривается работа заказчика по организации закупок, необходимость которых уже определена и требует немедленного исполнения. В данном показателе можно выделить следующие критерии:

1) Критерий соблюдения законодательства со стороны заказчика можно выразить следующим образом:

|

Кп/зак = Пфас /Зразм

где, Пфас – количество замечаний по закупкам в соответствии с предписаниями ФАС, Зразм - количество закупок, размещенных на электронных площадках.

2) Следующий критерий - доля несостоявшихся закупок в общем объеме конкурентных закупок. Формулу для его расчета можно выразить следующим образом:

|

Кп/сост = Зн /Зразм

где Зн - общее количество несостоявшихся закупок (конкурентных закупок, где подано/допущено единственная заявка участника, заявки не поступили, все заявки отклонены), Зразм - количество закупок, размещенных на электронных площадках.

Данный показатель характеризует экономический эффект от проведения закупок конкурентными способами определения поставщиков (подрядчиков, исполнителей). Данный показатель должен стремиться к нулю, и если несостоявшихся закупок не было, то не подлежит расчету и дальнейшему учету в составе показателя.

3) Последний критерий - удельный вес количество заключенных контрактов по результатам электронных конкурсных процедур. Рассчитывается по следующей формуле:

|

Кп/конк = Ззакл /Зразм

где Ззакл – количество заключенных контрактов по результатам электронных конкурсных процедур, Зразм - количество закупок, размещенных на электронных площадках.

Показатель продуктивности (Кп) исходя из расчета критериев можно представить следующей формулой:

|

Кп =Кп/зак +Кп/сост +Кп/конк ≈ 1

И чем показатель больше единицы, тем хуже обстоят дела в организации с продуктивностью, и в этом случае нужно рассматривать соотношение критериев и по ним будет видно в какой сфере организация менее подготовлена.

|

Кэ/контр = (Кнмцк –Кзак)/ Кнмцк

где Кнмцк – сумма контракта, рассчитанная заказчиком с помощью НМЦК, Кзак– сумма, на которую контракт заключен.

Чем данный показатель больше, тем больше поставщик снизил цену на торгах от начальной максимальной цены контракта, а, следовательно, тем больше заказчик сэкономил. Однако, как уже говорилось выше, экономия напрямую зависит от обоснованности НМЦК, поэтому в случае высокой экономии необходимо рассчитать критерий, отражающий обоснованность НМЦК:

|

где НМЦКрын – НМЦК, рассчитанная при проведении проверки, путем использования открытых источников системы «Интернет», НМЦКзак– НМЦК, рассчитанная заказчиком.

Идеальный результат расчета данного критерия равен единице, в иных случаях можно сделать след