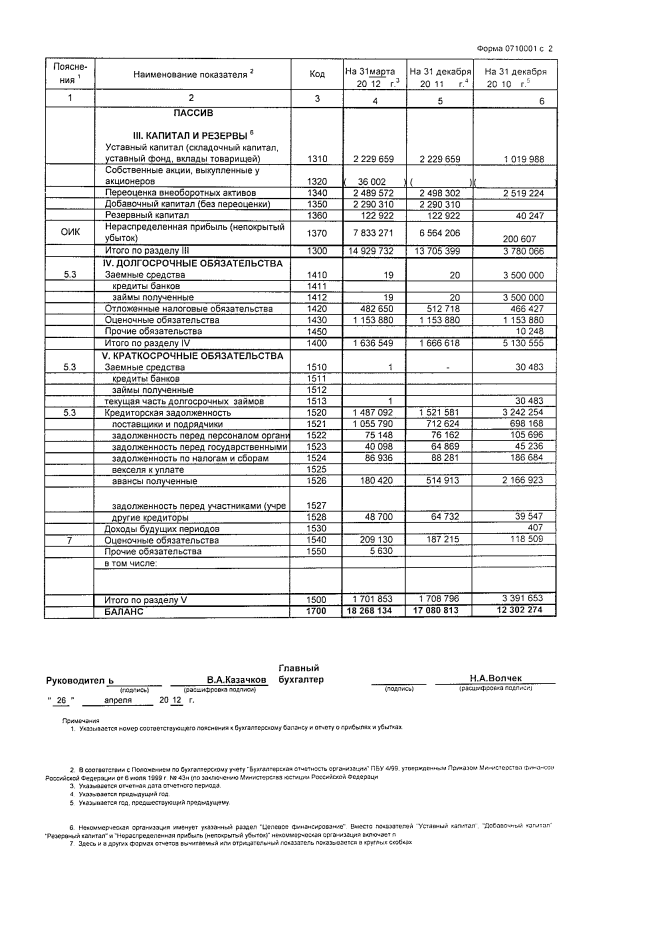

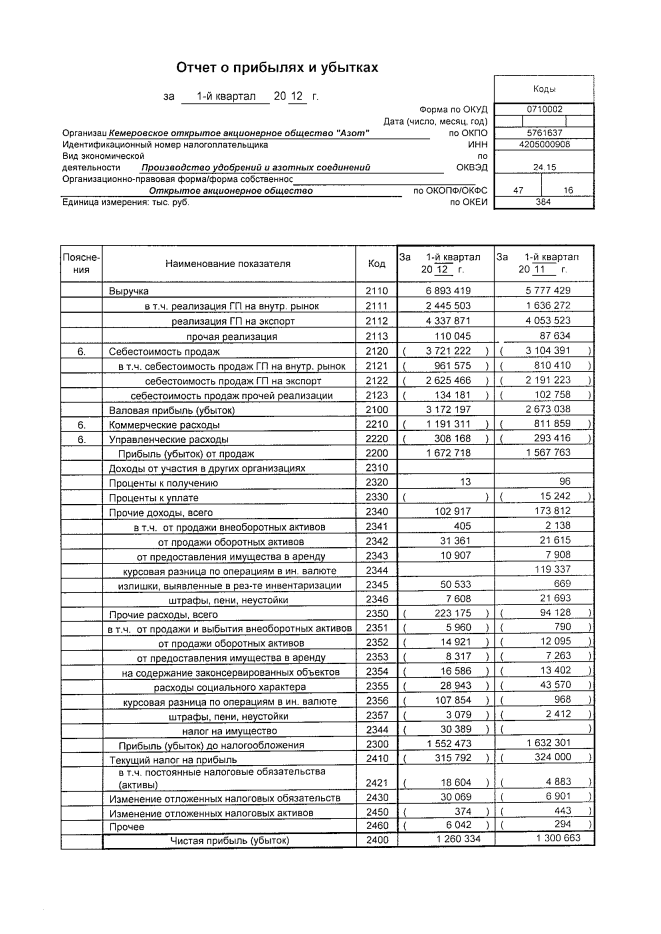

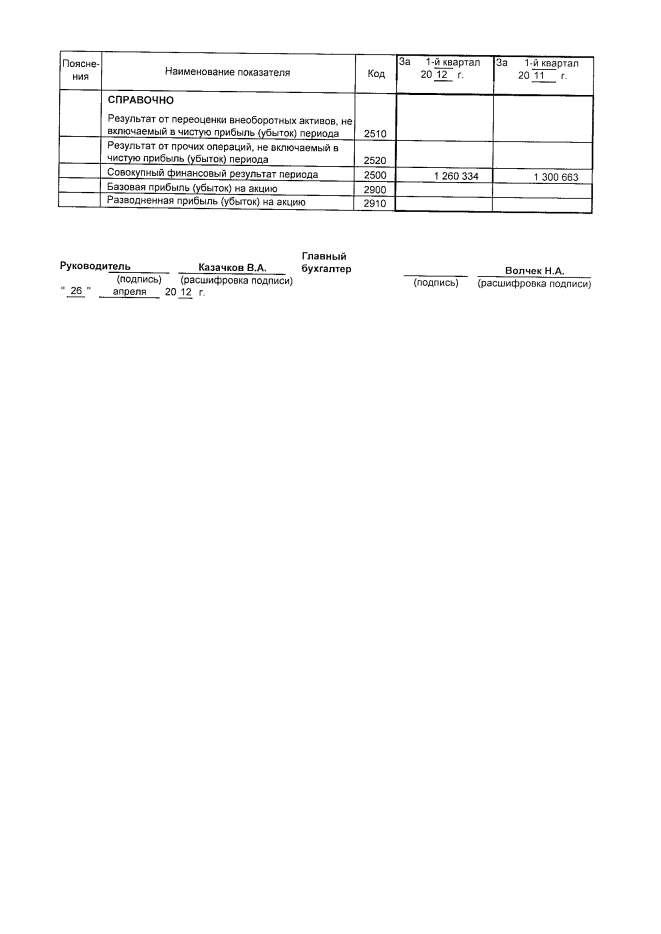

Сводная бухгалтерская отчетность эмитента за последний завершенный финансовый год

Не указывается в данном отчетном квартале

Сведения об учетной политике эмитента

Кемеровское открытое

акционерное общество

“Азот”

ПРИКАЗ

30.12.2010г. № 1916

|

С учетом организационно-технологических и производственных особенностей организации, исходя из условий хозяйствования и заключенных договоров, во исполнение требований Федерального закона «О бухгалтерском учете» от 21.11.96 N 129-ФЗ, Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного Приказом МФ РФ от 06.10.2008 N 106н, Приказа МФ РФ от 29.07.98 N 34н «Об утверждении Положения по ведению бухгалтерского учета и отчетности в РФ», Положения по учетной политике для целей бухгалтерского учета ОАО «СИБУР Холдинг», в целях соблюдения организацией единой политики (методики) отражения в бухгалтерском учете и отчетности отдельных хозяйственных операций и оценки имущества

ПРИКАЗЫВАЮ:

Бухгалтерский учет организации вести силами бухгалтерии, возглавляемой главным бухгалтером, подчиненным зам. генерального директора по экономике и финансам. Оформление и учет ряда хозяйственных операций (в том числе и выполнение бухгалтерских проводок) вести с помощью других подразделений КОАО «Азот».

Работники организации (начальники подразделений, работники ПЭО, казначейства, управлений снабжения, отделов: сбыта, ВЭС, кадров, орг. развития и мотивации персонала, материально – ответственные лица, работники бухгалтерии и другие) обязаны создавать и представлять первичные документы, относящиеся к сфере их деятельности, по графику документооборота. Ответственность за соблюдение графика документооборота (Приложение №1 к настоящему приказу), а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

По структурному подразделению ((Поликлиника в составе Управления социальной сферы), вести законченный цикл учетных работ вплоть до составления баланса, представлять отчетность, которая является незаконченной, для дальнейшего свода и обработки, расчета отдельных налогов и представления в вышестоящие и налоговые органы.

В обязанности сотрудников бухгалтерии входит:

§ обеспечивать своевременное отражение на счетах бухгалтерского учета всех осуществляемых хозяйственных операций,

§ предоставлять оперативную информацию,

§ составлять в установленные сроки формы бухгалтерской и Единой Системы Отчетности (ЕСО).

Требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб организации.

Главному бухгалтеру обеспечить:

§ представление бухгалтерской отчетности контролирующим органам, в том числе в налоговую инспекцию, собственникам и кредиторам (по запросу), другим пользователям, а также обеспечение ее публикации в соответствии с действующими нормативными документами;

§ подготовку приказов о проведении инвентаризации имущества и финансовых обязательств;

§ сохранность и передачу в архив учетных документов в соответствии с действующим законодательством;