Общая инкассационная политика фирмы - комбинация методов инкассации, которые она применяет. Это, в частности, письма, телефонные разговоры, личные визиты и юридические действия. Одна из главных переменных политики - это количество задействованных методов инкассации. Чем больше относительное количество задействованных методов, тем меньше доля потерь по безнадежным долгам и короче средний период инкассации, при том, что все прочие величины неизменны.

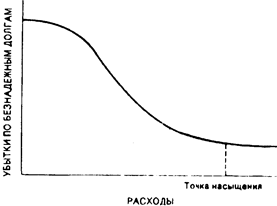

Это соотношение нелинейное. Первоначальные расходы по инкассации, по-видимому, вызывают незначительное снижение потерь по безнадежным долгам Дополнительные расходы до некоторого момент оказывают сильное влияние, а затем их воздействие на дальнейшее снижение этих потерь уменьшается. На рис.1 показано гипотетическое соотношение между расходами и потерями по безнадежным долгам. Связь между средним периодом инкассации и уровнем расходов по инкассации, по-видимому, сходна с изображенной на рисунке.

Рис.1. Зависимость между убытками по безнадежным долгам и накопленным расходам

Если объем продаж не зависит от инкассационной деятельности фирмы, нахождение приемлемого уровня расходов по инкассации опять заключает в себе противоречие - на этот раз между уровнем расходов, с одной стороны, уменьшением потерь по безнадежным долгам, сокращением объема вложений средств в дебиторскую задолженность - с другой. Расчеты те же, что и для предоставляемых скидок и потерь в связи с невозвращением кредита, они уже были проиллюстрированы выше.

Так как дебиторская задолженность желательна лишь постольку, поскольку существует вероятность тою, что она будет выплачена, фирма не может позволить себе ждать слишком долго, прежде чем начать инкассационные мероприятия. Вместе с тем, если начать принимать меры слишком рано, это может отпугнуть добросовестных клиентов, которые по каким-либо причинам не смогли погасить задолженность к определенной дате. Любые меры должны быть хорошо обоснованы. Сначала, как правило, посылается письмо, за которым следуют другие письма все более серьезные по тону. Следующим шагом может стать телефонный звонок от начальника кредитного отдела и затем, возможно, звонок от уполномоченного лица фирмы. В некоторых компаниях есть работники, которые лично обзванивают клиентов по вопросам оплаты счетов.

Если ничего не получается, счет можно передать в агентство по инкассации. Оплата услуг такого учреждения довольно значительная - зачастую, половина дебиторский задолженности, но такой метод может оказаться единственной альтернативой, особенно для небольших счетов. Прямые юридические действия дорогостоящи, иногда не достигают конечной цели и могут только вынудить должника признать свою неспособность заплатить по счету. Когда платеж не может быть инкассирован, более высокую долю инкассации может обеспечить компромиссное решение.

Анализ кредитных заявок

Установив условия реализации, которые должны быть предложены, фирме следует рассмотреть отдельные кредитные заявки и оценить вероятность безнадежного долга и задержки платежа. Процедура оценки кредитоспособности включает в себя три взаимосвязанных шага: получение информации о лице, сделавшем заявку на кредит; анализ этой информации с целью определения его кредитоспособности и вынесение решения о предоставлении кредита. В свою очередь, при вынесении решения о предоставлении кредита определяется, нужно ли предоставлять кредит и каков должен быть его максимальный размер.

Источники информации

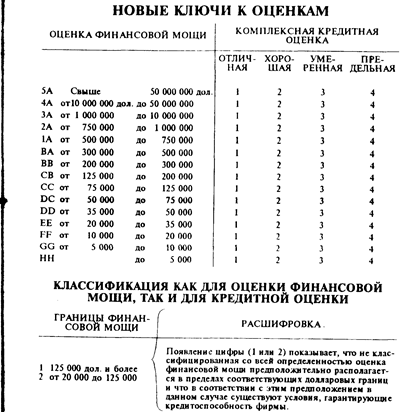

Рис.2. Ключ к оценкам Dun & Broadstreet

ОТСУТСТВИЕ КЛАССИФИКАЦИИ ИЛИ ОЦЕНКИ.

Отсутствие оценки, отмеченное двумя дефисами (--), не следует истолковывать как неблагополучную оценку, это свидетельствует о наличии условий, затрудняющих классификацию в рамках предложенной системы оценок, и рекомендует получение дополнительной информации из других источников.

Источников, предоставляющих информацию о кредитоспособности, множество, но для некоторых счетов, особенно на небольшие суммы, затраты по ее сбору могут превысить предполагаемую прибыль. Фирму, предоставляющую кредит, может удовлетворить ограниченный объем информации, на основании которой принимается решение. Кроме издержек фирма должна учитывать время, необходимое для изучения кредитной заявки. Отгрузка товаров будущим покупателям не может бы п. задержана из-за излишне затянувшеюся детального изучения кредитоспособности. Таким образом, количество собираемой информации необходимо увязать со временем и накапливаемыми расходами. Исходя из этих соображений, экономист, занимающийся анализом кредитоспособности, может использовать один или более следующих источников информации.

Финансовый отчет. В случае перспективной продажи продавец может потребовать финансовый отчет - один из наиболее желательных источников информации для анализа кредитоспособности. Зачастую существует связь между отказом компании предоставить отчет и ее неустойчивым финансовым положением. Предпочтительны отчеты аудиторских проверок, полезны промежуточные финансовые отчеты, особенно для компаний с продажами, имеющими сезонный характер

Оценки кредитоспособности и отчеты о кредитных операциях. Кроме финансового отчета полезны оценки кредитоспособности, полученные от различных коммерческих агентств Dun & Bradstrеet, вероятно, наиболее известное из этих агентств; оно даст самую подробную информацию. Оно предоставляет своим клиентам оценки кредитоспособности огромного числа фирм по всей стране. Шифры к ее оценкам показаны на рис.3. Как мы можем увидеть, оценки Dun & Bradstreet дают экономистам, занимающимся анализом кредитоспособности, значения оцениваемой величины собственною капитала и оценку кредитоспособности для компаний различной величины, колеблющуюся от "высокой" до "ограниченной" Dun & Brоadstreet также указывает, когда имеющейся информации недостаточно для предоставленной оценки данного предприятия. Кроме этих услуг, Dun & Bradstreet предоставляет отчеты о кредитных операциях, которые содержит краткую историю компании и список ее руководящих лиц, характеристику деятельности, достоверную финансовую информацию и результаты коммерческого контроля поставщиков: какова продолжительность опыта сотрудничества с этой компанией, предоставляется ли скидка по платежам, платит ли компания в срок или задерживает платежи. Качество отчетов Dun & Brоadstrеet колеблется и зависимости от доступности информации извне и готовности контролируемой компании работать с сотрудниками Dun & Brоadstreet.

TRW, Inc. вместе с National Association of Credit Management разработала базу на 7 млн. предприятий. Конечно, их информация не такая обширная, как у Dun & Broadstreet, но весьма необходимая ори анализе кредитоспособности. Информация TRW хранится в компьютерах, поэтому телетайпные отчеты о кредитоспособности могут быть получены в считанные минут через автоматическую систему.

Банковский контроль. Другим источником информации для фирмы является контроль за кредитоспособностью через банк. Во многих банках есть большие кредитные отделы, которые осуществляют контроль за кредитоспособностью в качестве услуги для своих клиентов. Позвонив или написав в банк, в котором находится счет лица, обратившегося за кредитом, банк данной фирмы может получить информацию о средних остатках наличности, ссудных операциях, опыте, иногда финансовую информацию. Так как банки в основном охотнее делятся информацией друг с другом, а не с прямо заинтересованным лицом, для фирмы обычно лучше предпринять проверку кредитоспособное через свой банк, а не запрашивать напрямую.

Коммерческий контроль. Зачастую компании, продающие свою продукцию одному и тому же покупателю, обмениваются друг с другом информацией о его кредитоспособности. Посредством различных кредитных организаций кредиторы в отдельных районах становятся тесно связанной группой. Любая компания может сделать запрос другим поставщикам об их опыте в плане работы с задолженностью.

Собственный опыт компании. Весьма полезно также изучение скорости прежних платежей, включая любые сезонные изменения. Зачастую кредитный отдел дает письменную оценку качества управления компанией, которой предоставляется кредит. Эти оценки очень важны, так как они относятся к первой из знаменитых "трех С" кредита: характер (character), обеспечение (collateral) и объем (capacity). Лицо, которое осуществляет продажу перспективным покупателям, часто может высказать полезныее соображения об управлении и хозяйственной деятельности. Необходима осторожность в интерпретации этой информации, так как продавец, естественно, стремится предоставить кредит и совершить продажу.