Фонд оплаты труда (ФОТ) является одной из основных составляющих, входящих в себестоимость продукции.

Большая часть ФОТ известна, однако оплату труда сборщиков и вспомогательного рабочего необходимо рассчитать, используя исходные данные.

Когда определены суммы, причитающиеся за труд работникам, сотрудники бухгалтерии производят начисления оплаты труда.

Расчет ФОТ для административного персонала

| Ген. Директор | |||

| Месяц | Оклад | Доход | Отчисления в ФОТ, руб |

| Отчисления в ФОТ за год |

| Технический директор | |||

| Месяц | Оклад | Доход | Отчисления в ФОТ, руб |

| Отчисления в ФОТ за год |

| Бухгалтер/кассир | |||

| Месяц | Оклад | Доход | Отчисления в ФОТ, руб |

| Отчисление в ФОТ за год |

| Бригадир | |||

| Месяц | Оклад | Доход | Отчисления в ФОТ, руб |

| Отчисление в ФОТ за год | |||

| Секретарь | |||

| Месяц | Оклад | Доход | Отчисления в ФОТ, руб |

| Отчисления в ФОТ за год |

Расчет ФОТ для производственного персонала

Рассчитаем плату труда сборщиков и вспомогательного рабочего, используя исходные данные.

Оклад сборщика рассчитывается из учёта произведённых продукций, 800р./ед. продукции

Средний оклад сборщика в месяц:  руб.

руб.

Оклад вспомогательного рабочего по формуле:

,руб

,руб

Где X – зарплатный коэффициент вспомогательного рабочего,  из исходных данных.

из исходных данных.

руб.

руб.

Теперь рассчитаем отчисления в ФОТ для производственного персонала.

| Сборщик | |||

| Месяц | Оклад | Доход | Отчисления в ФОТ, руб |

| Отчисление в ФОТ за год |

| Станочник | |||

| Месяц | Оклад | З/п | Отчисления в ФОТ, руб |

| Отчисление в ФОТ за год |

| Вспомогательный рабочий | |||

| Месяц | Оклад | Доход | Отчисления в ФОТ, руб |

| Отчисления в ФОТ за год |

руб

Вывод: Целесообразно уменьшить оклад сборщика с 800 р/ед до 600, станочника с 30000 до 25000 руб, и процент для вспомогательного рабочего до 20%

Калькуляция единицы продукции

Себестоимость продукции – это выраженные в денежной форму текущие затраты предприятия на производство и реализацию готовой продукции.

Калькуляционные статьи расходов:

З/п произв. рабочих:  , руб

, руб

c,d- соответственно кол-во станочников и сборщиков.

Начисления на ФОТ пр.раб.:  , руб

, руб

- годовые отчисление в ФОТ станочника и сборщика.

- годовые отчисление в ФОТ станочника и сборщика.

Амортизация:  ,руб

,руб

Расходы на содержание и эксплуатацию оборудования:

руб

руб

Общецеховые расходы:

Общезаводские расходы:

| Калькуляция единицы продукции | Сумма, руб |

| Сырьё и материалы | |

| Покупные комплектующие изделия | |

| Заработная плата производственных рабочих | |

| Начисления на ФОТ производственных рабочих | |

| Амортизация | |

| Расходы на содержание и эксплуатацию оборудования | |

| Общецеховые расходы | |

| Общезаводские расходы | |

| Итого расходов | |

| Прибыль | 4327,5 |

| Цена | 18752,5 |

Итого расходов - это себестоимость продукта;

Прибыль=0.3*Себес

Цена=Себес+Прибыль

Цена готового продукта составить 18752,5 рублей

Годовая смета

Годовая смета будет включать в себя все расходы с учётом годового объема производства, строки, отражающие прибыль и валовую выручку.

Для того чтобы составить годовую смету, необходимо все статьи калькуляции ед. продукции умножить на кол-во продуктов, выпускаемых за год, 600ед.

| Годовая смета | Сумма, руб |

| Сырьё и материалы | |

| Покупные комплектующие изделия | |

| Заработная плата производственных рабочих | |

| Начисления на ФОТ производственных рабочих | |

| Амортизация | |

| Расходы на содержание и эксплуатацию оборудования | |

| Общецеховые расходы | |

| Общезаводские расходы | |

| Итого расходов | |

| Годовая выручка | |

| Годовая прибыль |

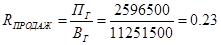

Годовая прибыль предприятия составит 2596500 рублей

Определение экономических показателей

Необходимо определить следующие экономические показатели, характеризующие эффективность функционирования предприятия;

1. Рентабельность продаж;

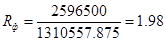

2. Рентабельность использования основных производственных фондов;

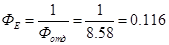

3. Показатели фондоотдачи и фондоемкости.

Рентабельность продаж определяется по формуле:  ,

,

где  -годовая прибыль;

-годовая прибыль;  -годовая выручка

-годовая выручка

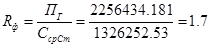

Рентабельность использования основных производственных фондов по формуле:

,

,

где  -средняя стоимость основных производственных фондов.

-средняя стоимость основных производственных фондов.  ,

,

,

,  - стоймость ОПФ на начало и конец года.

- стоймость ОПФ на начало и конец года.

Тогда

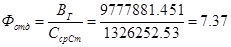

Показатель фондоотдачи, показывает какова общая отдача от использования каждого рубля, вложенного в ОПФ. Рассчитывается по формуле:

Показатель фондоемкости показывает долю стоимости ОПФ, приходящихся на каждый рубль выпускаемой продукции. Обратная величина фондоотдачи, расчитывается:

Корректировка расчёта

Учитывая рекомендации, следует произвести перерасчёт амортизации оборудования, оклада сборщика и вспомогательного рабочего, годовой сметы и экономических показателей предприятия.

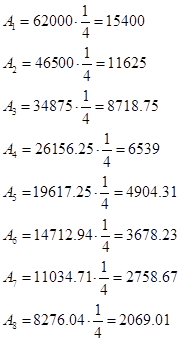

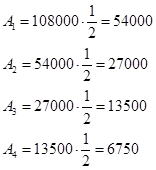

Амортизация оборудования

Пересчёт будем проводить способом уменьшаемого остатка.

Станок фрезерный (Примем  ); Станок токарный(Примем

); Станок токарный(Примем  )

)

Пила циркулярная (Примем  );Станок сверлильный (Примем

);Станок сверлильный (Примем  )

)

Оклад сборщика рассчитывается из учёта произведённых продукций, 600р./ед. продукции

Средний оклад сборщика в месяц:  руб

руб

Оклад вспомогательного рабочего:  руб

руб

Теперь делаем перерасчёт отчисления в ФОТ для производственного персонала

| Сборщик | |||

| Месяц | Оклад | З/п | Отчисления в ФОТ |

| Отчисление в ФОТгод |

| Вспомогательный рабочий | |||

| Месяц | Оклад | З/п | Отчисления в ФОТ |

| Отчисление в ФОТгод |

| Станочник | |||

| Месяц | Оклад | З/п | Отчисления в ФОТ |

| Отчисление в ФОТгод |

| Годовая смета | Сумма, руб |

| Сырьё и материалы | |

| Покупные комплектуюзие изделия | |

| Заработная плата производственных рабочих | |

| Начисления на ФОТ производственных рабочих | |

| Амортизация | 26607,27 |

| Расходы на содержание и эксплуатацию оборудования | |

| Общецеховые расходы | |

| Общезаводские расходы | |

| Итого расходов | 7521447,27 |

| Годовая выручка | 9777881,451 |

| Годовая прибыль | 2256434,181 |

Рентабельность продаж

Рентабельность использования ОПФ

Показатель фондоотдачи

Показатель фондоёмкости

[1] Основные фонды предприятия (ОФ) – часть имущества, используемого в качестве средств труда при производстве продукции, выполнении работ, оказании услуг в течение периода более 12 месяцев. Используются длительное время во многих производственных циклах, сохраняя свою натуральную форму, и возмещаются путем постепенного переноса своей стоимости на себестоимость готовой продукции для обеспечения своего восстановления.

[2] Физический износ – материальное снашивание средств труда вследствие их использования и воздействия сил природы.

[3] Моральный износ средств труда наступает, из-за появление более производительных, точных и экономичных машин и оборудования.

[4] Под модернизацией ОФ понимается переделка агрегатов действующего ОФ с целью достижения его эксплуатационных характеристик до уровня современных образцов ОФ

[5] Амортизация – перенос стоимости износа ОФ на себестоимость готовой продукции.