Группа ПКК-21

Предмет: Основы бухгалтерского учета

Тема программы 2.1: Хозяйственные операции в бухгалтерском учете

Тема урока: Документальное оформление приемки товаров и тары по сопроводительным документам

Цели урока: Изучить документальное оформление приемки товаров и тары по сопроводительным документам.

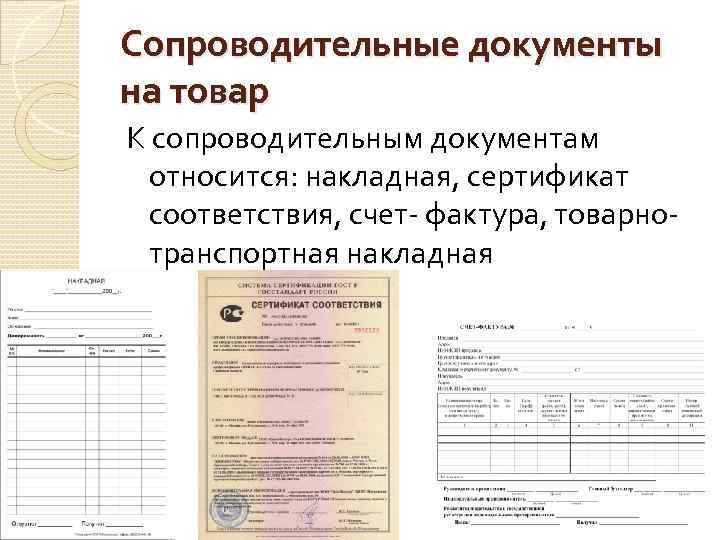

Документальное оформление приемки товаров и тары по сопроводительным документам

Для того чтобы сотрудник организации имел право получать товар, его надо наделить статусом материально-ответственного лица и закрепить это доверенностью. Тогда он сможет ставить печать в приходной накладной и расписываться в ней. В противном случае документальное оформление поступления товара ляжет полностью на плечи руководителю магазина или компании.

Товар можно получить, предъявив поставщику доверенность по форме М-2, выписанную на его имя, и документ, удостоверяющий личность.

Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями, условиями поставки, договорами купли - продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно - транспортной накладной, железнодорожной накладной, счетом или счетом - фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации.

В накладной указывается: номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров в накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара.

Товарно - транспортную накладную выписывают при доставке товаров автомобильным транспортом. Товарно - транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно - транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться "Накладная на перевозку груза в универсальном контейнере".

Счет - фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Счет - фактура является для розничной торговой организации приходным товарным документом и выступает основанием для оплаты поступившего товара и тары.

Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету - фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара и тары.

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно - транспортной накладной, счете - фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

Если товары получает материально ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров установлен "Инструкцией о порядке выдачи доверенностей на получение товарно - материальных ценностей и отпуска их по доверенности".

Приемка товара на складе поставщика осуществляется материально ответственным лицом по доверенности. Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет - фактура, товарно - транспортная накладная, качественное удостоверение и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп организации, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

При нарушении правил приема и сроков торговые организации лишаются возможности предъявления претензий поставщикам или транспортным организациям при недостаче или снижении качества товаров.

При закупке товара или его приемке руководителям торговых организаций необходимо следить за наличием сертификата соответствия на закупаемый товар.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата товара поставщику могут быть различны и оговариваются в договоре поставки.

Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в "Журнале поступления товаров", который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

Уважаемые студенты! Вам нужно изучить тему урока, составить краткий конспект.

Заканчивая урок, хочу вам напомнить, что всегда можно получить необходимую консультацию позвонив мне по телефону или написать ВК.

Не забывайте выполнять домашнее задание вовремя!