Образовательное учреждение

«Красноярский монтажный колледж»

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

ЖИЛИЩНОЕ ИПОТЕЧНОЕ КРЕДИТОВАНИЕ В РОССИИ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫРАЗВИТИЯ

Автор: Верба Н.Е. – гр.Д191, ЗИО

Научные руководители:

Васина Н.Ю. преподаватель

Быстрова Е.М. преподаватель

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

ЖИЛИЩНОЕ ИПОТЕЧНОЕ КРЕДИТОВАНИЕ В РОССИИ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫРАЗВИТИЯ

Автор: Верба Наталья Евгеньевна – гр.Д191, ЗИО

Научные руководители: Васина Наталья Юрьевна

Быстрова Елена Мирзагитовна

Аннотация

В исследовательской работе раскрыты понятия жилищно-ипотечного кредитования в России. Проведен сравнительный анализ жилищного ипотечного кредитования в период с 2013-2018 гг. Рассмотрены сдерживающие факторы развития жилищной ипотеки в России.

Ключевые слова

Ипотека, жилищное ипотечное кредитование, ипотечный жилищный кредит.

Актуальность исследования

Актуальность ипотеки заключается в развитии долгосрочного ипотечного жилищного кредитования в России - создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно, по мнению социологов, чтобы жилье появлялось как можно раньше, а не после десятилетних ожиданий. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

Цель исследования

Проведение анализа развития жилищного ипотечного кредитованияв России.

Объект

Жилищное ипотечное кредитованиев России в период 2013-2018 гг.

Предметы исследования

Динамика и структура рынка жилищного ипотечного кредитования в России, динамика процентных ставок по кредиту

Задачи исследования

1) определить понятие жилищного ипотечного кредитования;

2) проанализировать структуру рынка ипотечного кредитования в России;

3) сделать выводы относительно перспектив развития рынка жилищного ипотечного кредитования в России;

4) дать рекомендации относительно мероприятий, направленных на решение проблем развития ипотечного жилищного кредитования

Методика исследования

Аналитический, статистический методы

Содержание работы

Понятия жилищно-ипотечного кредитования

Ипотека (от греч. Hypotheka - залог) - залог недвижимого имущества, главным образом земли и строений, с целью получения ипотечной ссуды. При ипотечном залоге имущество не передается в руки кредитора, а остается у должника.

Жилищное ипотечное кредитование - финансово-кредитный и инвестиционный инструмент, образующий технологическую систему целевого кредитования приобретения жилищной недвижимости, в основе которой лежит залог этой недвижимости в качестве обеспечения гарантий по возвратности кредитных средств.

Ипотечный жилищный кредит (ипотечный кредит) - это денежные средства, предоставляемые заемщику по кредитному договору для приобретения жилья, который обеспечивается договором об ипотеке приобретаемого жилья.

Функции, выполняемые ипотечным кредитованием:

- функция финансового механизма привлечения инвестиций в среду материального производства;

- функция обеспечения возврата заемных средств;

- функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы экономически нецелесообразны или юридически невозможны;

- функция формирования капитала в виде закладных, производственных ипотечных ценных бумаг и др.

Отличительные особенности ипотечного кредита:

- обязательность обеспечения залога;

- длительность срока предоставления кредита;

- ипотечный кредит считается относительно низкорисковой банковой операцией

Анализ жилищного ипотечного кредитования в период с 2013-2018 гг.

Выделим отдельно долю Сбербанка, ВТБ, Газпромбанка, Россельхозбанка на рынке ипотечного кредитования (в объеме выдачи), а также долю государства в целом (в объеме выдачи и в объеме задолженности) (табл.1):

Таблица 1 - Обзор российского рынка ипотечного кредитования

| Год | Объем задолженности, млрд руб. | Объем выданных ипотечных кредитов, млрд руб. | Доля Сбербанка, % | Доля ВТБ, % | Доля ГПБ, % | Доля РСХБ, % | Доля госбанков в объеме выдачи | Доля госбанков в объеме задолженности |

| 6 410,4 | 3 013,1 | 51,8 | 22,4 | 5,0 | 4,3 | 85,8 | - | |

| 5 187,5 | 2 021,9 | 53,5 | 18,6 | 3,9 | 3,6 | 83,9 | 85,5 | |

| 4 493,2 | 1 473,3 | 3,2 | 4,5 | 81,3 | 86,0 | |||

| 3 920,4 | 1 147,3 | 57,7 | 17,3 | 2,3 | 3,3 | 84,5 | 85,0 | |

| 3 520,1 | 1 762,5 | 52,3 | 19,9 | 3,6 | - | 82,9 | ||

| 2 648,9 | 1 353,9 | 46,5 | 18,0 | 5,8 | - | 72,7 | 74,0 |

Таблица 2 - Статистика выдачи ипотечных кредитов в России по результатам банков России

| Год Банк | |||||||

| Сбербанк, млн руб. | 629 563,5 | 921 787,5 | 661 992,1 | 721 917 | 721 917 | 1 081 716,5 | 1560 785,8 |

| ВТБ, млн руб. | 243 702 | 350 737,5 | 198 482,9 | 294 660 | 294 660 | 376 073,4 | 674 934,4 |

| Газпромбанк, млн руб. | 78 526,2 | 63 450 | 26 387,9 | 47 145,6 | 47 145,6 | 78 854,1 | 150 655 |

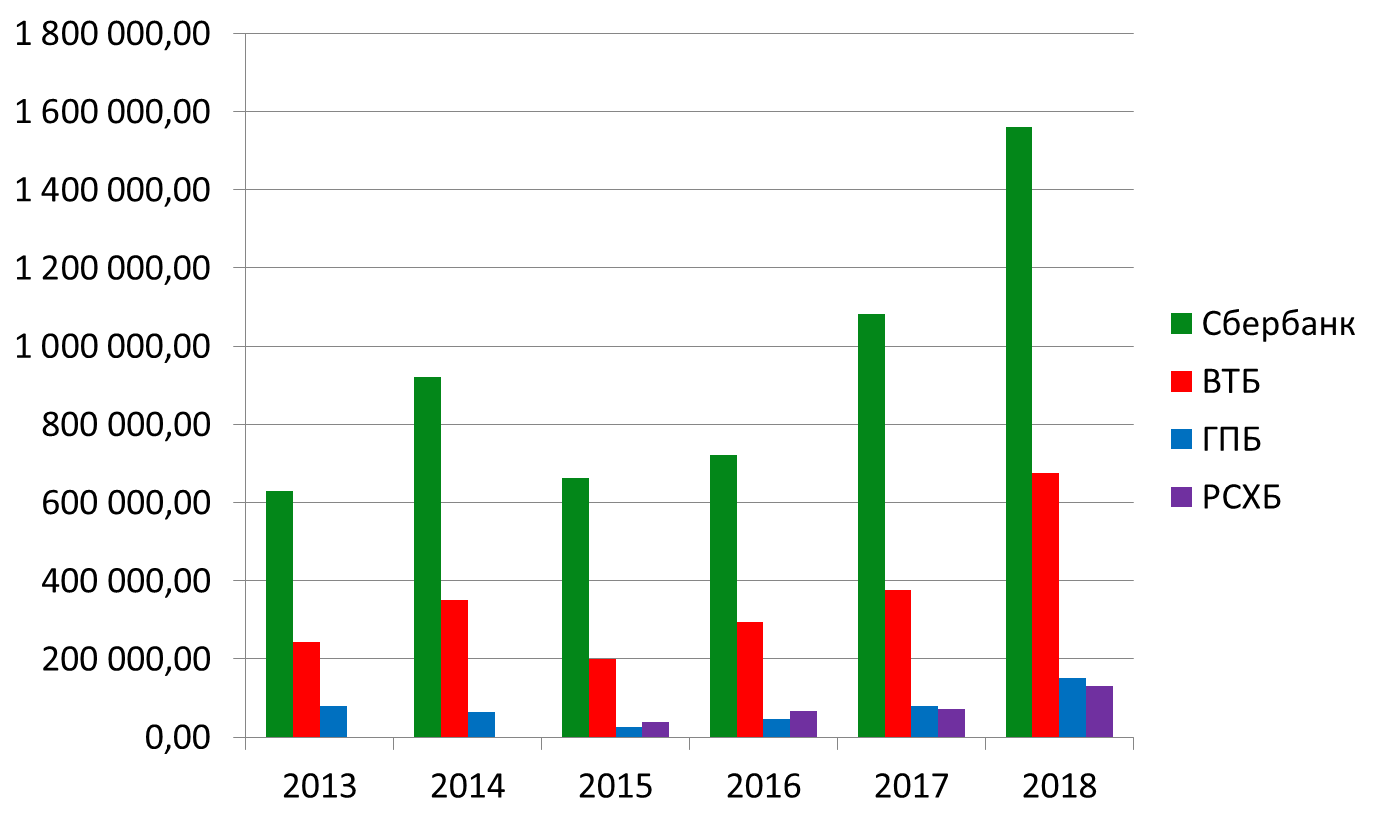

| Россельхозбанк, млн руб. | - | - | 37 860,9 | 66 298,5 | 66 298,5 | 72 788,4 | 129 563,3 |

Рисунок 1- Статистика выдачи ипотечных кредитов в России по результатам банков России

Таблица 3 - Количество выданных ипотечных жилищных кредитов с 2013 по 2018 год, в тыс.

| Год | ||||||

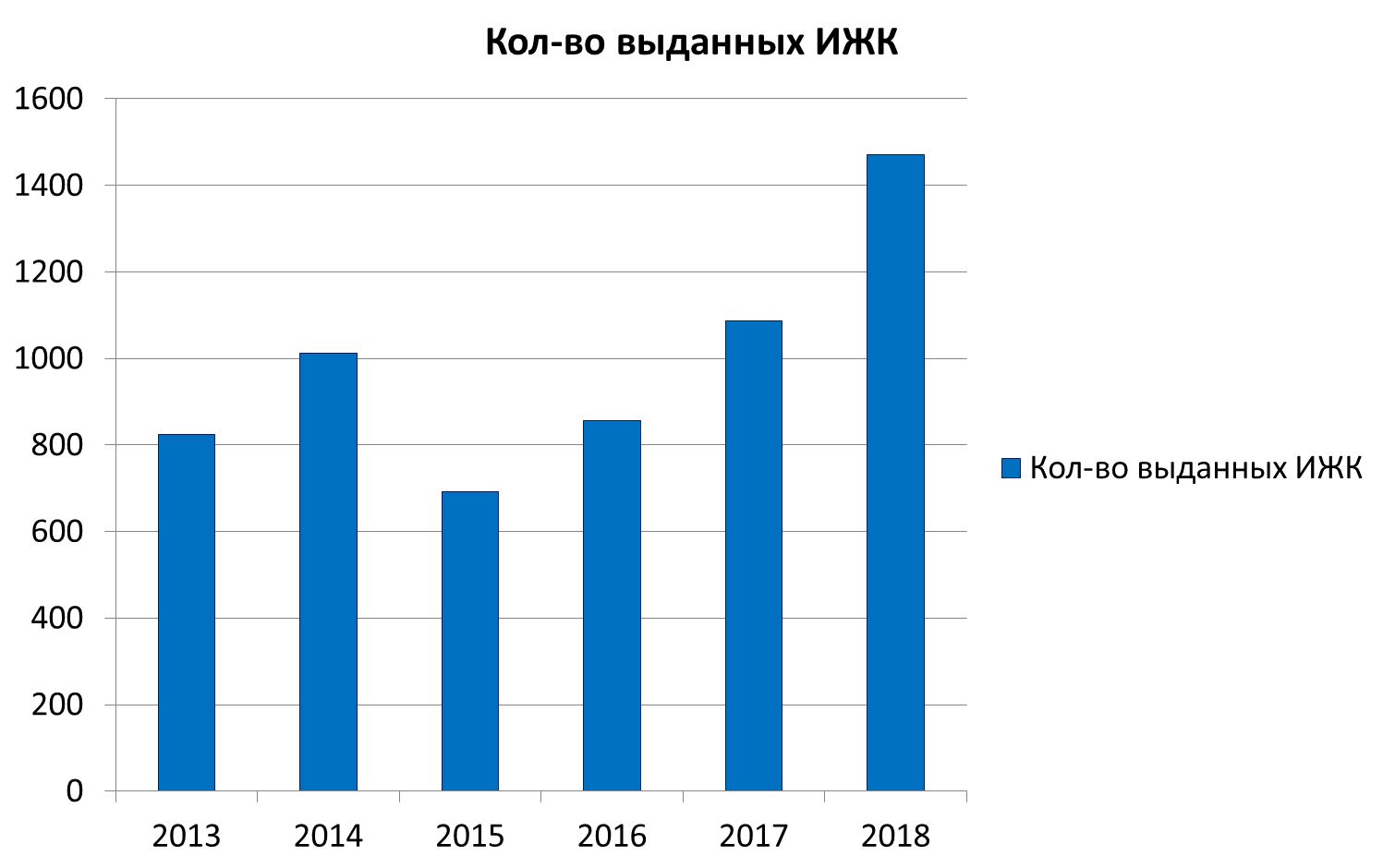

| Количествокредитов | 825,0 | 1012,8 | 691,9 | 856,5 | 1 087,0 | 1 471,8 |

Рисунок 2 - Количество выданных ипотечных жилищных кредитов с 2013 по 2018 год, в тыс.

Таблица 4 - Средневзвешенная процентная ставка по выданным ипотечным кредитам за 2013 – 2018 гг.

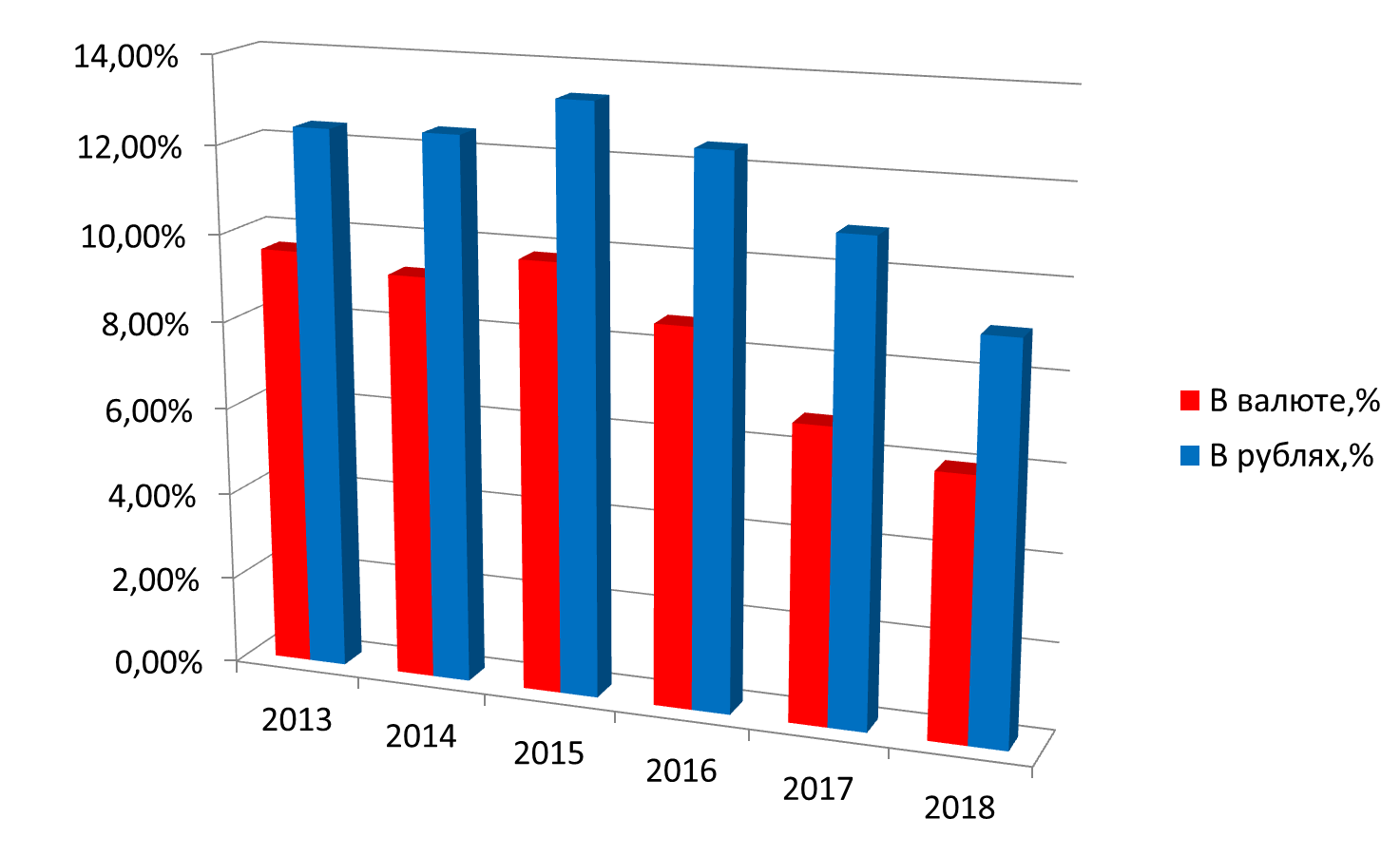

| В валюте | 9,60% | 9,25% | 9,82% | 8,65% | 6,75% | 6% |

| В рублях | 12,40% | 12,45% | 13,35% | 12,48% | 10,90% | 9% |

Рисунок 3 - Средневзвешенная процентная ставка по выданным ипотечным кредитам за 2013 – 2018 гг.

Из таблицы следует, что в 2013 году СПС существенно не изменились и составили 12,4 и 9,6% в рублях и валюте соответственно. В 2014 году изменения были совсем незначительные — 12,45 и 9,25%. В 2015 наблюдалось повышение ставок по предоставленным ИЖК — 13,35 и 9,82%. В 2016 году наметились тенденции к снижению, поскольку СПС в рублях уменьшились на 0,87 процентных пунктов, а в валюте — на 1,17 и составили 12,48 и 8,65% соответственно. В первом полугодии 2017 наблюдалось значительное снижение процентных ставок по предоставленным ИЖК в рублях и иностранной валюте при увеличении сроков кредитования — 11,5 и 6,75% в рублях и валюте. При этом уже в ноябре рублевый показатель составил 10,9%. В 2018 году СПС опустилась до рекордных 9%.

Таблица 5 - Стоимость ипотеки в новостройках и на вторичном рынке за 2013 – 2018 гг.

| Цена за 1 кв.м. в новостройках (тыс.руб.) | ||||||

| Цена за 1 кв.м. на вторичном рынке (тыс.руб.) |

Рисунок 4 - Стоимость ипотеки в новостройках и на вторичном рынке за 2013 – 2018 гг.

Согласно данным Агентства ипотечного жилищного кредитования в 2018 году на 6 процентных пунктов выросла доля населения, которому доступна ипотека. Основными факторами роста стали снижение ставок и реальных цен на недвижимость за вычетом инфляции. Увеличение цен на недвижимость обусловлено тем, что строительный рынок до сих пор не оправился от экономического кризиса. Динамика ввода жилья в эксплуатацию замедляется уже несколько последних лет, что можно объяснить, как спадом продаж в 2015 году, так и сокращением долевого финансирования и кредитования застройщиков. Посткризисный период показал наиболее худшие показатели по инвестированию в жилую недвижимость. Несмотря на сохраняющуюся неопределенность перспектив мировой экономики и общую тенденцию роста процентных ставок, российский рынок ипотечного жилищного кредитования с 2013 года рос (за исключением спада в 2015 году).

- По итогам 2013 года населению предоставлено 825,0 тыс. ипотечных кредитов на общую сумму 1 353,9 млрд рублей. По сравнению с 2013 годом, в 2014 г. было выдано на 22,763% больше ипотечных кредитов.

- По итогам 2014 года населению предоставлено 1012,8 тыс. ипотечных кредитов на общую сумму 1 762,5 млрд рублей. По сравнению с 2014 годом, в 2015 г. было выдано на 31,68% меньше ипотечных кредитов.

- По итогам 2015 года населению предоставлено 691,9 тыс. ипотечных кредитов на общую сумму 1 147,3 млрд рублей. По сравнению с 2015 годом, в 2016 г. было выдано на 23,789% больше ипотечных кредитов.

- По итогам 2016 года населению предоставлено 856,5 тыс. ипотечных кредитов на общую сумму 1 473,3 млрд рублей. По сравнению с 2016 годом, в 2017 г. было выдано на 26,911% больше ипотечных кредитов.

- По итогам 2017 года населению предоставлено 1 087,0 тыс. ипотечных кредитов на общую сумму 2 021,9 млрд рублей. По сравнению с 2017 годом, в 2018 г. было выдано на 35,4% больше ипотечных кредитов.

- По итогам 2018 года населению предоставлено 825,0 тыс. ипотечных кредитов на общую сумму 3 013,1 млрд рублей.

В целом рост ипотечного кредитования происходил в условиях повышения ставок по ипотечным кредитам, поскольку потенциальные заемщики спешили приобрести жилье на более комфортных для них ценовых условиях. Рост ипотечного рынка также способствовал росту жилищного строительства. По данным Росстата, в IV квартале 2012 года было введено в эксплуатацию 826,8 тысяч домов и квартир общей площадью 65,2 млн кв. метров, что составило 104,9% и 104,7% соответственно к аналогичному периоду предыдущего года. Доля просроченных платежей в общем объеме накопленной ипотечной задолженности с 2103 года по 2018 активно росла вместе с объемом выданных ИЖК.

Сдерживающие факторы развития жилищной ипотеки в России относятся:

- ограниченный платежеспособный спрос населения,

- низкие объемы и невысокое качество нового жилищного строительства в субъектах РФ,

- низкие темпы разработки и совершенствования законодательства о недвижимости и несогласованность правовых актов между собой,

- неразвитость инфраструктуры рынка жилья и жилищного строительства,

- психологические факторы,

- большое количество субсидий в этой сфере и их «слабая адресность»,

- высокие процентные ставки,

- непрозрачные источники доходов граждан,

- неразвитость организационно-технологической и финансовой инфраструктуры в системе ипотеки.

Заключение

Таким образом, в развитии ипотечного кредитования в настоящее время наблюдаются следующие тенденции:

- сокращение числа банков, предоставляющих ипотечные жилищные кредиты;

- увеличение объема предоставленных ипотечных жилищных кредитов;

- рост доли ипотечных жилищных кредитов, предоставляемых в рублях;

- увеличение просроченной задолженности в рублях и сокращение задолженности в иностранной валюте;

- снижение процентных ставок по ипотеке в рублях и иностранной валюте, а также увеличение сроков кредитования;

- увеличение объема досрочно погашенных ипотечных жилищных кредитов.

Ипотечное кредитование остается востребованным банковским продуктом со стороны населения даже в условиях объективно сложной экономической ситуации и сокращения реальных доходов населения. В настоящее время наблюдается стабильный рост спроса на ипотечное жилищное кредитование. Главной причиной этому стало снижение ипотечных процентных ставок.

Литература и интернет-источники

1. Вяткина К.А., Харченко Л.В. Современное состояние и проблемы ипотечного кредитования в Российской Федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XLVII междунар. студ. науч.-практ. конф. № 12(47).URL: https://sibac.info/archive/meghdis/12(47).pdf

2. Лазарова Лариса Борисовна, Каирова Фатима Асламбектовна. Издательство: Прометей. Год: 2019.ISBN:978-5-907100-17-6.

https://www.banki.ru/banks/ratings/

https://www.bibliofond.ru/view.aspx?id=558187

https://moluch.ru/archive/114/30379/