В примере выше мы считали дисконтированную стоимость денежного потока. То есть приводили стоимость денежного потока к текущему моменту времени. Можно решать и обратную задачу – узнать будущую стоимость аннуитета (аннуитетного денежного потока).

Пример 2. В нашем первом примере мы можем посчитать будущую стоимость обоих вариантов. Если перевести из области чистой математики в жизненную плоскость, то надо выбрать, что лучше:

· (А) положить сегодня 100,000 долларов в банк под 10% годовых или

· (Б) в конце каждого года делать взносы в сумме 25,000.

Для первого варианта можно воспользоватьсятаблицей коэффициентов наращения(она есть в предыдущей лекции).

Для варианта (А) будущая стоимость считается просто: $100,000 через 5 лет будут равны 100,000*1,6105 = $161,050

Для варианта (Б) ситуация несколько сложнее.

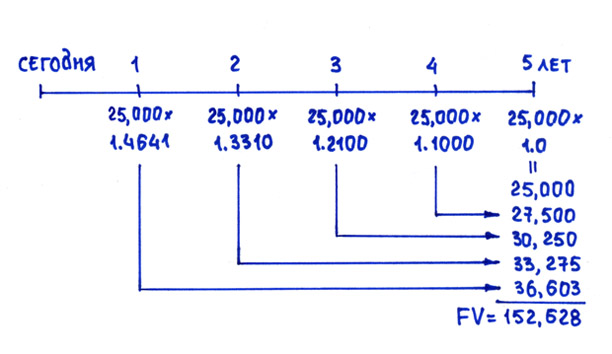

Рис. 3 – Расчет будущей стоимости аннуитетных денежных потоков (постнумерандо)

Мы хотим узнать, сколько будет у нас на счете через 5 лет, если мы будем откладывать 25,000 в конце каждого года. То есть мы сделаем последний взнос и сразу же посчитаем, сколько мы накопили. Чтобы не ошибиться, лучше подписать коэффициенты наращения, соответствующие каждому году, на шкалу времени. Первый платеж будет сделан в конце первого года, это значит, что через 5 лет по нему будут наращены проценты только за 4 года. Соответственно, по второму платежу мы получим проценты за 3 года, по третьему – за два года, по четвертому – за один год, и, наконец, положив деньги в пятый раз, проценты по последнему взносу еще нее возникнут (то есть надо будет умножить на 1,10 в нулевой степени)

25,000*(1,1)4+25,000*(1,1)3+ 25,000*(1,10)2+ 25,000*(1,10)1+ 25,000 (1,10)0, что равно:

25,000*1,4641 + 25,000*1,3310 +25,000*1,2100 +25,000*1,1000 + 25,000*1 = 25,000*6,1051 = 152,628

Будущая стоимость аннуитета (вариант Б) равняется $152,628, что существенно меньше, чем $161,050 (вариант А). Это означает, что выгоднее внести на банковский счет 100,000 долларов сегодня, чем делать взносы 25,000 в конце каждого из 5 следующих лет. Данный вывод справедлив для банковской ставки 10% годовых.

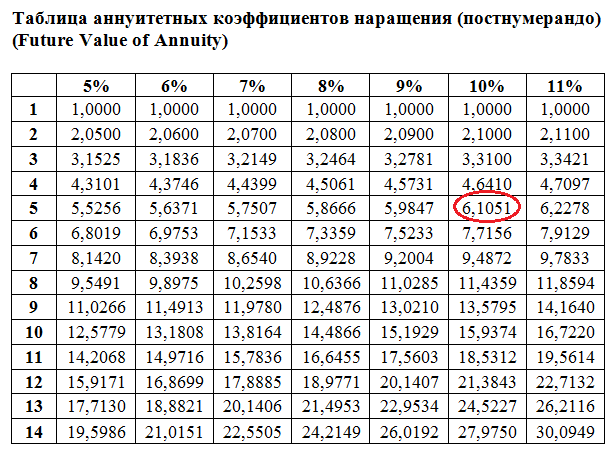

Для расчета будущей стоимости аннуитетных денежных потоков тоже имеются таблицы коэффициентов. В данном случае этой таблицей можно пользоваться для расчета аннуитетов с платежами в конце временного интервала (т.е. постнумерандо).

Формула аннуитета для расчета его будущей стоимости выглядит так:

FV = платеж умножить на коэффициент наращения аннуитета (4),

где коэффициент равен: [(1+R)n– 1]/R (5)

Это был аннуитет с платежами в конце каждого года (постнумерандо).

Таблица 2.

Пример 3. Можно рассмотреть и другой пример. Сколько мы накопим на счете в банке,если будем вносить по 25,000 в начале каждого года, а не в конце? Это будет так называемый аннуитет пренумерандо, назовем его вариант В. Этот денежный поток можно изобразить на шкале времени таким образом:

Рис. 4 – Расчет будущей стоимости аннуитетных денежных потоков (пренумерандо)

Как видно из рисунка 4, платежи по 25,000 делаются в начале каждого годового периода. Например, вы решили класть на счет в банке по 25,000 каждый год 1 января. Первый платеж принесет нам проценты за 5 лет, второй — за 4 года, третий — за 3 года, четвертый — за 2 год и, наконец, платеж, сделанный в начале пятого года, принесет нам проценты за один год.Коэффициенты наращения взяты из соответствующей таблицы.

25,000*1,6105+25,000*1,4641 +25,000*1,3310 + 25,000*1,2100 + 25,000*1,1000 = 25,000* (1,6105+1,4641+1,3310+1,2100+1,1000) = 25,000*6,7156 = 167,890

Таким образом, если начинать вносить 25,000 каждый год в начале годового периода и делать это в течение 5 лет, то через 5 лет сумма на счете будет равна $167,890. Этот вариант В выгодней, чем варианты А и Б, которые были рассмотрены раньше.

· Вариант А — $100,000, внесенные сегодня, накопят на банковском счете через 5 лет только 161,050

· Вариант Б — $25,000, внесенные на счет в конце каждого из 5 последующих лет, накопят через 5 лет только $152,628

Как видно из двух последних примеров, большое значение имеет момент, когда производятся платежи: в начале или в конце периода. Поэтому, если нужно рассчитать дисконтированную или будущую стоимость любых денежных потоков, желательно рисоватьшкалу времени, на которой отметить суммы и коэффициенты, соответствующие каждому периоду.

2. Вечная рента.

Вечная рента — это аннуитет, платежи которого продолжаются в течение неограниченного срока. Другими словами – это серия одинаковых платежей, которая продолжается вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

В викторианскую эпоху все английские аристократы жили на проценты со своего капитала. Чем больший капитал лежал в банке, тем большие средства можно было потратить на жизнь и при этом не работать. Капитал переходил по наследству, и теоретически (если бы не было банкротств банков, войн и инфляции) так могло бы продолжаться вечно.

Будущая стоимость вечной ренты не имеет смысла, так как платежи продолжаются неограниченно долго. Однако текущая стоимость вечной ренты является конечной суммой, которую можно вычислить по формуле:

PV = платеж/R, где (6)

· R – это банковская ставка %,

· PV — текущая стоимость

Например, если хочется снимать со счета проценты в сумме 500,000 рублей в год, а годовая банковская ставка составляет 8%, то это значит, что сумма вклада на банковском счете должна быть равна:

500,000/0,08 = 6,250,000 рублей (PV).

В этом случае (если у банка не отберут лицензию или банк не обанкротится сам) можно снимать такие проценты постоянно на протяжении неограниченного периода времени. Единственное, что может нарушить такую идиллическую картину, — это инфляция, благодаря которой деньги обесцениваются. Поэтому с течением времени снимаемые проценты будут приносить всё меньше материальных благ.