Резюме

Бизнес по пошиву профессиональной одежды привлекателен по нескольким причинам:

1. Красивая и удобная униформа пользуется большим спросом у российских клиентов, и в перспективе объем заказов всегда имеет тенденцию роста.

2. Выход на этот рынок не требует отраслевого опыта и возможен при символических вложениях.

3. В отдельных нишах практически нет конкуренции.

Бизнес – план документ призванный убедить инвесторов или кредиторов в целесообразности вкладывания денег в предприятие, а так же он имеет важное значение и для управленческого персонала фирмы, поскольку точно определяет содержание целей предприятия, а так же время и пути их достижения.

Целью данного проекта является создание предприятия по производству медицинских халатов для обслуживания больниц и частных клиник Нижнего Новгорода.

Деятельность создаваемого предприятия направлена на оказание услуг в сфере здравоохранения. Данное предприятие будет заниматься реализацией готовой продукции собственного производства. Изделия будут всегда сшиты качественно.

Производимую продукцию планируется распространять в пределах Нижнего Новгорода, в дальнейшем так же возможно наладить доставку продукции в районы области.

Основным требованием к персоналу будет являться наличие необходимой профессиональной квалификации, а так же имеющие опыт работы на швейных фабриках.

Максимально возможная прибыль является основной целью, ради которой создаётся предприятие. Прибыль предприятия прямо пропорциональна, зависит от его производительности. Следовательно, только при максимальной производительности и при использовании всех производственных ресурсов можно добиться максимальной прибыли.

План маркетинга.

На сегодняшний день проблема пошива медицинских халатов в частности и спецодежды вообще достаточно актуальна, поскольку большая часть продукции ввозится из-за границы. Так почему бы нам не начать выпускать альтернативу «иностранной» мануфактуре, но с гораздо лучшим качеством?

Отечественный рынок медицинской одежды переполнен продукцией китайских, турецких и польских производителей. Однако эти изделия далеко не всегда характеризуются приемлемым качеством: параметры моделей не соответствуют стандартам фигуры, размерный ряд отличается от общепринятого, а качество пошива оставляет желать лучшего. В такой ситуации покупатели все чаще обращают внимание на доступные и качественные товары, изготовленные на местных фабриках.

Целью данного бизнес-плана является создание предприятия – минифабрики по пошиву медицинских халатов, которые по качеству превзойдут все то, что существует на данный момент на российском и заграничном рынке.

Изучив рынок данного производства на сегодняшний день, можно сделать вывод, что ниша медицинской спецодежды достаточно полна разнообразными предприятиями как с собственным пошивом, так и с ввозом из-за границы.

Планируется, что данное предприятие будет заниматься реализацией готовой продукции собственного производства. Изделия будут всегда качественно выполнены и с более доступной стоимостью, что поможет нам обзавестись собственной группой потребителей, которые будут в последующем действовать как «сарафанное радио». Первое время ассортимент и объемы производства будут невелики, но, в последствии, по мере завоевания потребителя, оба пункта будут увеличены в несколько раз.

Необходимые условия: нужно, чтобы себестоимость единицы продукции была меньше, чем у конкурентов. Для создания данного предприятия подойдет помещение в Самаре с площадью около 60м2, отвечающее требованиям швейных мастерских и с наиболее низкой арендной платой. Договор аренды предусматривает выплату годовой оплаты(помесячно) в размере 25900 рублей

Договор заключается сроком на 3 года с возможным последующим продлением.

Максимально возможная прибыль является основной целью, ради которой создается предприятие. Под максимально возможной прибылью понимается прибыль, получаемая при полном использовании всех производственных и человеческих ресурсов, направленных на увеличения объема продаж.

Нанимая рабочих, мы берем на себя ответственность за их уровень жизни. Соответственно, чем выше этот уровень, тем значительнее кажется организация. Следовательно, в наших интересах обеспечить рабочих, прежде всего конкурентно-способной зарплатой, а также другими возможными благами.

Положение на рынке является второй по значимости из поставленных целей. В нее входит завоевание основной доли рынка спецодежды.

Прибыль предприятия прямо пропорционально зависит от его производительности. Следовательно, только при максимальной производительности и, кроме того, при использовании всех производственных ресурсов можно добиться максимальной прибыли.

Лишь с внедрением новых современных технологий, постоянного улучшая качество изделий и расширяя список выпускаемой продукции, предприятие может добиться успеха.

Достижение этих целей возможно лишь при быстром развитии производства. Всё остальное зависит от руководства предприятия, от умения правильно использовать имеющиеся у фирмы ресурсы, от чёткого контролирования протекающих в фирме процессов.

Рекламная деятельность нашего предприятия осуществляется выпуском высококачественной продукции (так называемый «вирусный» маркетинг, а также подача рекламы в буклеты, на телевидение и билборды).

Для привлечения первых клиентов, планируется в первый месяц работы снизить цены на 20%

Обеспечение высокого качества продукции невозможно без привлечения высококлассного персонала, в связи, с чем предполагается найм высококвалифицированного персонала.

Мы провели тщательное исследование конъюнктуры рынка спецодежды на текущий момент, проанализировав ассортимент одежды во многих магазинах города Самара (на предмет того, есть ли незаполненная рыночная ниша) и потребности покупателей (чтобы понять каким товаром и как мы могли бы их удовлетворить). В целом, в плане ассортимента ситуация складывается следующая: в небольших и даже крупных промтоварных магазинах спецодежды нет вообще, в небольших специализированных магазинах представлена в основном одежда для обслуживающего персонала (в очень малом ассортименте) и униформа. А в больших специальных магазинах спецодежды есть медицинские халаты (в основном сшитые из синтетических волокон). Медицинских халатов из хлопчатобумажных тканей представлено очень мало. В смысле ценовой ситуации можно сделать следующие выводы: так как большая часть ассортимента спецодежды импортируется, цены достаточно высоки, и рассчитаны на клиентов со средним достатком. Что касается качества: большинство вещей изготовлены из синтетических тканей и представлены очень небольшим количеством размеров

Основные выводы, которые можно сделать: потребителям хотелось бы:

-чтобы была спецодежда, которая легко стиралась;

-чтобы цены были сравнительно низкими, чем в других фирмах;

-чтобы было много размеров и фасонов;

-чтобы вещи были достаточно прочны.

Теперь относительно конкурентов. В Самаре производством и пошивом занимаются многие организации, но большинство из них направлены лишь на индивидуальный пошив по достаточно высоким ценам. Но так же можно выделить такие предприятия, как ИП «Сириус-Спецодежда» и «Абсолют-Спец», которые занимаются продажей медицинских халатов в розницу и оптом.

Итак, основные достоинства товаров конкурентов:

-средние цены;

-довольно большой выбор одежды для обслуживающего персонала;

Недостатки:

-для такого качества довольно высокие цены;

-недостаток ассортимента по размерам одежды.

Судя, по объемам сбыта, можно сказать, что эти товары в целом не полностью удовлетворяют потребности покупателей. Стратегия конкурентов не агрессивна и в охвате рынка они используют методы недифференцированного маркетинга.

Месторасположение фабрики может быть любым, так как не планируется непосредственного контакта с потребителем. Но оно должно быть доступным для тех предпринимателей, которые будут закупать наш товар для своих торговых точек. Для предпринимателей действует лишь одно условие-продажа под логотипом нашей фабрики. Для чего? В последующем, через год, выйдя на своего покупателя, наша фирма планирует открыть свои точки продаж по городу Самара с уже обновленным ассортиментом и с более востребованным товаром по итогам года поставок. Выход на рынок наших собственных точек позволит увеличить доход в несколько раз и запустить франшизу по другим городам

Таким образом, из всего вышесказанного можно сделать вывод, что есть довольно перспективная маркетинговая возможность выхода на рынок спецодежды.

План производства.

Перейдем к уникальности нашего проекта. Мы собираемся ввести в оборот абсолютно новый вариант спецодежды для медработников. Мы планируем изготавливать халаты, которые не будут мяться, которые будут обладать водоотталкивающими свойствами и не будут мараться биологическими жидкостями пациентов. Они будут нуждаться в стирке лишь раз в месяц.

Для производства данного товара мы вышли на фабрику, в Нижнем Новгороде которая создала абсолютно новую наноткань, которая упростит жизнь населению. Данная ткань имеет как раз белый цвет, что позволит нам не окрашивать её, и она абсолютно уникальна. Мы заключили договор на оптовою поставку первыми, что позволит нам запатентовать данный вид спецодежды и быть одними из первых на рынке с данным товаром.

Для осуществления данного проекта планируется арендовать помещение на правах долгосрочной аренды площадь 60 м2. Также необходимо провести ремонт помещения с целью изменение планировки помещения. Планируется размещение столов.

Для организации производства потребуется приобрести (табл. 1)

| № | Наименование оборудования | Цена за единицу | Срок службы (лет) | Количество оборудования | Суммарная цена оборудования |

| Швейная машина электрическая | 10000,0 | 50000,0 | |||

| Оверлок | 5000,0 | 5000,0 | |||

| Утюг | 1500,0 | 4500,0 | |||

| Гладильная доска | 700,0 | 2100,0 | |||

| Компьютер | 30000,0 | 30000,0 | |||

| Стол для раскроя | 2000,0 | 6000,0 | |||

| Стол рабочий | 3000,0 | 15000,0 | |||

| Стул | 500,0 | 3000,0 | |||

| Шкаф для готовой продукции | 2000,0 | 2000,0 | |||

| Манекен | 1500,0 | 4500,0 | |||

| Стеллаж для фурнитуры | 1000,0 | 1000,0 | |||

| Итого | 57200,0 | 123100,0 |

Кроме того, необходим также инвентарь для работы швей (табл.2)

| № | Наименование инвентаря | Цена за единицу | Срок службы | Количество инвентаря | Суммарная цена |

| Ножницы для раскроя(большие) | 500,0 | 1500,0 | |||

| Ножницы обычные | 200,0 | 1000,0 | |||

| Сантиметровая лента | 15,0 | 60,0 | |||

| Линейка закройщика | 30,0 | 150,0 | |||

| Игла для ручного шитья | 2,0 | 40,0 | |||

| Игла для швейной машины | 7,0 | 70,0 | |||

| Итого | 754,0 | 2820,0 |

Кроме всего вышеперечисленного, нам, для реализации товарооборота, необходимо закупить расходные материалы и фурнитуру, расходы на которые представлены в таблице 3

| № | Наименование расходного материала | Цена за единицу | Количество расходного материала | Суммарная цена |

| Нитки белые | 15,0 | 50,0 | 750,0 | |

| Миллиметровая бумага | 74р за м | 20м | 1480,0 | |

| Мел закройщика | 10,0 | 10,0 | 100,0 | |

| Тесьма | 85р за м | 15м | 825,0 | |

| Калька | 60р за м | 20м | 1200,0 | |

| Резец | 28,0 | 5,0 | 140,0 | |

| Итого | 4495,0 |

После закупки необходимого оборудования и инвентаря необходимо наладить поставки тканей и остальных материалов. Потенциальный поставщик материалов- фабрика «Sunny Cat», Нижний Новгород. Ценовой диапазон от 150-250 рублей за метр ткани

Основные требования к персоналу – наличие необходимой профессиональной квалификации, опыт работы на швейных фабриках, наличие допуска.

Общее количество создаваемых рабочих мест составляет 4 человека (табл.4)

| № | Наименование должностей работников | Количество работников | Средняя з/п одного | Всего |

| Директор ООО | 15000,0 | 15000,0 | ||

| Швея | 13000,0 | 39000,0 | ||

| Итого | 54000,0 |

В дальнейшем при развитии предприятия возможно создание еще нескольких рабочих мест.

Калькуляция расхода материалов на пошив одной единицы товара (табл.5)

| № | Наименование исходных материалов | Единица измерения сырья | Потребность на единицу товара | Цена единицы измерения товара | Цена на единицу товара |

| Материал | М | 2,0 | 150,0 | 300,0 | |

| Нитки | Шт | 3,5 | 3,5 | ||

| Пуговицы | Шт | 3,0 | 18,0 | ||

| Тесьма | М | 0,5 | 10,0 | 5,0 | |

| Итого | 326,5 |

В табл.4 видно, что для пошива одной единицы товара необходимо потратить 326,5 рубля на материалы, основную часть которых составляют затраты на материал.

Организационный план.

В качестве правового статуса выбрано общество с ограниченной ответственностью. У нас два учредителя: директор-бухгалтер и швея (выполняющая функции технолога) с равной долей в уставном капитале. Форма собственности - частная.

Директор-Бухгалтер

|

Швея-технолог

|

Швеи (5чел)

|

Директор-бухгалтер:

· организует всю работу предприятия;

· несет полную ответственность за его состояние и состояние трудового коллектива;

· представляет предприятие во всех учреждениях и организациях;

· распоряжается имуществом предприятия;

· заключает договора;

· поиск поставщиков материала;

· сбыт продукции (т.е. поиск клиентов);

· издает приказы по предприятию в соответствии с трудовым законодательством, принимает и увольняет работников;

· применяет меры поощрения и налагает взыскания на работников предприятия;

· открывает в банках счета предприятия;

· руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы;

· разрабатывает нормативы для образования фондов экономического стимулирования;

· проводит всесторонний анализ результатов деятельности предприятия;

· разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии;

· осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами;

· устанавливает результаты финансово-хозяйственной деятельности предприятия;

· производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, в его задачи также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Швея-технолог несет ответственность за:

· выпуск высококачественной продукции и ее совершенствование;

· разработки новых видов продукции;

· внедрение в производство новейших достижений науки и техники;

· механизации и автоматизации производственных процессов;

· соблюдение установленной технологии;

· использование новейшей техники и технологии;

· осуществляет оперативный контроль за ходом производства;

· разрабатывает календарные графики работы;

· устраняет причины, нарушающие нормальный режим производства;

· осуществляет контроль за комплексностью и качеством готовой продукции;

· организует контроль за качеством поступающего на предприятие материалов, так как качество продукции является определяющем в общей оценке результатов деятельности трудового коллектива;

· осуществляет пошив спецодежды.

Применение коллективной ответственности приводит к существенному снижению потерь рабочего времени, текучести кадров.

Штатное расписание предприятия (табл.5)

| Должность | Число рабочих | Оклад | Годовой ФОТ, тыс.руб. |

| Директор-бухгалтер | 15000,0 | ||

| Швея-технолог | 13000,0 | ||

| Швеи | 13000,0 | ||

| Итого |

Заработная плата работников напрямую зависит от прибыли. При увеличении прибыли выдаются премии. Средний возраст наших работников составит 30 лет.

Рабочая сила, не связанная с управлением:

Так как проектируемое предприятие относится к сфере легкой промышленности, то планируемый график работы с 8.00 до 17.00. Таким образом, в соответствии с ТК режим работы швей устанавливается с 8.00 до 17.00 с перерывом на обед. Режим работы административно-управленческого персонала с 8.00 до 17.00 с перерывом на обед пять дней в неделю, уборщица работает вечером (после закрытия).

Оборудование и характер работы обуславливает следующие квалификационные требования к работникам (табл.6)

| Должнось | Образование | Качества | Опыт работы |

| Директор-бухгалтер | Высшее, высшее экономическое | Знание компьютера, бухгалтерского учёта, основ менеджмента и кассового аппарата | Желателен |

| Швея-технолог | Среднее специальное | Честность, порядочность, внимательность, навыки руководителя, знание технологии пошива одежды, минимальные представления о дизайне | Желателен |

| Швея | Среднее специальное или курсы шитья | Внимательность и умение быстро и качественно шить | Не менее 1 года |

| Уборщица | Не важно | Чистоплотность, аккуратность и порядочность | Необязательно |

Найм сотрудников проводится на конкурсной основе, с учетом личных качеств и опыта работы.

Финансовый план.

Все расчеты проводились с учетом приведенного в разделе маркетинг спроса. Так как планируется, что подготовительный этап реализации проекта составит 6 месяцев, то для упрощения таблиц и их наглядности подготовительный период в финансовый план не включается.

План доходов и расходов.

Амортизация вычислительной техники, утюгов, швейных машин и оверлока рассчитывалась исходя из того, что это оборудование является высокотехнологичным и ему свойственно быстрое моральное старение.

Расчет амортизации оборудования и машин представлен в табл. 7

| № п.п | Наименования оборудования (для производства, для офиса) | Цена за ед на 1. | Срок служ- бы (лет) | Амортиза- ция за мес. | Всего | |

| Кол-во об. | Амортиз. | |||||

| 1. | Швейная машинка | 10000,0 | 5,0 | 166,7 | 5,0 | 833,5 |

| 2. | Оверлок | 5000,0 | 5,0 | 83,3 | 1,0 | 83,3 |

| 3. | Утюг | 1500,0 | 3,0 | 41,7 | 3,0 | 125,1 |

| 4. | Гладильная доска | 700,0 | 5,0 | 8,3 | 3,0 | 24,9 |

| 5. | Компьютер | 30000,0 | 5,0 | 833,3 | 1,0 | 833,3 |

| 6. | Стол для раскроя | 2000,0 | 5,0 | 33,3 | 3,0 | 99,9 |

| 7. | Стол | 3000,0 | 5,0 | 50,0 | 5,0 | 50,0 |

| 8. | Стул | 500,0 | 5,0 | 5,0 | 6,0 | 30,0 |

| 9. | Шкаф для готовой продукции | 2000,0 | 5,0 | 151,2 | 1,0 | 151,2 |

| 10. | Манекены | 1500,0 | 10,0 | 9,6 | 3,0 | 28,8 |

| 11. | Стеллаж для фурнитуры | 1000,0 | 5,0 | 7,1 | 1,0 | 7,1 |

| Итого | 57200,0 | 1392,2 | 2267,1 |

| № п.п. | Наименования инвентаря (для производства, для офиса) | Цена за ед на 1. | Срок служ- бы (лет) | Амортиза- ция за м. | Всего | |

| Кол-во ин. | Амортиз. | |||||

| 1. | Ножницы обычные | 200,0 | 32,4 | 162,0 | ||

| 2. | Ножницы для раскроя | 500,0 | 50,2 | 150,6 | ||

| Итого | 700,0 | 82,6 | 312,6 |

Расчет амортизации инвентаря представлен в табл. 8

| План доходов и расходов по месяцам в рамках года (руб.) | |||||||||||||||

| № | Показатели | 01.01 2018. | Месяцы года | Примечание | |||||||||||

| п.п. | Всего: | В среднем: | |||||||||||||

| Количество продаж | 5 250 | ||||||||||||||

| Цена ед.тов. | УИ % | ||||||||||||||

| Доходы от продаж | 72 000 | 109 080 | 146 894 | 142 182 | 140 482 | 148 192 | 149 674 | 151 171 | 149 434 | 147 648 | 155 752 | 157 309 | 1 669 818 | 139 152 | |

| Перемен. расходы | 51 720 | 78 356 | 102 134 | 107 516 | 108 591 | 107 344 | 106 060 | 111 882 | 113 000 | 215,50 | ПрР' | ||||

| Валовая прибыль | 20 280 | 30 724 | 41 375 | 40 048 | 39 569 | 41 741 | 42 158 | 42 580 | 42 091 | 41 587 | 43 870 | 44 309 | 470 332 | 39 194 | |

| Постоян. расходы пр. | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 318 786 | 26 566 | |

| В том числе: | кол-во работников | ||||||||||||||

| Амортизация | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 21 106 | 1 759 | |

| Заработная плата | |||||||||||||||

| Прочие расходы | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 56 480 | 4 707 | |

| Единый соц. налог | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 26,00 | ЕСН%, ООО | |

| Налог на доб.стоим. | 3 381 | 5 122 | 6 897 | 6 676 | 6 596 | 6 958 | 7 028 | 7 098 | 7 017 | 6 933 | 7 313 | 7 386 | 16,67 | НДС%,ООО | |

| Налог на прибыль | -1 257 | -125 | 1 029 | 1 068 | 1 113 | 1 159 | 1 106 | 1 052 | 1 299 | 1 346 | 13,00 | НП %,ООО | |||

| 7 350 | 10 223 | 13 152 | 12 787 | 12 655 | 13 252 | 13 367 | 13 483 | 13 349 | 13 210 | 13 838 | 13 959 | 150 625 | Сумма Н для ООО | ||

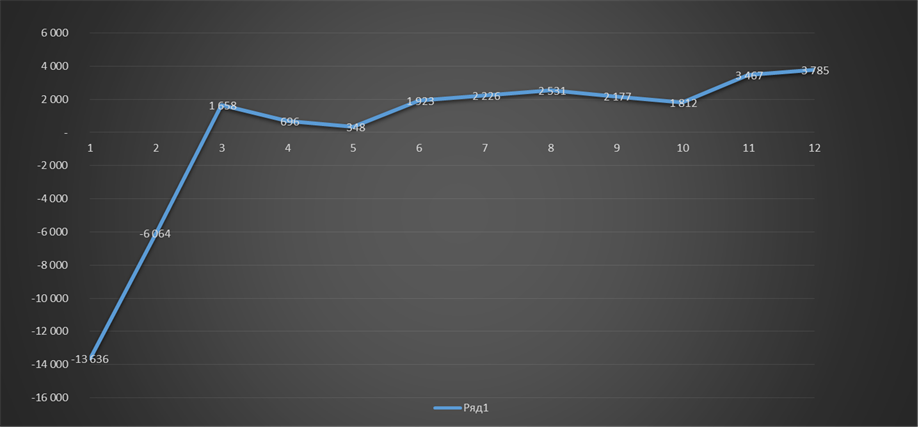

| Чистая прибыль | -13 636 | -6 064 | 1 658 | 1 923 | 2 226 | 2 531 | 2 177 | 1 812 | 3 467 | 3 785 |

Рис. 2 График величины чистой прибыли на конец каждого месяца (руб.)

Из графика видно, что первые два месяца предприятие будет работать в убыток, а в последующие начнется постепенное увеличение чистой прибыли и покрытие убытков которые произошли в первых двух месяцах работы.

| План поступлений и выплат на первый год по месяцам в рамках года | |||||||||||||||

| № | Показатели | Месяцы года | Примечание | ||||||||||||

| п.п. | Всего: | Среднее: | |||||||||||||

| Поступления денеж. | 72 000 | 109 080 | 146 894 | 142 182 | 140 482 | 148 192 | 149 674 | 151 171 | 149 434 | 147 648 | 155 752 | 157 309 | 1 669 818 | 139 152 | |

| Расходы денежные | 160 458 | 118 389 | 150 598 | 132 166 | 130 945 | 159 501 | 137 549 | 138 624 | 161 897 | 136 093 | 141 914 | 168 362 | 1 736 496 | 144 708 | |

| В том числе: | Кредит: | - | 12,0 | ||||||||||||

| Перемен. расходы | 51 720 | 78 356 | 105 519 | 102 134 | 100 913 | 106 452 | 107 516 | 108 591 | 107 344 | 106 060 | 111 882 | 113 000 | %за год: | 22,0 | |

| Стоимость оборуд. | - | 77 500 | 6 458 | ||||||||||||

| Стоимость инвент. | - | 1 205 | |||||||||||||

| Прочие расходы | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 56 480 | 4 707 | |

| Заработная плата | |||||||||||||||

| Единый соц. налог | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 62 712 | 5 226,0 | |

| Налог на доб.стоим. | - | - | 15 400 | - | - | 20 230 | - | - | 21 142 | - | - | 21 632 | 78 404 | 6 533,7 | |

| Налог на прибыль | - | - | -353 | - | - | 2 786 | - | - | 3 379 | - | - | 3 697 | 9 508 | 792,4 | |

| Плата за риск | 10 000 | - | 10 000 | ||||||||||||

| Прирост денеж.нал. | -88 458 | -9 309 | -3 704 | 10 015 | 9 536 | -11 308 | 12 126 | 12 547 | - 12 463 | 11 555 | 13 837 | - 11 053 | -66 678 | - 5 557 | |

| Остаток на нач.мес. | 105 000 | 16 542 | 7 234 | 3 530 | 13 545 | 23 081 | 11 773 | 23 899 | 36 446 | 23 983 | 35 537 | 49 375 | 105 000 | ОК | |

| Остаток на кон.м | 16 542 | 7 234 | 3 530 | 13 545 | 23 081 | 11 773 | 23 899 | 36 446 | 23 983 | 35 537 | 49 375 | 38 322 | 283 266 | 23 606 |

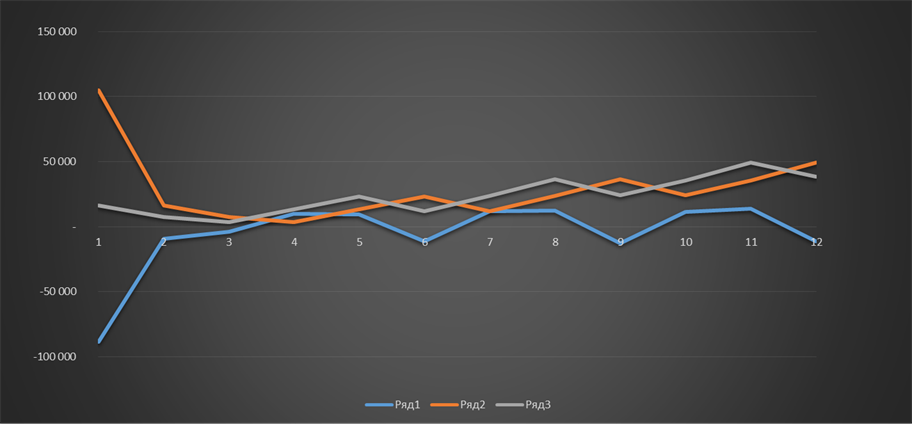

Рис. 3 Графики прирост денежной наличности (ряд 1), остаток на начало месяца (ряд 2), остаток на конец месяца (ряд 3)

Из рисунка 4 видно, что прирост денежной наличности в первый месяц сильно отрицательный (так как предприятие будет работать в убыток и необходима денежная наличность на пуск производства), в дальнейшем планируется, что денежная наличность вырастет, и будет держаться на одном уровне. Остаток денежных средств на начало и конец месяца наоборот в первый месяц самый большой, так как на пуск производства набран необходимый капитал, и в дальнейшем будет происходить постепенный рост этих значений.

Определение предела безубыточности

Анализ безубыточности позволяет держать в поле зрения границы финансово-хозяйственных процессов, за которыми работа организации становится неэффективной. Для определения границ рентабельности и запаса финансовой прочности (индекса безопасности) находят критическую точку (точку безубыточности). Ее также называют порогом рентабельности.

Порог рентабельности — это такой объем реализации товарной продукции, при котором предприятие уже не имеет убытков, но еще не имеет и прибыли, т.е. прибыль от реализации равна нулю, а объем валового дохода только покрывает переменные и постоянные издержки.

Чем выше порог рентабельности, тем труднее достичь безубыточной работы организации и тем выше риск потерять прибыль. Низкий порог рентабельности сокращает риск падения спроса на товарную продукцию, позволяет значительно снизить цены без ущерба для финансовых результатов.

Снижение порога рентабельности можно обеспечить наращиванием маржинального дохода (повышая цену в пределах платежеспособного спроса и (или) увеличивая объем реализации, снижая переменные издержки) либо сокращением постоянных затрат. Уровень постоянных затрат отражает степень предпринимательского риска. Чем выше постоянные затраты, тем выше порог рентабельности и тем значительнее предпринимательский риск. Маржинальный доход в точке критического объема реализации равен постоянным издержкам. Испытание вариантов цен по показателю «Точка безубыточности» представлено в таблице 11

| Испытание вариантов цен по показателю "Точка безубыточности" (руб.) | ||||||||

| № | Показатели | Варианты испытаний | ||||||

| п.п | Средний | |||||||

| Цена продажи за единицу | ||||||||

| товара | 128,0 | 144,0 | 160,0 | 176,0 | 192,0 | 160,0 | ||

| Переменные расходы на | ||||||||

| на единицу товара | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 | ||

| Постоянные расходы, | ||||||||

| приведенные к месяцу. | 5085,0 | 5085,0 | 5085,0 | 5085,0 | 5085,0 | 5085,0 | ||

| 330,0 | 330,0 | 330,0 | 330,0 | 330,0 | 330,0 | |||

| Величина "Точки | 635,6 | 211,9 | 127,1 | 90,8 | 70,6 | 127,1 | ||

| безубыточности" в мес. | ||||||||

| Величина "Т.Б." в день | 26,5 | 8,8 | 5,3 | 3,8 | 2,9 | 5,3 |

Рис. 4 Графики величин точки безубыточности (ряд 2) и плана продаж (ряд 1) в месяц при различных вариантах цены

По таблице 11 и рисунку 4 можно определить, что наиболее оптимальным будет реализация готовой продукции по цене более 160 руб. за единицу.

Результаты испытания проекта на прибыльность представлены в табл. 12.

| № | Показатели | Варианты испытаний | |||||

| п.п | |||||||

| Цена за единицу товара | 128,0 | 144,0 | 160,0 | 176,0 | 192,0 | 160,0 | |

| Переменные расходы на ед. | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 | |

| Кол-во продаж (план в день) | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | |

| Кол-во рабочих дней в мес. | 22,0 | 22,0 | 22,0 | 22,0 | 22,0 | 22,0 | |

| Кол-во продаж (план в мес.) | 330,0 | 330,0 | 330,0 | 330,0 | 330,0 | 330,0 | |

| Кол-во мес. работы в году | 12,0

Поиск по сайту©2015-2024 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2019-05-20 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |