Как отразить в РСВ с пониженными тарифами за 2021 год суммы начислений и страховых взносов при превышении лимита облагаемой базы

Отражайте суммы превышения и начисленных страховых взносов с превышения в РСВ в подразделе 1.1 к разделу 1 и приложении 2 на листах с кодом «20». В подразделе 3.2.1 не отражайте выплаты сверх лимитов и начисленных страховых взносов по строкам 150 и 170.

Превышение облагаемой базы и начисленные с превышения суммы страховых взносов отражайте в расчетах по страницам с кодом пониженного тарифа. Пониженные тарифы МСП 15 процентов применяют к той части выплат, которая ежемесячно по каждому физлицу превышает размер МРОТ (подп. «а» п. 9 ст. 2, п. 1 ст. 4, ст. 5, 6, ч. 6 ст. 7 Закона от 01.04.2020 № 102-ФЗ). Чтобы начислить взносы, зарплату делят на две части, а взносы считают с базы за каждый месяц, а не нарастающим итогом. Когда общая сумма выплат в пользу конкретного физлица с начала года превысит предельную базу по взносам, то с превышения начисляйте взносы сверх лимита. Не уменьшайте сумму превышения на МРОТ (письмо ФНС от 29.04.2020 № БС-4-11/7300).

В 2021 году предельная облагаемая база по ОСС равна 966 000 руб., по ОПС – 1 465 000 руб. В РСВ суммы превышения отражайте по-разному, в зависимости от того, какая предельная база была достигнута.

Превышение по ОСС

Сначала достигает лимита облагаемая база по взносам на соцстрахование. Для целей лимитов выплаты считают нарастающим итогом с начала года, а предельная величина базы по ВНиМ меньше лимита по ОПС. Когда наступает превышение по облагаемой базе по обязательному социальному страхованию, отражайте в приложении 2 к разделу 1 по коду тарифа 20:

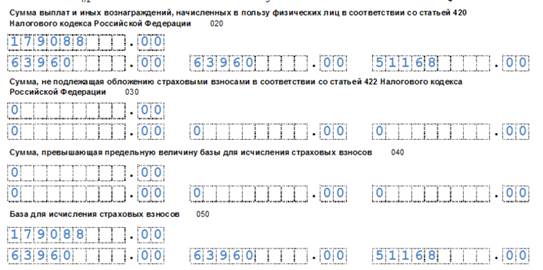

• общую сумму по пониженному тарифу, включая сумму превышения за отчетный период в строке 020;

• сумму превышения в строке 040;

• базу для начисления страховых взносов в строке 050. База для начисления в месяце превышения по коду тарифа 20 будет равна разнице между суммой за месяц по пониженному тарифу МСП 15 процентов и суммой по обычному тарифу.

На страницах с основным кодом тарифа и кодом 20 строка 050 приложения 2 к разделу 1 в следующем месяце после превышения будет равна сумме облагаемой базы за вычетом сумм облагаемых начислений сотрудника, у которого достигнуто превышение (п. 4 ст. 421 НК, п. 10.1–10.14 Порядка, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

Превышение по ОПС

В разделе 3 не отражайте базу, которая превышает предельную величину. По месяцу, когда наступило превышение, в графе 150 укажите сумму, которая будет равна разнице между суммой предельной облагаемой базы и суммой облагаемой базы с начала года за предыдущий месяц. Начисленные взносы отразите в графе 170 подраздела 3.2.1 раздела 3 того же месяца. В месяце, что следует за превышением лимита, база и страховые взносы по сотруднику в подразделе 3.2.1 будут равны нулю (п. 20.1–20.30 Порядка, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

Общую сумму до и после облагаемой базы включите в строку 050, саму сумму превышения нужно указать в строке 051 в месяце превышения подраздела 1.1 приложения 1 листа с кодом 20. Общую сумму взносов, которые начислены в месяце превышения, включите в строку 060, сумму взносов по пониженному тарифу сверх предельной величины не указывайте в строке 061, а отразите по строке 062 (п. 3 ст. 421 НК, п. 9.1–9.8 Порядка, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В общем разделе 1 суммы превышения и начисленных страховых взносов с превышения не отражайте.

Пример: как заполнить РСВ при превышении предельной величины облагаемой базы

У ИП Орлова С.С. работает пять человек. Менеджер А.С. Кондратьев работает на повременно-премиальной системе оплаты труда. Ему начислена зарплата за I квартал 2021 года 1 522 000 руб., из них:

• за январь – 485 000 руб.;

• февраль – 517 000 руб.;

• март – 520 000 руб.

Общая сумма зарплаты по остальным сотрудникам за I квартал 2021 года равна и составляет 1 020 000 руб., по 340 000 руб. ежемесячно:

• генеральный директор А.В. Львов – 190 000 руб. в месяц;

• водитель Ю.И. Колесов – 40 000 руб. в месяц;

• главный бухгалтер А.С. Глебова – 70 000 руб. в месяц;

• продавец Н.И. Коровина – 40 000 руб. в месяц.

Иных начислений, которые необходимо облагать страховыми взносами, за I квартал 2021 года не было. Бухгалтер заполнил РСВ за I квартал 2021 года с учетом пониженного тарифа для МСП 15 процентов и превышения базы для начисления страховых взносов по А.С. Кондратьеву.

В феврале 2021 года достигнут предел облагаемой базы по страховым взносам на ОСС менеджера А.С. Кондратьева, ставка тарифа сверх предела по ОСС – 0 процентов. Страховые взносы по ОСС менеджера А.С. Кондратьева будут равны 0 руб. за период с марта по декабрь 2021 года включительно. В феврале бухгалтер разделил облагаемую базу на суммы до предела – 966 000 руб. и сверх – 36 000 руб. и начислил страховые взносы по пониженному тарифу для МСП только на сумму до предела.

Расчет страховых взносов за I квартал 2021 года по ОСС по менеджеру А.С. Кондратьеву

| Месяц | Облагаемая база в руб. | ||

| за месяц | с начала отчетного периода | сверх предела | |

| Январь | 485 000 | 485 000 | |

| Февраль | 517 000 | 966 000 | 36 000 |

| Март | 520 000 | 556 000 |

Суммы превышения за февраль – март 2021 года по ОСС бухгалтер включил в строку 020 и указал по строкам 040 приложения 2 к разделу 1 на странице по коду 20 за I квартал 2021 года. По строкам 050 налогооблагаемая база равна разнице между строками 020 и 040 приложения 2 к разделу 1.

На странице по коду 01 приложения 2 к разделу 1 за I квартал 2021 год бухгалтер включил сумму превышения по сотруднику в строки 020 и 040 и исключил из строки 050.

В марте 2021 года по менеджеру А.С. Кондратьеву достигнут предел облагаемой базы по страховым взносам на ОПС, ставка тарифа сверх предела по ОПС – 10 процентов. В марте бухгалтер разделил облагаемую базу на суммы до предела – 1 465 000 руб. и сверх – 57 000 руб. и начислил страховые взносы по пониженному тарифу для МСП только на сумму до предела, на превышение начислено по тарифу сверх – 10 процентов.

Бухгалтер использовал алгоритм для расчета страховых взносов за март 2021 года:

выплаты МРОТ за 3 месяца × 30% + (база за 3 месяцев – выплаты МРОТ за 3 месяца) × 15% – страховые взносы, исчисленные за январь – февраль.