Данные способы являются своеобразным упрощением метода цепных подстановок. Остановимся детальнее на каждом из них.

Способ абсолютных разниц: является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализа в мультипликативных (факторы в модель включаются в виде произведения) и мультипликативно-аддитивных моделях типа: Y = (а - b)с и У = a(b - с). Благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям (∆А=Аф-Апл).

Данный способ позволяет быстрее получить количественную оценку влияния отдельных факторов на результирующий показатель.

Правило способа: чтобы определить влияние фактора на изменение обобщающего показателя, его абсолютное отклонение умножается на базисное значение факторов, которые находятся справа и фактическое значение факторов, находящихся слева от него в расчетной формуле.

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа Y=axbxcxd. Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

Определяем изменение величины результативного показателя за счет каждого фактора:

Как видно из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Пример: на основании информации, приведенной в таблице, определить влияние изменения численности рабочих, среднего числа дней работы рабочего и дневной производительности труда, на изменение стоимости произведенной в цехе продукции фактически по сравнению с планом.

| Показатели | План | Факт |

| 1.Численность рабочих, чел.(Ч). | ||

| 2.Среднее число дней работы рабочего (Д). | ||

| 3.Средняя дневная выработка рабочего, грн (Wд). | ||

| 4.Стоимость произведенной продукции (ВП) | 6000 (1*2*3*4) |

Расчетная формула:

Влияние отклонения фактической численности рабочих от плановой:

∆ВПч=(Ч1-Ч0)*Д0*W0=(22-30)*20*10=-1600 (грн.)

Влияние изменения среднего числа дней работы рабочих:

∆ВПд=Ч1*(Д1-Д0)* W0=22*(22-20)*10=440 (грн.)

Влияние изменения дневной производительности рабочего на изменение стоимости произведенной продукции фактически по сравнению с плановой:

∆ВПw=Ч1*Д1*(W1- W0)=22*22*(12-10)=968 (грн.)

Суммарное влияние факторов на изменение стоимости произведенной продукции (баланс отклонений):

∆ВП=∆ВПч+∆ВПд+∆ВПw=-1600+440+968=-192 (грн.)

Общее изменение стоимости произведенной продукции фактически по сравнению с планом:

∆ВП=ВП1-ВП0=5808-6000=-192 (грн.)

Способ относительных разнц как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а - b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Пример: на основании информации, приведенной в таблице, определить влияние изменения численности рабочих, среднего числа дней работы рабочего и дневной производительности труда, на изменение стоимости произведенной в цехе продукции фактически по сравнению с планом.

| Показатели | План (0) | Факт (1) |

| 1.Численность рабочих, чел.(Ч). | ||

| 2.Среднее число дней работы рабочего (Д). | ||

| 3.Средняя дневная выработка рабочего, грн (Wд). | ||

| 4.Стоимость произведенной продукции (ВП) | 6000 (1*2*3*4) |

Расчетная формула:

Решим задачу методом относительных разниц используя вышеприведенные формулы.

∆Ч%=  ;

;

∆Д%=

∆Wд%=

Рассчитаем отклонение обобщающего показателя за счет каждого фактора:

∆ВПч=  =

=  =-1600,2 (грн.)

=-1600,2 (грн.)

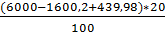

∆ВПд=  =

=  =439,98 (грн.)

=439,98 (грн.)

∆ВПw=  =

=  =976,96 (грн.)

=976,96 (грн.)

Суммарное влияние факторов на изменение стоимости произведенной продукции (баланс отклонений):

∆ВП=∆ВПч+∆ВПд+∆ВПw=-1600,2+439,98+967,96=-192,26 (грн.)

Общее изменение стоимости произведенной продукции фактически по сравнению с планом:

∆ВП=ВП1-ВП0=5808-6000=-192 (грн.)

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

Индексный метод.

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Метод используется при наличии функциональной зависимости между показателями в том случае, когда обобщающий показатель является объемным и представляется в виде двухфакторной модели.

Рассмотрим двухфакторную зависимость: обобщающий показатель – стоимость произведенной продукции на предприятии за определенный период (ВП), частные показатели – численность рабочих (Ч) и выработка одного рабочего (W).

Объемный показатель является величиной соизмеримой (его можно суммировать), поэтому его агрегатный индекс определяется как отношение показателя за отчетный и базисный период:

Iвп =  ;

;

Агрегатный индекс численности рабочих:

Iч =  ;

;

Агрегатный индекс изменения выработки рабочего:

Iw =  ;

;

Индексы обобщающего (объемного) и частных (количественного и качественного) показателей связаны между собой:

Iвп = Iч* Iw

Система взаимосвязанных индексов позволяет определить абсолютное изменение обобщающего показателя всего, в том числе, за счет изменения количественного и качественного факторов.

Абсолютное изменение стоимости произведенной продукции:

∆ВП=ВП1-ВП0=∑Ч1*W1 - ∑ Ч0*W0

Абсолютное изменение стоимости произведенной продукции за счет фактора численность рабочих:

∆ВПч=∑Ч1*W0 - ∑Ч0*W0

Абсолютное изменение стоимости произведенной продукции за счет фактора выработка рабочего:

∆ВПw=∑Ч1*W1 - ∑Ч1*W0

Пример:

| Показатели | План (0) | Факт (1) |

| 1.Численность рабочих, чел.(Ч). | ||

| 2.Среднее число дней работы рабочего (Д). | ||

| 3.Средняя дневная выработка рабочего, грн (Wд). | ||

| 4.Стоимость произведенной продукции (ВП) | 6000 (1*2*3*4) |

Упростим таблицу:

| Показатели | План (0) | Факт (1) |

| 1.Численность рабочих, чел.(Ч). | ||

| 2.Средняя выработка рабочего, грн (W). | 200 (20*10) | 264 (12*22) |

| 3.Стоимость произведенной продукции (ВП) | 6000 (1*2) |

Расчетная формула (в виде двухфакторной модели):

Рассчитаем индекс стоимости произведенной продукции:

Iвп =  =

=  =

=  =0,968;

=0,968;

Рассчитаем агрегатный индекс численности рабочих:

Iч = =  =

=  =0,7333;

=0,7333;

Рассчитаем агрегатный индекс изменения выработки рабочего:

Iw = =  =

=  =1,32;

=1,32;

Взаимосвязь индексов:

Iвп = Iч* Iw =0,73333*1,32 = 0,968;

Если из числителей вышеприведенных формул вычесть знаменатели, то получим абсолютные приросты произведенной продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепных подстановок:

∆ВП=5808-6000=-192

∆ВПч = 4400-6000 = -1600

∆ВПw = 5808-4400 = 1408

∆ВП = ∆ВПч+∆ВПw

-192 = 1600+1408

Прием детализации.

Детализация является одним из приемов ЭА.

Детализация – это разбиение (расчленение) анализируемых экономических явлений на составные элементы с целью выделения в них существенного и главного, что при сочетании с другими приемами и методами экономического анализа позволяет всесторонне оценить и вскрыть причины изменения показателей.

Показатели, описывающие изучаемое явление, в зависимости от его сложности, от поставленной аналитической цели и задач можно разложить следующим образом:

– временному признаку (выявляет динамику и ритмичность изменения хозяйственных процессов; например, разбиение годовой выручки от продажи на выручку в 1, 2, 3 и 4 кварталах; или по месяцам отчетного года);

– по месту совершения хозяйственной операции (позволяет установить наиболее и наименее эффективные подразделения предприятия или предприятия отрасли, региона), (например, анализируя численность и фонд заработной платы в целом по предприятию, можно перейти к их анализу по отдельным структурным подразделениям, но не все показатели можно анализировать таким образом, например, объем товарной продукции, произведенной по предприятию в целом, нельзя разложить по цехам в том случае, если производство организовано по технологическому принципу);

– по центрам ответственности (позволяет определить вклад каждого исполнителя в общий результат, например, определение права сотрудников на материальное поощрение);

– по составным частям (на основе теоретических представлений о причинно-следственных связях экономических явлений и процессов позволяет разложить изучаемые результативные показатели на факторы, определяющие их изменения; используется при факторном анализе прибыли, выручки от продажи и т. д.).