Лекция 5. Анализ использования основных фондов

План

1. Анализ обеспеченности предприятия основными фондами.

2. Анализ эффективности использования основных фондов.

3.Анализ влияния основных фондов на изменение объема производства и на формирование себестоимости

Вопрос 1. Анализ обеспеченности предприятия основными фондами.

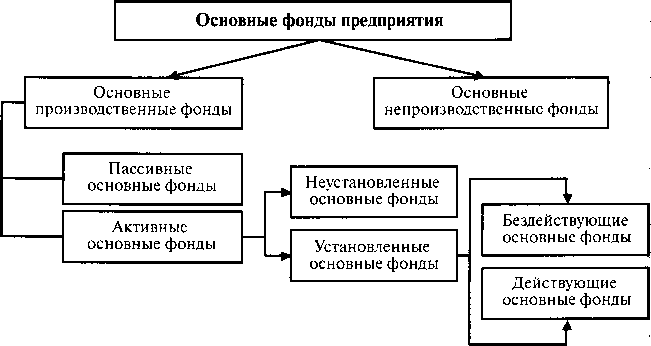

Анализ обеспеченности основных фондов начинается с изучения их объема, динамики и структуры (рис. 2.).

Рис.2. Структура основных фондов предприятия.

Наибольшее внимание в процессе анализа необходимо уделять доле активных, установленных и действующих основных фондов, так как именно они оказывают непосредственное влияние на изменение объема продукции.

При анализе основных фондов необходимо оценить динамику показателей движения и технического состояния основных фондов.

К показателям движения основных фондов относятся:

К обн = Фвв / Фкг

где Кобн — коэффициент обновления основных фондов;

Фвв — стоимость основных фондов, введенных в течение анализируемого периода;

Фкг — стоимость основных фондов на конец года;

К выб = Ф выб / Фнг

где Квыб — коэффициент выбытия основных фондов;

Фвыб — стоимость основных фондов, выбывших в течение анализируемого периода;

Фнг — стоимость основных фондов на начало анализируемого периода.

К коэффициентам технического состояния относятся:

Ки = И / ПС

где Ки — коэффициент износа основных фондов;

И — сумма износа основных фондов;

ПС — первоначальная стоимость основных фондов;

Кгод = ОС / ПС

Где Кгод — коэффициент годности основных фондов;

ОС — остаточная стоимость основных фондов;

ПС — первоначальная стоимость основных фондов.

Для характеристики состояния активных основных фондов применяют группировку фондов по технической пригодности:

· пригодное оборудование;

· оборудование, требующее капитального ремонта;

· непригодное оборудование, подлежащее списанию.

Обеспеченность предприятия основными фондами устанавливается сравнением их фактического количества с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающим показателем обеспеченности предприятия основными фондами является показатель фондовооруженности (Фвоор):

Ф воор = Фср / Ч ср

где Фср — среднегодовая стоимость основных фондов;

Чср — среднесписочная численность работников

Вопрос 2. Анализ эффективности использования основных фондов.

Эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости и фондорентабельности.

Фондоотдача — количество продукции, приходящейся на один рубль стоимости основных фондов:

Фотд = ВП / Фср

Фондоемкость — количество основных фондов, необходимых для производства единицы продукции:

Ф емк = Фср / ВП

Фондорентабельность — размер прибыли, приходящейся на один рубль стоимости основных фондов:

Ф рент = П / Фср

где ВП — выпуск продукции;

П — прибыль.

В процессе анализа необходимо оценить выполнение плана по данным показателям и определить их динамику. Особое внимание уделяется анализу показателя фондоотдачи. Необходимо выявить и количественно измерить влияние факторов на изменение фондоотдачи.

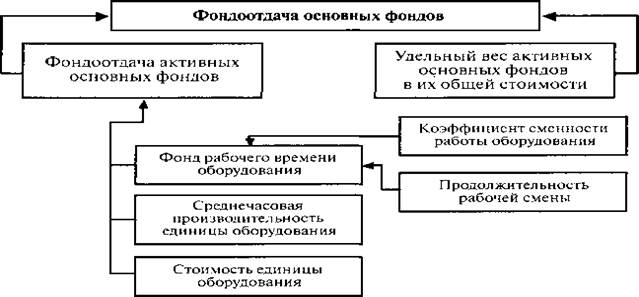

На изменение уровня фондоотдачи оказывают влияние две группы факторов (рис. 3).

Рис.3 Факторы, влияющие на изменение фондоотдачи основных фондов.

Расчет влияния факторов первого уровня, влияющих на изменение фондоотдачи всех основных фондов, осуществляется способом абсолютных разниц по формуле:

Фотд = УДа х Фотда,

где Фотд — фондоотдача всех основных фондов;

УДа — удельный вес активных основных фондов в общей стоимости основных фондов;

Фотда — фондоотдача активных основных фондов.

Расчет влияния факторов второго уровня на изменение фондоотдачи активных основных фондов рассчитывается с помощью способа цепных подстановок по формуле:

Д х Кем x t x в

Фотда = ------------,

Ц

где Фотда — фондоотдача активных основных фондов;

Д— среднее число дней работы оборудования;

Кем — коэффициент сменности работы оборудования;

t — продолжительность рабочей смены;

в — среднечасовая производительность оборудования;

Ц — цена единицы оборудования.

Вопрос 3. Анализ влияния основных фондов на изменение объема производства и на формирование себестоимости.

1. Увеличение среднегодовой стоимости основных производственных фондов:

АВП = АФ х Фотд0,

где АВП — изменение объема выпуска продукции;

ДФ — изменение среднегодовой стоимости;

Фотд0 — плановый показатель фондоотдачи.

2. Изменение фондоотдачи за счет изменения доли активных основных фондов (Уда) и фондоотдачи активных основных фондов {Фотда) методом абсолютных разниц по формуле:

Фотд = УдахФотда.

3. Изменение фондоотдачи активных основных фондов за счет изменения структуры оборудования (Ц), целодневных простоев (Д), коэффициента сменности (Кем), внутрисменных простоев (t), среднечасовой выработки оборудования (в) с помощью метода цепных подстановок по формуле:

Фотда = (Д х Ксм х t х в) / Ц

4. Ввод в действие нового оборудования:

АВП = АК х ГВф = АК х ДфхКсмф х Пф х Вф,

где АК — дополнительное количество установленного оборудования;

ГВф — фактический показатель выработки продукции с помощью данного оборудования;

Дф — среднее число дней работы оборудования фактически;

Ксмф — фактический коэффициент сменности работы оборудования;

Пф — фактическая продолжительность рабочей смены;

Вф — фактическая среднечасовая производительность оборудования.

1. Содержание основных фондов:

А) амортизация — изменение суммы амортизации из-за изменения стоимости фондов Ф (переоценка, инфляция, приобретение дополнительных фондов) и норм амортизации На. Определяете способом абсолютных разниц по формуле:

ΔАф = ΔФ х На0 ΔА Нр = Ф1 х ΔНа

Б) освещение, отопление, водоснабжение (М) — в результате изменения норм потребления (А) и стоимости услуг (Ц) определяется способом абсолютных разниц по формуле:

ΔМк =ΔК х Ц0; ΔМц = Кх х ΔЦ.

2. Затраты на текущий ремонт, испытания, опыты — в результате изменения объема работ (V) и их стоимости (Ц) определяются способом абсолютных разниц по формуле:

ΔЗРv = ΔV х Ц0; ΔЗРц = V1 х ΔЦ.

3. Содержание легкового транспорта — изменение количества машин (КМ) и затрат на содержание одной машины (3С), определяется способом абсолютных разниц по формуле:

ΔТЗКМ = ΔКМ х ЗС(): ΔТ3ЗС = КМ] х ΔЗС.

4. Сокращение расходов на содержание основных средств за счет реализации, консервации, передачи в долгосрочную аренду и списания излишних, ненужных, неиспользуемых определяется методом прямого счета (умножением первоначальной их стоимости на норму амортизации этих основных фондов; снижение налога на имущество, включаемого в состав затрат предприятия, определяется умножением среднегодовой стоимости основных средств на ставку налога на имущество).