В процессе любой коммерческой деятельности часто приходится сталкиваться с проблемой поиска источников финансирования для восполнения недостатка в оборотном капитале или реализации какого-либо инвестиционного проекта.

Привлечение любого источника для финансирования инвестиций, в том числе и собственных средств, является платным.

Величина платы за привлечение любого источника финансирования инвестиций называется ценой капитала (СС), которая выражается в процентах.

Например, если предприятие привлекает какой-либо источник на финансирование инвестиций в сумме 20 млн. руб., а цена капитала этого источника составляет 15%, то это значит, что предприятие должно дополнительно заплатить 3 млн. руб. (20 х 0,15 = 3,0 млн. руб.).

В общем виде цена капитала отдельного источника финансирования инвестиций определяется из выражения.

Определение цены капитала для каждого конкретного источника финансирования инвестиций имеет свои особенности.

В упрощенном варианте цену долгосрочного банковского кредита можно определить по формуле.

Если вся сумма процентов, выплачиваемых по банковскому кредиту, относится в уменьшение налогооблагаемой прибыли, то цена долгосрочного банковского кредита может быть определена из выражения

где СП - годовая ставка процента, выплачиваемая по кредитному договору, %;

Нп - ставка налога на прибыль, доли ед.

Если же проценты по банковскому кредиту не уменьшают налогооблагаемую прибыль предприятия, то цена банковского кредита будет равна годовой ставке процента.

Цена капитала при дополнительной эмиссии акций может быть определена из выражения

Аналогичным образом можно определить цену инвестиционных ресурсов, мобилизованных посредством эмиссии купонных облигаций:

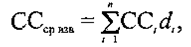

Обычно реализация крупного инвестиционного проекта осуществляется не из одного источника финансирования, а из нескольких, в этом случае необходимо определить цену капитала каждого источника финансирования, а затем средневзвешенную цену капитала всех источников.

Средневзвешенная цена капитала определяется из выражения

где СС(- цена капитала г-го источника финансирования инвестиций;

ds - доля 1-го источника финансирования инвестиций в их общей величине

Пример. Для реализации инвестиционного проекта требуется 80 млн руб., из которых: 20 млн. руб. было профинансировано за счет собственных средств; 32 млн. руб. - за счет получения долгосрочного кредита; а остальная сумма (28 млн. руб.) была получена за счет дополнительной эмиссии акции.

Цена привлекаемых индивидуальных источников финансирования инвестиций составляет: собственного капитала - 12%; долгосрочного кредита - 18%; дополнительной эмиссии акций - 15%.

Требуется определить средневзвешенную цену капитала.

Решение:

1. Определяем долю каждого источника финансирования инвестиций в общей сумме средств, необходимых для реализации инвестиционного проекта:

• доля собственных средств = 20: 80 = 0,25;

• доля долгосрочного кредита = 32: 80 = 0,4;

• доля средств, полученных за счет дополнительной эмиссии акций-28: 80-0,35.

2. Определяем средневзвешенную цену капитала:

СС =0,25 • 12 + 0,4 • 18 + 0,35 • 15 = 3 + 7,2 + 5,25=15,45%.

Определение цены капитала отдельного источника финансирования и средневзвешенной цены капитала необходимо прежде всего для следующих целей:

• формирования оптимальной структуры финансирования инвестиционного проекта;

• выбора наиболее дешевого и надежного источника финансирования инвестиций;

• цена капитала в отдельных случаях может быть использована в качестве дисконтирования при экономическом обосновании инвестиционного проекта;

• экономического обоснования инвестиционного проекта.

Показатель средневзвешенной цены капитала выполняет ряд важнейших функций.

Во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Он показывает нижнюю границу доходности проекта. При оценке эффективности все проекты ранжируются по уровню доходности, а к реализации должны приниматься те из них, которые обеспечивают доходность, превышающую средневзвешенную цену капитала.

Во-вторых, при экономическом обосновании инвестиционных проектов необходимо сопоставить внутреннюю норму доходности (ВИД) со средневзвешенной ценой капитала (ССс взе).

Если ВНД (IRR) > СС взв - проект следует принять к реализации;

ВИД (IRR) < ССср вш - проект не выгоден;

ВНД (IRR) = ССср м в - решение принимает инвестор.

В-третьих, средневзвешенная цена капитала как показатель используется для оценки структуры капитала и ее оптимизации.

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного капитала, и определяется она по варианту с минимальной средней ценой капитала.

Заключение

Итак, мы дали понятие инвестиций, рассмотрели классификацию и структуру инвестиций, рассмотрели Принципы инвестиционной деятельности, а также Финансирование инвестиций.

Из всего вышеизложенного можно сделать следующие выводы:

Инвестиции - вложение капитала как внутри страны, так и за рубежом с целью получения прибыли (дохода) и положительного социального эффекта. Инвестиции могут быть в виде денежных средств, целевых банковских вкладов, паев, акций и других ценных бумаг, кредитов, займов, залогов, технологий, земли, зданий, сооружений, машин, оборудования, лицензий, товарных знаков, любого другого имущества или имущественных прав, интеллектуальных ценностей.

Инвестиционная деятельность - совокупность практических действий по реализации инвестиций. Она может осуществляться за счет собственных финансовых ресурсов и внутрихозяйственных резервов предприятия, а также заемных и привлеченных финансовых средств инвесторов, инвестиционных ассигнований из государственного бюджета, иностранных инвестиций.

Инвестиционная деятельность может быть в виде капиталообразующих и финансовых инвестиций. Капиталообразующие инвестиции предполагают увеличение производственных материальных и нематериальных активов предприятия. Инвестиции, направляемые на создание и воспроизводство основных фондов, имеющие обычно долгосрочный характер, называют капитальными вложениями. Финансовые (портфельные) инвестиции - помещение средств в финансовые активы предприятия в виде акций, облигаций и других ценных бумаг.

Прежде чем осуществлять инвестиции, предприятию необходимо провести комплексный анализ проекта, включающий технический, коммерческий, институционный, социальный, финансовый, экономический анализы, а также анализ окружающей среды.

Список литературы

1. Сафронов Н.А. Экономика предприятия: учебник/ Н.А. Сафронов. - М.: Экономистъ, 1998.

2. Сергеев И.В. Экономика организаций (предприятий): учебник/ И.В. Сергеев, И.И. Веретенникова. - М.: ТК Велби, Проспект, 2007.

3. Фархутдинов И.З. Инвестиционное право: учеб.-практ. пособие / И.З. Фархутдинов, В.А. Трапезников. - М.: Волтерс Клувер, 2006.