Введение

Производство любого товара требует затрат экономических ресурсов, которые в силу своей относительной редкости, имеют определенные цены.

Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен(издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке,-с другой.

Затраты, издержки, себестоимость являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности.

Снижение и оптимизация затрат являются одними из основных направлений совершенствование экономической деятельности каждого предприятия.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности измерения количества всех занятых ресурсов. Количество многих используемых ресурсов - большей части видов живого труда, сырья, топлива, энергии т т.д. - может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения.

Сущность затрат на производство и издержки производства тождественны между собой в теоретическом и практической плане, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С позиции общества издержки на производство включают полный объем затрат живого и общественного труда и равны стоимости продукта.

Главный мотив деятельности любой фирмы рыночных условиях - максимизация прибыли. Реальные возможности реализации этой цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. В конкретных случаях фирма может идти на временное снижение прибыли и даже убытки. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки - это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производств и их величины на перспективу.

Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. А разве проблема максимизации прибыли не затрагивает проблему издержек производства, а не вечный ли это вопрос: "Как увеличить число покупателей, спрос на свою продукцию?" Все это говорит о том, что издержки производства одна из основных слагаемых процесса производства.

Издержки деятельности фирмы

В микроэкономическом анализе теория издержек производства базируется на осознании редкости ресурсов и определения их ценности на основе наилучшего варианта использования. Издержки производства - это затраты, обусловленные отказом от альтернативного использования применяемых ресурсов.[1]

Под издержками понимаются все расходы или затраты, связанные с производством определенного объема продукции и доведением ее до потребителя.

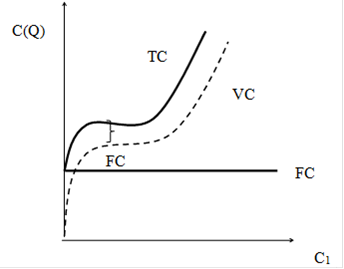

Издержки производства делятся на несколько групп. Общий уровень издержек характеризуют совокупные, постоянные и переменные издержки (рис. 1).

Рис.1. Кривые совокупных, постоянных и переменных издержек производства

Совокупные (валовые) издержки (ТС) - это суммарная величина издержек, понесенных при производстве данного объема продукции.Для двухфакторной модели производства они составят:

ТС = Рк х К + PL x L,

где K и L - количества факторов;

Рк и PL - их цены.

Постоянные (фиксированные) издержки (FC) - это издержки, величина которых не меняется в зависимости от объема выпуска.

Такие как, затраты на содержание помещений, оплата персонала, выплата по кредиту, аренда.

Переменными издержками (VC) называются издержки, величина которых изменяется в зависимости от объема выпуска. Для данного объема выпуска

ТС = FC + VC.

К переменным издержкам относят расходы на материаллы, сырье, энергию, топливо, расходы на транспорт.

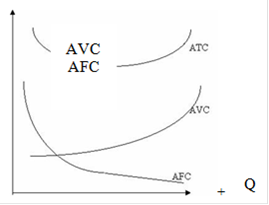

Другую группу составляют издержки, характеризующие уровень затрат на единицу продукции. Это - средние издержки, средние постоянные издержки, средние переменные и предельные издержки.

Средние издержки (АТС) представляют собой величину совокупных издержек, приходящихся на единицу произведенной продукции.

ATC =

Сравнивая их с рыночной ценой данной продукции, можно наглядно видеть прибыльным ли будет производство.

Средние постоянные издержки (AFC) - величина постоянных издержек, приходящихся на единицу продукции (AFC = FC: Q). С ростом объема выпуска они убывают.

Рис.2. Кривые средних общих, постоянных и переменных издержек производства

Средние переменные издержки (AVC) - величина переменных издержек, приходящихся на единицу продукции (AVC = VC: Q). Динамика уровня средних переменных издержек зависит от действия закону убывающей отдачи. Поэтому равенство АТС = AFC + AVC не означает безусловного снижения средних издержек по мере роста объема пуска, поскольку снижение средних постоянных издержек может быть компенсировано ростом средних переменных издержек (рис.2.).

Отдельную группу представляют предельные издержки (МС) - издержки, отражающие прирост совокупных издержек, вызванный увеличением объема выпуска на единицу продукции (МС = ΔТС: ΔQ) ( рис. 3). [1]

Рис.3. График, отражающий зависимость издержек производства

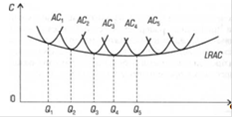

Но в долгосрочном периоде все элементы издержек изменчивы. Если для каждого объема выпуска применялась комбинация ресурсов, обладающая стоимостью, то в долгосрочном периоде кривая средних издержек будет являть собой совокупность издержек характеризующих минимальные для каждого объема издержки (кривая LRAC).

Взаимосвязь издержек в краткосрочном и долгосрочном пертодах поможет понять рис. 4.

Рис. 4. Кривая долгосрочных издержек "обволакивает" кривые краткосрочных издержек

На рис.4. изображена серия кривых краткосрочных издержки, соответствующих различным размерам предприятия (масштабом производства). Пусть первоначально предприниматель находил, н в краткосрочном периоде 1. Он может наращивать производство, пока не наступит эффект убывания отдачи, т.е. пока краткосрочные средние издержки не начнут расти. Далее возможности наращивании производства исчерпываются в краткосрочном периоде. Требуем и некоторое время, чтобы предприниматель мог организовать производство в новом масштабе, например, построить новый завод, открыть новый цех, установить дополнительную партию станком. То есть должны быть изменены параметры всех видов ресурсом. Таким образом, предприятие достигает масштаба 2 и во втором краткосрочном периоде может увеличивать объем производства ш счет привлечения дополнительной рабочей силы и дополнительных партий сырья и материалов до тех пор, пока не начнет действовать эффект убывающей производительности. Аналогично будет происходить переход к масштабу производства 3, 4, 5 и т.д. Объединив все изменения в издержках разных краткосрочных периодов, получим кривую долгосрочных средних издержек, которая как бы обволакивает кривые краткосрочных издержек, являясь касательной к ним. Название этой кривой - "U-кривая". [2]

Характерной особенностью издержек производства в настоящее время являются существенные изменения в их структуре. В самом общем плане эту специфику можно объяснить следующими факторами: сокращением доли живого (производительного) труда и увеличением доли управленческого труда; углублением разрыва в доходах населения (а, следовательно, и стоимости рабочей силы) в развитых и развивающихся странах, что проявляется в широкомасштабном переносе производств в Китай, Индию, Мексику и другие государства. Россия же пока остается на периферии этого потока прямых иностранных инвестиций.