Целью расчётов является результат использования гелеобразующей композиции на участке нагнетательной скважины № 8063.

Исходные данные представлены в таблицах 1, 2, 3, 4.

Таблица 1 ˗ Исходные данные для расчётов

| Обозначение | Показатель | Значение |

| Q | Добыча нефти до мероприятия | 393 909 т |

| ∆Q | Прирост добычи нефти до мероприятия | 4 531 т |

| Ц | Цена 1 т нефти | 14 000 руб. |

| С1 | Себестоимость 1-ой тонны нефти до внедрения мероприятия | 3 100 руб. |

| Зуп | Условно-переменные затраты на одну тонну добываемой нефти | 44% |

| Зуп | Геофизические расходы | 72 700руб. |

| Зз-с | Заготовительно-складские расходы | 12% от транспортных расходов |

| Зцех | Цеховые расходы | 150% от заработной платы |

| н | Ставка налога на прибыль | 20% |

Таблица 2 – Исходные данные для расчёта затрат на ЗП

| Состав бригады | Численность | Часовая тарифная ставка | Время работы, час |

| Оператор 5 разряда | |||

| Оператор 4 разряда | |||

| Мастер | |||

| Премия | 50% | ||

| Районный коэффициент | 15% |

Таблица 3 – Исходные данные для расчёта транспортных расходов

| Перечень транспорта | Нормативное время, час | Стоимость 1 маш/часа |

| 1. Насосный агрегат ЦА-320 | 263,0 | |

| 2. Автоцистерна | 137,0 | |

| 3. Вахтовый микроавтобус | 28,90 |

Таблица 4 – Исходные данные для расчёта материальных расходов

| Наименование материалов | Количество, тонн | Цена, руб./т |

| 1. ЩСПК | 240,0 | |

| 2. Алюмохлорид | 390,0 | |

| 4. Заготовительно-складские расходы | 12% |

Экономический эффект при технико-экономическом обосновании применения гелеобразующих композиции определяется по формуле

Эмер = Рмер – Змер,

Эмер = 63 434 000 - 6 740 568 =56 693 432руб.

где Эмер – показатель экономического эффекта, руб.;

Рмер – стоимостная оценка результатов, руб.;

Змер – стоимостная оценка совокупных затрат, руб.

Рмер = DQ ´ Ц,

где DQ – дополнительная добыча нефти, т;

Ц – цена одной тонны нефти, руб./т

Р мер =4531х14000=63 434 000 руб.

Змер = Зобр ´ Nобр+ Здоп,

где Зобр – затраты на проведение одной обработки скважин, руб.;

Nобр – количество обработок скважин реагентом, скв.;

Здоп – затраты на дополнительную добычу нефти, руб.

З мер = 560284∙1+6180284=6 740 568 руб.

Затраты на проведение мероприятии складываются из расходов на заработную плату работников, занятых в обработке (Ззп), отчислений на социальное страхование (Зсоц), материальных расходов на покупку реагентов и пресной воды (Змат), расходов на специально привлеченный транспорт (Зтр), заготовительно-складских расходов (Зз-с), геофизических (Згеоф), цеховых (Зцех):

Зобр = Ззп + Зсоц + Змат + Зтр + Зз-с + Згеоф + Зцех.

З обр =111436+33430,65+104400+63539,5+7624,74+72700+167154=560 284руб.

Расходы на оплату труда работников,занятых в процессе, определяются по формуле

,

,

где СТi – часовая тарифная ставка рабочего i -го разряда, руб./час;

t – продолжительность одной обработки, часы;

чi – численность рабочих i -го разряда;

Кп – премия по действующему положению, д.ед.;

Кр – районный коэффициент, д.ед.;

n – число разрядов рабочих.

Рассчитаем заработную плату оператора 5 разряда:

З зп1 =(150х1х170х(1+0,5)х(1+0,15))=43988 руб.

Рассчитаем заработную плату оператора 4 разряда:

З зп2 =120х170х1х1,5х1,15=35190руб.

Рассчитаем заработную плату мастера:

Ззп=220х85х1х1,5х1,15=32257,5 руб.

Затраты на оплату труда всего:

Ззп=43988+35190+32257,5 =111436 руб.

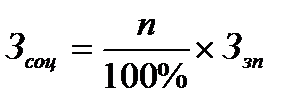

Отчисления на социальное страхование работников,занятых в обработке, определяются по формуле

,

,

где n – ставка единого социального налога, %.

З соц =111436х0,3=33430,65 руб.

Материальные расходы находятся по формуле

,

,

где Vj – расход j -го реагента для проведения одной обработки, т или м3;

Сj – стоимость единицы реагента, руб./т или руб./м3;

m – количество видов реагентов.

З мат =240х240+120х390=104400 руб.

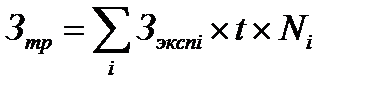

Расходы на эксплуатацию специально привлеченного транспорта находятся по формуле

,

,

где Зэкспi – затраты на эксплуатацию i -й единицы транспорта, руб./ч.;

Ni – количество задействованных i -х единиц транспорта, шт.

Зтр=35х263+385х137+55х28,9=63539,5руб.

Заготовительно-складские расходы

Зз-ц=0,12х63539,5=7624,74руб.

Цеховые расходы обычно принимаются на уровне m процентов от расходов на заработную плату, расчетная формула имеет вид

.

.

Зцех=1,5х111436=167154 руб.

Эксплуатационные расходы на дополнительную добычу нефти рассчитываются

Здоп = DQ ´ Зуп ,

где Зуп – условно-переменные затраты на добычу нефти, руб./т.

З доп =4531х(3100х0,44)=6180284руб

Себестоимость одной тонны нефти после внедрения мероприятия рассчитывается по формуле

;

;

С2=(3100х393909+6740568) /398440=3 081,66 руб./т

Q2 = Q1 +DQ.

Q 2 =393909+4531=398440т

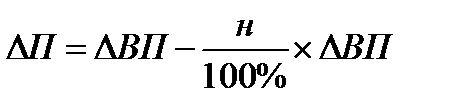

Прирост прибыли предприятия после проведения определяется по формуле

DВП = (Ц – С2) ´ Q2 – (Ц – С1) ´ Q1,

DВП =(14000-3081,66)х398440-(14000-3100)х393909=56 695 290 руб.

где С1, С2 – себестоимость одной тонны нефти до и после внедрения соответственно, руб./т;

Q1, Q2 – добыча нефти до и после, т.

Тогда прирост прибыли, остающейся в распоряжении предприятия:

,

,

где н – ставка налога на прибыль, %.

∆П=56 695 290 - 0,2х56 695 290 =45 356 232 руб.

В таблице 5 приведены результаты расчета годового экономического эффекта от использования гелеобразующей композиции

Таблица 5– Результаты расчета годового экономического эффекта от использования гелеобразующей композиции

| Показатель | Значение |

| Дополнительная добыча нефти, т | |

| Затраты на дополнительную добычу нефти, тыс. руб. | 6 180 |

| Суммарные затраты, тыс.руб. | 6 741 |

| Выручка от реализации дополнительно добытой нефти, тыс. руб. | 63 434 |

| Годовой экономический эффект, тыс. руб. | 56 693 |

| Себестоимость добычи 1 т нефти до использования гелеобразующей композиции руб./т | 3 081,66 |

| Прирост прибыли, остающейся в распоряжении предприятия, тыс. руб. | 45 356 |

Вывод: В результате использования гелеобразующей композиции произойдет снижение себестоимости добычи нефти на 18,34 руб./т. Экономический эффект от проведения мероприятия составит 56 693млн руб., прирост прибыли, остающейся в распоряжении предприятия, составит 45 356 млн руб.

Исходя из всего вышеизложенного следует, что использование гелеобразующей композиции на предприятии экономически целесообразно.