План лекции:

1. Общие понятия об эффективности менеджмента;

2. Эволюция методов оценки эффективности управленческих решений;

3. Показатели экономической эффективности использования основных фондов и оборотных средств, трудовых ресурсов и материалов;

4. Экологическая и социальная эффективность.

1. Общие понятия об эффективности менеджмента

Основной причиной, препятствующей полному удовлетворению многообразных потребностей общества, является ограниченность ресурсов. В реальной хозяйственной деятельности руководители всех уровней управления не могут реализовать все свои проекты и сталкиваются с необходимостью их оптимизации. Поэтому успешное развитие любого предприятия зависит от обоснованности методов оценки эффективности управленческих решений.

В современной западной экономической литературе экономическая эффективность признается одной из важнейших целей общества наряду с экономическим ростом, стабильным уровнем цен, экономической свободой и определяется как «отношение между затратами редких ресурсов и производимым в результате их использования объемом товара или услуги»1.

Подобная оценка значимости проблемы эффективности дается и в трудах известных российских ученых. Так, академик Н. Федоренко отмечает, что проблема измерения эффективности является одной из центральных в экономической теори2.

Экономическая эффективность представляет собой соотношение затрат материальных, трудовых, финансовых ресурсов и полученных результатов.

Первая фундаментальная категория теории эффективности – это результаты принимаемых управленческих решений, или эффект. К ним относятся произведенная продукция или услуги, рост сети предприятий, расширение ассортимента товаров и услуг, повышение их качества, рост товарооборота, повышение уровня автоматизации и механизации производства, улучшение организации и условий труда и т.д. Подобные результаты характеризуются различными видами экономического и социального эффекта, которые часто несопоставимы между собой. Проблема сопоставимости различных видов эффекта, как и различных видов затрат, сводится к необходимости их выражения в стоимостной оценке. В этом случае любой социальный эффект, представленный в денежном выражении, может рассматриваться в расчетах эффективности в качестве экономического эффекта или убытка в зависимости от его реального влияния на изменение условий труда, окружающую среду и т.д.

Второй фундаментальной категорией теории эффективности являются затраты материальных, трудовых и финансовых ресурсов, необходимых для осуществления управленческих решений. Сюда относятся все производительные затраты труда, используемые сырье и материалы, вода, топливно-энергетические ресурсы, земельные участки, здания и сооружения, инструменты, оборудование и инвентарь, а также различные виды нематериальных ценностей (лицензии, патенты, разрешительная документация и т.д.).

Следует отметить, что помимо классических факторов производства – труда, капитала и материальных ресурсов – на эффективность хозяйственной деятельности все большее влияние сегодня оказывают инновационные факторы – использование новой техники и прогрессивной технологии, передовых форм и методов организации производства, труда и управления.

Сущность проблемы оценки эффективности управленческих решений заключается в том, чтобы менеджеры могли безошибочно выбрать из множества проектов оптимальный вариант, обеспечивающий при минимальных затратах получение максимального эффекта.

Процесс определения эффективности управленческих решений включает следующие этапы:

1) выбор критерия и показателей определения экономической эффективности;

2) определение всех полученных результатов от реализации управленческих решений и приведение их в сопоставимый вид (в денежном выражении);

3) определение всех затрат на реализацию управленческого решения и приведение их в сопоставимый вид (в денежном выражении);

4) выбор оптимального варианта.

Методология определения эффективности управленческих решений разделяет критерий и показатели эффективности. Критерий эффективности выражает качественные требования к выбору оптимального варианта управленческого решения, апоказатели эффективности количественно определяют полученный эффект.

Критерий эффективности традиционно формулируется как максимальное превышение экономических результатов над затратами ресурсов или как минимум затрат на выполнение заданного объема работ. Количественное выражение этого критерия может быть представлено различными показателями эффективности: сроком окупаемости капитальных вложений, годовым и интегральным экономическим эффектом и т.д.

Следует отметить, что современная теория эффективности не делает принципиальных различий между методами оценки эффективности различных ресурсов и факторов производства (новой техники, прогрессивной технологии, автоматизированных систем управления, научной организации труда и т.д.). Подходы к оценке эффективности любых управленческих решений должны быть едины и сведены в итоге к анализу эффективности использования капитальных вложений.

Показатели экономической эффективности подразделяются на основные и дополнительные.

Основные показатели экономической эффективности отражают все виды затрат и результатов. Они предназначены для выбора оптимальных управленческих решений.

Дополнительные показатели экономической эффективности характеризуют отдельные виды затрат и результатов и могут использоваться только для иллюстрации или оценки влияния управленческих решений на отдельные показатели хозяйственной деятельности (увеличение объемов выпуска и реализации продукции, прирост прибыли и т.д.). К основным показателям эффективности относятся, например, показатели интегрального экономического эффекта, к дополнительным – фондоотдача, производительность труда и др.

2. Эволюция методов оценки эффективности управленческих решений

В теории эффективности получили широкое развитие два основных метода оценки эффективности – общей и сравнительной эффективности. В СССР теорию эффективности развивали две школы – школа общей (абсолютной) эффективности капитальных вложений (Т.С. Хачатуров, B.C. Красовский) и школа сторонников теории оптимального функционирования социалистической экономики (В.В. Новожилов, Н.П. Федоренко, Д.С. Львов, Н.Я. Петряков и др.), отстаивающих методы сравнительной эффективности капитальных вложений.

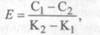

Первоначально в хозяйственной практике использовались методы сравнительной эффективности. Так, в 20-х – 30-х годах XX в. расчеты эффективности стали производить по показателям срока окупаемости капитальных вложений и обратного ему коэффициента эффективности капитальных вложений:

(1)

(1)  (2)

(2)

где Т – срок окупаемости капитальных вложений; Е – коэффициент эффективности капитальных вложений; К, и К2 – капитальные вложения по базовому и новому вариантам; С, и С2 – себестоимость годового выпуска продукции (объема работ) по базовому и новому вариантам.

Полученные значения сроков окупаемости или коэффициентов эффективности рассчитывались путем сравнения всех вариантов между собой. Лучшим признавался вариант с минимальным сроком окупаемости или максимальным коэффициентом эффективности.

Кроме того, полученные значения сроков окупаемости и коэффициентов эффективности должны быть сопоставлены с нормативным значением этих показателей. Условие эффективности в этом случае выглядело следующим образом:

(3)

(3)  (4)

(4)

где Тн – нормативный срок окупаемости капитальных вложений; Ен – нормативный коэффициент эффективности капитальных вложений.

При этом лучший вариант должен превосходить перечисленные нормативные показатели.

В дальнейшем для упрощения расчетов стали сравнивать варианты по показателю приведенных затрат:

(5)

(5)

где ПЗ – приведенные затраты; С – себестоимость годового выпуска продукции (объема работ); К – капитальные вложения.

При использовании показателя приведенных затрат нет необходимости каждый раз попарно сравнивать варианты между собой. Достаточно сразу выбрать вариант, характеризующийся минимумом приведенных затрат.

Показатель приведенных затрат имеет двойственную сущность.

С одной стороны, прямое сложение текущих затрат с капитальными неправомерно, поскольку природа их различна – первые периодически повторяются, вторые – разовые, единовременные. Поэтому возникает необходимость приведения единовременных капитальных вложений к годовой размерности с помощью коэффициента эффективности, которое и осуществляется при расчете приведенных затрат.

С другой стороны, произведение нормативного коэффициента эффективности на сумму капитальных вложений выражает затраты прибавочного труда или цену привлеченного капитала. Таким образом, приведенные затраты также можно трактовать как модифицированную форму стоимости – цену производства, а нормативный коэффициент эффективности капитальных вложений – как среднюю норму прибыли. Исходя из данной трактовки показателя приведенных затрат становится очевидным, что коэффициент эффективности капитальных вложений и коэффициент дисконтирования (приведения разновременных затрат и результатов к одному моменту времени) является одним и тем же показателем.

В расчетах эффективности часто возникает необходимость приведения разновременных затрат и результатов к одному моменту времени – расчетному году. Для этого используется метод сложного процентирования. Дисконтирование разновременных затрат и результатов осуществляется путем их умножения на коэффициент приведения, определяемый по следующей формуле:

(6)

(6)

где αt – коэффициент приведения разновременных затрат и результатов; tp – расчетный год (обычно в качестве расчетного года принимается 1-й3-й год реализации проекта – начала инвестирования или выпуска продукции); ti – год, затраты и результаты которого приводятся к расчетному.

На основе показателя приведенных затрат стали рассчитываться показатели годового экономического эффекта (формула 3).

В случае реализации управленческого решения, связанного с производством продукции или оказанием услуг, годовой экономический эффект определяется по формуле:

(7)

(7)

где Э – годовой экономический эффект; П – годовая прибыль от производства продукции или оказания услуг; К – капитальные вложения, необходимые для производства продукции или оказания услуг.

Известно, что в предприятиях значительная часть управленческих решений связана с механизацией вспомогательных работ — первичной обработкой сырья, погрузочно-разгрузочными работами, уборкой помещений и т.д. Реализация данных решений связана только с экономией текущих и капитальных затрат. Поэтому годовой экономический эффект от осуществления управленческих решений, не

связанных с реализацией конечной продукции или услуг, определяется по формуле

(8)

(8)

где И1, И2 — издержки на годовой объем работ по базовому и новому вариантам; К1, К2 — капитальные вложения по базовому и новому вариантам.

В тех случаях, когда объемы работ, выпуска продукции или оказания услуг не совпадают по сравниваемым вариантам, для определения годового экономического эффекта используется следующая формула:

(9)

(9)

где И11, И12 — годовые издержки на единицу продукции по базовому и

новому вариантам; К11К12 — капитальные вложения на единицу продукции по базовому и новому вариантам; А2 — годовой объем выпуска продукции по новому варианту (ед.).

Модификацией формулы, используемой при замене ручного труда механизированным, служит следующая формула:

(10)

(10)

Следует отметить, что если по формулам (8-10), в качестве оптимального принимается вариант, который обеспечивает минимум приведенных затрат при условии соблюдения правила тождества полезного результата (объема работ, реализованной продукции и т.д.), то по формуле (7) наиболее эффективным считается вариант, обеспечивающий получение максимального дохода (разности между полученными результатами и совокупными затратами).

Наряду с показателями сравнительной эффективности в хозяйственной практике широкое распространение получили показатели общей или абсолютной эффективности капитальных вложений. Они определялись, как правило путем отношения прироста прибыли или снижения себестоимости к капитальным вложениям, вызвавшим этот прирост:

(11)

(11)  (12)

(12)

где Е - коэффициент абсолютной эффективности капитальных вложений; ΔП - прирост прибыли от реализации управленческого решения; ΔС - снижение себестоимости продукции или услуг от реализации управленческого решения; К — капитальные вложения, связанные с реализацией управленческого решения.

Как показывает опыт использования показателей сравнительной и общей эффективности капитальных вложений, эти показатели не противоречат друг другу, если их использовать по назначению. Показатели сравнительной эффективности необходимо использовать в качестве основных показателей эффективности, поскольку они отражают все виды затрат и результатов от реализации управленческих решений. Показатели же абсолютной эффективности могут использоваться только в качестве дополнительных показателей, которые отражают влияние реализуемых мероприятий на динамику отдельных показателей хозяйственной деятельности (прирост прибыли, снижение себестоимости, фондоотдачу и т.д.).

Следующим этапом развития теории эффективности стал переход на использование интегральных показателей эффективности (4). Интегральный экономический эффект стали определять по формуле:

(13)

(13)

где Эт — интегральный экономический эффект; Pm, Рt — стоимостная оценка результатов реализации управленческого решения за весь период его реализации и в i-м году; Зm, 3t — стоимостная оценка затрат на реализацию управленческого решения за весь период его реализации и в i-м году; αt — коэффициент приведения разновременных затрат и результатов; tн — начальный год расчетного периода; tк — конечный год расчетного периода.

Расчет интегрального экономического эффекта производится с обязательным приведением разновременных затрат и результатов к одному моменту времени — расчетному году, в качестве которого, как правило, принимается начальный год расчетного периода (год начала использования капиталовложений).

Отбор вариантов по показателям интегрального экономического эффекта осуществляется следующим образом: наилучшим вариантом признается тот, у которого величина экономического эффекта максимальная либо при условии тождества полезного результата затраты на его достижение минимальны.

Коэффициент дисконтирования (он же коэффициент эффективности капитальных вложений) в условиях рыночной экономики определяется каждой фирмой самостоятельно. Как правило, его величина принимается по средней процентной ставке по долгосрочным ссудам на рынке капитала. Этот внутрифирменный норматив отражает стоимость капитала, соответствующую возможной прибыли инвестора, если бы он вложил свой капитал в другой проект. Еи соответствует минимальной норме прибыли, ниже которой предприниматель счел бы невыгодным вкладывать свои средства.

Западные экономисты в качестве основного показателя эффективности также рекомендуют использовать интегральный экономический эффект. Так, в «Руководстве по оценке эффективности инвестиций», рекомендованном ЮН ИДО для широкого использования, чистый дисконтированный доход определяется по следующей формуле:

(14)

(14)

где ЧДД — чистый дисконтированный доход; ЧФ(t) — чистый годовой поток реальных денег в годы t =1,2,...j; аt – коэффициент дисконтирования в соответствующие годы — аt= (1 + p)t; р – процентная ставка, деленная на 100.

Таким образом, основной показатель эффективности — интегральный экономический эффект, используемый в отечественных (13) и западных (14) методиках эффективности, является в сущности одним и тем же показателем.

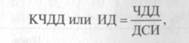

В качестве дополнительных показателей эффективности «Руководство по оценке эффективности инвестиций» предлагает коэффициент чистого дисконтированного дохода или индекс доходности:

(15)

(15)

где КЧДД – коэффициент чистого дисконтированного дохода; ИД – индекс доходности; ДСИ – дисконтированная стоимость инвестиций.

Этот показатель выражает соотношение чистого дохода к капитальным вложениям, приведенным для сопоставимости к одному моменту времени, и служит иллюстрацией, которая интересна инвестору, но окончательный выбор оптимального варианта осуществляется по показателю (14).

Еще одним дополнительным показателем эффективности является определение точки безубыточности. Анализ безубыточности сводится к определению порога рентабельности, ниже которого фирма терпит убытки, а выше которого — получает прибыль.

Определение точки безубыточности возможно только при соблюдении следующих условий:

• объем производства равен объему продаж;

• постоянные эксплуатационные издержки для любого объема производства остаются неизменными;

• переменные издержки изменяются пропорционально объему производства;

• продажные цены на продукцию за весь период ее производства не изменяются;

• уровень продажных цен, переменные и постоянные издержки на единицу продукции не изменяются;

• величина точки безубыточности рассчитывается только для одного продукта.

Графическая интерпретация анализа безубыточности представлена на рис. 1.

Для определения точки безубыточности используется следующая формула:

(16)

(16)

где А – количество реализованной продукции, обеспечивающее безубыточность ее производства; Ипост – годовые постоянные издержки на производство продукции; Ц – цена единицы продукции; И1пер – удельные переменные издержки на единицу продукции.

Рис. 1. Анализ безубыточности

3. Показатели экономической эффективности использования основных фондов и оборотных средств, трудовых ресурсов и материалов

На уровне отдельных предприятий в различных отраслях экономики используются разнообразные группы показателей экономической эффективности. Однако на каждом предприятии оценивается экономическая эффективность использования материалов, основных производственных фондов и оборотных средств, инвестиций и трудовых ресурсов, а также рассчитывается обобщающий показатель, характеризующий экономическую эффективность работы предприятия в целом.

Экономическую эффективность использования материальных ресурсов характеризует материалоемкость продукции. Показатель материалоемкости продукции (Эм) исчисляется обычно как отношение материальных затрат (без амортизации) к стоимости выпущенной продукции по формуле:

(17)

(17)

где МЗ – материальные затраты; ВП – стоимость выпущенной продукции.

Снижение материалоемкости продукции – одно из главных направлений повышения эффективности в промышленности и строительстве, так как затраты на материалы составляют более половины затрат на производство продукции этих отраслей. На каждом предприятии существуют свои резервы снижения материалоемкости. Обычно они связаны с внедрением новых ресурсосберегающих технологий, заменой дорогостоящих материалов дешевыми заменителями.

Экономическая эффективность использования основных производственных фондов определяется обычно показателем их фондоотдачи. К основным производственным фондам (или основному капиталу) относятся средства труда, которые участвуют в процессе производства неоднократно и, не меняя свою натуральную форму, переносят стоимость на вновь создаваемую продукцию не сразу, а по частям, по мере износа. Основные производственные фонды включают в себя производственные здания и сооружения, машины, станки, оборудование, передаточные устройства, транспортные средства и т.п. При этом в зависимости от степени участия в производстве основные производственные фонды подразделяются на активную и пассивную части. Активная часть охватывает ту часть основных фондов, которая непосредственно воздействует на предмет труда: машины, станки, оборудование и т.д. Пассивная часть создает условия для производства — это фабричные и заводские здания и сооружения, инженерные коммуникации. Показатель фондоотдачи (Эф) определяется отношением стоимости созданной продукции к стоимости основных производственных фондов по формуле

(18)

(18)

где ОФ — стоимость основных производственных фондов.

Стоимость основных производственных фондов может быть определена по балансу (т.е. без учета износа) или как остаточная стоимость, т.е. с учетом износа.

Важнейшими направлениями повышения эффективности использования основных фондов являются: повышение коэффициента сменности работы предприятия, сокращение потерь рабочего времени оборудования, систематическое ускорение обновления активной части основных производственных фондов.

Важное место в системе показателей экономической эффективности принадлежит оборачиваемости оборотных средств. Оборотные средства (оборотный капитал) — это затраты на сырье, материалы, топливо, энергоносители, незавершенное производство и затраты на оплату труда. За счет оборотных средств финансируются запасы готовой продукции, а также товарные запасы в торговле. Эффективность использования оборотных средств характеризует обычно показатель их оборачиваемости в днях, который рассчитывается путем деления 365 дней (принятых за расчетный год) на количество оборотов оборотного капитала предприятия за год.

Ускорение оборачиваемости оборотных средств принято рассматривать как важный резерв повышения экономической эффективности. Главным направлением здесь являются сокращение и оптимизация запасов сырья, материалов, полуфабрикатов, комплектующих изделий и т.д. Общеизвестно, что на японских автомобилестроительных заводах величины запасов рассчитаны на 2 ч работы. Однако это направление вряд ли приемлемо для российской экономики в настоящее время. В нашей стране часто выгоднее иметь сверхнормативные запасы материалов, чем добиваться ускорения оборачиваемости оборотных средств. Кроме того, промышленным предприятиям часто выгодно не сокращать запасы готовой продукции, а увеличивать их, приберегая для бартерных сделок. Все это неизбежно снижает экономическую эффективность использования оборотных средств и эффективность производства в целом.

Важнейшим показателем, характеризующим экономическую эффективность деятельности персонала, является производительность труда. Она определяется выработкой продукции в единицу времени. На уровне предприятия (организации) в целом показатель производительности труда (Эя) может быть исчислен как отношение объема произведенной продукции к численности работников, занятых на предприятии, по формуле

(19)

(19)

где ЧР – среднегодовая численность работников, занятых на предприятии.

Повышение производительности труда зависит от ряда факторов: технического уровня производства, квалификации работников, качества и наличия в необходимом количестве материалов и т.д.

Материалоемкость, фондоотдача, оборачиваемость оборотных средств, окупаемость инвестиций — это показатели, характеризующие экономическую эффективность использования отдельных ресурсов.

Между тем на каждом предприятии необходимо определить обобщающий показатель, позволяющий оценить эффективность работы предприятия в целом. В условиях рынка таким показателем служит рентабельность, которая позволяет соотнести полученную прибыль с издержками. Расчетная рентабельность (Эр) исчисляется обычно по формуле

(20)

(20)

где Г - расчетная прибыль, т.е. прибыль, остающаяся в распоряжении предприятия; С — издержки, связанные с созданием и пополнением основных и оборотных средств.

Рентабельность качественно характеризует работу предприятия (организации) и отражает сопоставление прибыли со всеми затратами. При этом в различных отраслях на уровне отдельных предприятий в методике расчета показателей экономической эффективности могут иметь место специфические особенности.

4. Экологическая и социальная эффективность

Рост промышленного производства современного общества приводит к резкому увеличению нагрузки на окружающую среду. Скачкообразный рост потребления природных ресурсов способствовал появлению проблемы истощения природно-сырьевых ресурсов и глобальному загрязнению окружающей среды. В таких условиях огромное значение приобретают вопросы, связанные с оценкой эффективности использования имеющегося природно-ресурсного потенциала. Данная проблема является комплексной по своему содержанию, так как здесь переплелись различные вопросы, непосредственно связанные с эффективным и рациональным использованием природно-сырьевых ресурсов.

Для народного хозяйства с позиции перспектив долгосрочного развития приобретает огромное значение определение потенциала природно-сырьевых ресурсов как основы будущего устойчивого раз- ] вития общества. В связи с этим необходим анализ имеющегося потенциала природно-сырьевых ресурсов по многим параметрам, таким, например, как наличие природных ресурсов, их качественный состав, технологический уровень современного производства, воздействие техносферы на окружающую среду, экономическая оценка первичных и вторичных ресурсов, эффективность их использования в минерально-сырьевом комплексе, определение направлении изменений в народном хозяйстве и др. Таким образом, исследование вышеназванных проблем представляет собой огромную важность, позволяя оценить современное состояние природно-сырьевого комплекса и перспективы его развития.

Современный этап развития мировой экономики до предела обострил взаимоотношения между обществом и природой. Неуклонное возрастание потребления обществом природно-сырьевых ресурсов привело к настолько значительному их изъятию, что проблемы их истощения и охраны окружающей среды стали определяющими в прогнозах будущего развития общества. В этой связи рассмотрение вопросов, связанных с экономической эффективностью использования природно-ресурсного потенциала представляет существенный интерес. В данной проблеме переплелись природно-сырьевой, технолого-экономический, экономико-структурный аспекты.

Критерием рационального природопользования для возобновления природных ресурсов является использование, не подрывающее их самовостановительного процесса. Для возобновления природных ресурсов данный критерий будет заключаться в кардинальном пересмотре структурной политики, обеспечивающий вовлечение в повторный оборот постоянно возрастающее количество образующихся в процессе производства отходов. При этом достигается снижение спроса материального производства на природные ресурсы и сокращение абсолютных объемов их добычи, способствующее стабилизации, а в последующем и улучшению экологической обстановки на планете.

В основе расточительного природопользования лежит противоречие между потребностями общества и его технологическими возможностями. Современные технологии, к сожалению, в большинстве своем направлены на расточительное использование природных ресурсов, но никак не на рациональное их использование. Вместе с тем бесконечный рост потребления природных ресурсов в ближайшей исторической перспективе невозможен из-за несовершенства технологических процессов, используемых современным обществом. Высокий уровень потребностей в сырье, не подкрепленный ресурсосберегающими технологиями, вызывает значительный рост затрат на добычу полезных ископаемых и усиливает проблему ограниченности и исчерпываемое™ природно-сырьевых ресурсов.

Величина природно-ресурсового потенциала не есть величина постоянная — под влиянием технологического и экономического факторов она может меняться в больших пределах.

В условиях экономического кризиса большое значение приобретает вопрос экономической эффективности использования природно-сырьевых ресурсов. На динамику состояния окружающей среды существенное воздействие оказывает рост и масштабы потребления природных ресурсов, и уровень используемых технологий.

В свою очередь, потребление природных ресурсов и неэффективные технологии привели к заметному истощение запасов природно-сырьевых ресурсов. В этих условиях оценка величины природно-ресурсного потенциала, а также экономического потенциала вторичных ресурсов приобретают значение, которое трудно переоценить. Особенно важно это значение в части перспектив наличия запасов природных ресурсов для будущих поколений. Анализ эффективности использования природно-ресурсного потенциала позволяет определить направления структурных изменений в минерально-сырьевом комплексе для преодоления противоречий между обществом и природой.

Проведенные исследования наметили следующие противоречия.

1. Ухудшение состояния окружающей среды, напрямую связанное с ростом масштабов потребления природно-сырьевых ресурсов, бесконтрольное расширение которого усугубляет экологический кризис и дефицит природных ресурсов, формирует экологический фон мирового сообщества.

2. На масштаб потребления природно-сырьевых ресурсов решающее влияние оказывает применение технологий и развитие техники, как уже неоднократно говорилось выше. Анализ технологического уровня отраслей минерально-сырьевого комплекса показывает в нашей стране заметное отставание от ведущих стран запада по удельному потреблению сырья, производительности труда, материалоемкости, экономичности и другим основным показателям.

3. Природно-ресурсовый потенциал и его оценка в условиях обострившегося дефицита, исчерпываемое™ природных ресурсов, играет большую роль в обеспечении долгосрочных и перспективных народнохозяйственных планов.

Природно-ресурсовый потенциал имеет тенденции к росту вследствие структурных изменении экономики и испытывает прямое влияние природного, технологического и экономического факторов на свою величину.

Минерально-сырьевая база России оценивается в 16,3 трлн долл. США, доля народного хозяйства в общих мировых запасах составляет 20,7%, где постоянная величина – 26,2% приходится на группу черных, легирующих и тугоплавких металлов, 20,3% – на топливно-энергетаческие ресурсы, 18,7% – на горно-химическое сырье, 11,5% – на цветные металлы.

Потребление природно-сырьевых ресурсов приводит к образованию отходов производства. Переработка отходов требует дополнительных затрат материальных и временных. Поэтому необходимо создать продуктивно работающий рынок вторичных ресурсов, чтобы задействовать образующиеся отходы производства с максимальной выгодой и минимальными материальными затратами, а так же содействовать, насколько это возможно, более бережному отношению к минерально-сырьевому комплексу.

Использование потенциала вторичных ресурсов в народном хозяйстве в целом характеризуется невысоким уровнем потребления, оценивающимся в 2,4% по стоимости и 0,4% по весу от всего объема накопленных запасов вторичных ресурсов.

Социальная эффективность проявляется в улучшении условий труда и быта работников. Повышение социальной эффективности связано с дополнительными расходами на персонал. К числу таких расходов обычно относят затраты на повышение уровня техники безопасности, затраты на обучение и развитие персонала, а также дополнительные расходы на социальное обслуживание (бесплатаое медицинское и социальное обслуживание, частичная компенсация затрат на питание, на транспорт и т.п.).

Дополнительные затраты на персонал вызывают ответную реакцию — повышение производительности труда, улучшение качества продукции, творческое отношение к работе.

Социальная эффективность управления получила свое выражение в концепции человеческого капитала, которая базируется на следующих постулатах:

• человеческий капитал становится достоянием организации с момента найма работников на работу;

• рост человеческого капитала (т.е. приобретение работниками новых знаний, умений и навыков благодаря вложениям в обучение и развитие персонала) должен способствовать росту продуктивности труда и производства;

• целесообразное использование человеческого капитала должно обеспечивать рост доходов работников;

• рост доходов стимулирует работников делать вложения в свое образование и здоровье с целью увеличения запаса знаний и навыков, чтобы в дальнейшем их вновь эффективно применять.