Финансовые органы составляют бюджетную отчетность. Отчетность об исполнении бюджета может быть оперативной, ежеквартальной и годовой. Единая методология отчетности об исполнении бюджетов устанавливается Правительством Российской Федерации. Единство отчетности об исполнении бюджета основывается на единстве структуры, единообразии форм и показателей, сроков ее формирования и предоставления.

Проведен анализ годовых отчетов за период 2011-2013 гг. об исполнении бюджета Могойтуйского района по уровню доходов (Табл. 1).

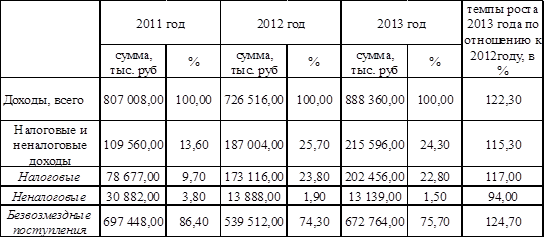

Таблица 1. Состав и структура доходов бюджета Могойтуйского района за 2011-2013 гг.

По данным таблицы 1 видно, что доходы обеспечиваются в основном за счет безвозмездных поступлений в 2011 г. - 86,4% и в 2012-2013 гг. примерно на 10% уменьшились. На втором месте бюджет района обеспечивают налоговые доходы, где за 2013 год составляет 22,8% и неналоговые доходы составляют 1,5%. Темп роста за 2012 г. по отношению к 2011 г. снизилось на 10%, но в 2013 году доходы бюджета увеличились на 22,3%. Рассмотрим детально структуру налоговых доходов бюджета района таблица 2.

Таблица 2 - Структура налоговых доходов бюджета Могойтуйского района за 2011-2012 гг.

| Утв. тыс. руб | Исп. тыс. руб. | % исп | Уд. вес, % | Утв. тыс. руб | Исп. тыс. руб. | % исп | Уд. вес, % | |

| Налоговые доходы, всего | 81 485 | 78 677 | 96,6 | 100,0 | 193 897 | 173 116 | 100,0 | |

| налог на прибыль | 62 754 | 65 364 | 104,2 | 83,1 | 182 500 | 161 576 | 93,3 | |

| Налог на доходы физических лиц | 62 754 | 65 364 | 104,2 | 83,1 | 182 500 | 161 576 | 93,3 | |

| налог на товары (работ и услуг) реализованных на территории РФ | 3 104 | 0,0 | 0,0 | - | 0,0 | 0,0 | ||

| Акцизы по подакцизным товарам (продукции), производимым на территории РФ | 3 104 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| налог на совокупный доход | 6 083 | 5 461 | 89,8 | 6,9 | 6 143 | 6 275 | 102,1 | 3,6 |

| Единый налог на вмененный доход для отдельных видов деятельности | 5 900 | 5 339 | 90,5 | 6,8 | 5 996 | 6 154 | 102,6 | 3,6 |

| Единый сельскохозяйственный налог | 66,7 | 0,2 | 82,3 | 0,1 | ||||

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов | 0,0 | 0,0 | 0,0 | 0,0 |

В 2011 г. налоговые доходы исполнены на 96,6%, в 2012 году% исполнения составляет 89%, а 2013 году на 102,4% исполнили бюджет. По данным видно, что в 2011 году налог на сборы и регулярные платежи за пользование природными ресурсами исполнен бюджет на 0,4%. Всего 2000 рублей было использовано на налог на добычу общераспространенных полезных ископаемых и 3243,83 рубля на налог на добычу прочих полезных ископаемых. В 2012 г. задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам в 36 раз больше поступило доходов, за счет земельного налога, где составляло 107585,72 рублей. Налоги на прибыль поступают за 2012-2013 гг. - примерно 93%, а в 2011 г. - 83,1% - налоги на прибыль, в него входят налоги на доходы физических лиц. Затем поступают налоги на совокупный доход в 2011 г. - 6,9%, в 2012 и 2013 гг. примерно 3,5% - это единый налог на вмененный доход 6290994,9 рублей, единый сельскохозяйственный налог 180267,57 рублей и налог, взимаемый в связи с применением патентной системой налогообложения 368073,8 рублей. В 2011 году государственная пошлина составляет 5,3%, а потом только 4,6% налог на имущество. В 2012-2013 гг. после налога на совокупный доход поступают налоги на имущество по 2%, где земельный налог составляет более 3 млн. рублей и налог на имущество физических лиц 120620,07 рублей.

Рассмотрим детально структуру неналоговых доходов бюджета района таблица 3.

бюджет налог доход муниципальный

Таблица 3 - Структура неналоговых доходов бюджета Могойтуйского района 2011-2013 гг.

| Утв. тыс. руб | Исп. тыс. руб. | % исп | Уд. вес, % | Утв. тыс. руб | Исп. тыс. руб. | % исп | Уд. вес, % | |

| Неналоговые доходы, всего | 33 467 | 30 881 | 92,3 | 100,0 | 13 451 | 13 888 | 103,2 | 100,0 |

| доходы от использования имущества, находящегося в государственной и муниципальной собственности | 4 419 | 3 179 | 71,9 | 10,3 | 8 080 | 8 387 | 103,8 | 60,4 |

| Проценты, полученные от предоставления бюджетных кредитов внутри страны | 22,0 | 0,6 | 21,0 | 1,3 | ||||

| Доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества | 3 546 | 2 987 | 84,2 | 9,7 | 7 253 | 8 213 | 113,2 | 59,1 |

| Прочие доходы от использования имущества и прав, находящихся в государственной и муниципальной собственности | 0,0 | 0,0 | 0,0 | |||||

| платежи при пользовании природными ресурсами | 102,9 | 1,7 | 109,4 | 3,3 | ||||

| Плата за негативное воздействие на окружающую среду | 102,9 | 1,7 | 109,4 | 3,3 |

Неналоговые доходы исполнены на 92,3% в 2011 году. Доходы от продажи материальных и нематериальных активов на 7,8% исполнили бюджет. Так как доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а так же имущества государственных и муниципальных унитарных предприятий, в том числе казенных) не выполнили утвержденный план на 2636 тыс. рублей. Административные платежи и сборы не выполнили план почти в 2 раза. В 2013 г. доходы от продажи материальных и нематериальных активов исполнили на 41% неналоговые доходы.

Наибольшую долю неналоговых доходов более 50% в 2013 году поступило на доходы от использования имущества, находящегося в государственной и муниципальной собственности. 12,4% - прочие неналоговые доходы, 10,9% - штрафы, санкции, возмещение ущерба и 10,3% доходы от продажи материальных и нематериальных активов. В 2012 году наибольшая доля 60,4% поступило на доходы от использования имущества, находящегося в государственной и муниципальной собственности, а в 2011 году наибольшая доля составляла 77,8% - доходы от оказания платных услуг и компенсации затрат государства.

Безвозмездные поступления в 2011-2012 гг. исполнили бюджет почти на 100%, в 2013 г. исполнили бюджет на 97%. По сравнению 2011 г. в 2012 году снизился на 13%, а в 2013 году почти на 25% вновь повысился. Наибольшую долю удельного веса безвозмездных поступлений в 2012-2013 году около 46% поступают в субвенции, далее примерно 30% дотации и 19-25% субсидии. В 2011 году по 35% поступали дотации и субвенции, а субсидии 27,36%.