Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Доходность, т.е. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и капитала, либо прибыли и произведенных расходов.

Показатели рентабельности отражают стоимость прибыли, получаемой предприятием с каждого рубля вложенных средств или понесённых затрат.

Расчет показателей рентабельности предприятия

| Наименование показателя | Порядок расчета* | |

| Рентабельность активов по прибыли до налогообложения (%) | Прибыль до налогообложения / (0,5*(Стоимость активов на начало года + Стоимость активов на конец года)) * 100% | |

| Рентабельность активов по чистой прибыли (%) | Чистая прибыль / (0,5*(Стоимость активов н. г. + Стоимость активов к. г.)) * 100% | |

| Рентабельность оборотных активов по прибыли до налогообложения (%) | Прибыль до налогообложения / (0,5*(Стоимость оборотных активов н. г. + Стоимость оборотных активов к. г.)) * 100% | |

| Рентабельность оборотных активов по чистой прибыли (%) | Чистая прибыль / (0,5*(Стоимость оборотных активов н. г. + Стоимость оборотных активов к. г.)) * 100% | |

| Рентабельность собственного капитала по прибыли до налогообложения (%) | Прибыль до налогообложения / (0,5*(Стоимость собственного капитала н. г. + Стоимость собственного капитала к. г.)) * 100% | |

| Рентабельность собственного капитала по чистой прибыли (%) | Чистая прибыль / (0,5*(Стоимость собственного капитала н. г. + Стоимость собственного капитала к. г.)) * 100% | |

| Рентабельность продаж по прибыли от продаж (%) | Прибыль от продаж / Выручка* 100% | |

| Рентабельность продаж по прибыли до налогообложения (%) | Прибыль до налогообложения / Выручка* 100% | |

| Рентабельность расходов по обычным видам деятельности по прибыли от продаж (рентабельность основной деятельности) (%) и т.д. | Прибыль от продаж / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы) * 100% |

Задание 2. Анализ показателей платежеспособности предприятия

2.1 Анализ абсолютных показателей

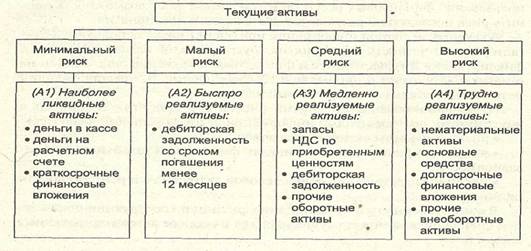

В зависимости от времени превращения в денежную форму активы предприятия подразделяются на четыре группы риска их ликвидности.

Методика оценки платежеспособности включает следующие

блоки:

1. Подготовка исходных данных на основе предварительного агрегирования некоторых однородных по составу элементов балансовых статей.

2. Ранжирование активов по степени их ликвидности, т. е. по времени превращения в денежные средства, на группы:

· группа А1. Наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения;

· группа А2. Быстрореализуемые активы: дебиторская задолженность;

· группа A3. Медленно реализуемые активы: запасы; налог на добавленную стоимость по приобретенным ценностям; прочие оборотные активы;

· группа А4. Трудно реализуемые активы: внеоборотные активы.

3.Ранжирование пассивов по степени срочности оплаты обязательств на группы:

· группа П1. Наиболее срочные обязательства: кредиторская задолженность;

· группа П2. Краткосрочные пассивы: заемные средства;задолженность участникам (учредителям) по выплате доходов; прочие краткосрочные обязательства;

· группа ПЗ. Долгосрочные пассивы: долгосрочные заемные средства и обязательства; доходы будущих периодов; резервы предстоящих расходов и платежей;

· группа П4, Постоянные или устойчивые пассивы: статьи раздела III баланса «Капитал и резервы.

4. Оценка средств по активам и пассивам с использованием абсолютных показателей баланса на основе следующих расчетных моделей (табл. 31).

Расчетные модели

| Активы | Пассивы | ||||

| Группы | Расчетные модели | Значение | Группы | Расчетные модели | Значение |

| А1 | Стр. (1250 + 1240) | П1 | Стр. 1520 | ||

| А2 | Стр.1230 | П2 | Стр. (1510 + 1550) | ||

| A3 | Стр. (1210+ 1220 + 1260) | ПЗ | Стр. (1400 + 1530 + 1560) | ||

| А4 | Стр. 1100 | П4 | Стр. 1300 |

5. Сопоставление приведенных средств по активу и пассиву и установление типа состояния ликвидности баланса. Признак классификации – временной срез ликвидности баланса (табл. 32).

Тип состояния ликвидности баланса

| Тип состояния ликвидности | Балансовые соотношения | |||

| Абсолютная ликвидность (оптимальная) | А1 > П1 | А2 > П2 | АЗ > ПЗ | А4<П4 |

| Нормальная ликвидность (допустимая) | А1 <П1 | А2 > П2 | АЗ > ПЗ | А4<П4 |

| Нарушенная ликвидность (недостаточная) | А1 <П1 | А2<П2 | АЗ>ПЗ | А4<П4 |

| Кризисное состояние (недопустимая) | А1 <П1 | А2<П2 | АЗ<ПЗ | А4<П4 |

2.2 Анализ относительных показателей

1. Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочной задолженности хозяйствующего субъекта может быть погашена в ближайшее время. Платежеспособность считается нормальной, если его значение выше 0,2-0,3.Рассчитывается как отношение денежных средств и краткосрочных финансовых вложений (А1) к краткосрочным обязательствам предприятия.

2. Коэффициент промежуточной ликвидности характеризует ожидаемую платежеспособность при условии своевременных расчётов с дебиторами, т. е. за период, равный продолжительности оборота дебиторской задолженности. Нормальным считается значение в пределах 0,7-0,8 или более. Рассчитывается как отношение суммы денежных средств, краткосрочных вложений и дебиторской задолженности к краткосрочным обязательствам предприятия.

3. Коэффициент текущей ликвидности характеризует способность предприятия к погашению текущих обязательств за счёт нематериальных оборотных активов. Нормальным считается значение более 1. Рассчитывается как отношение суммы оборотных активов за вычетом запасов к краткосрочным обязательствам предприятия.

4. Коэффициент ликвидности при мобилизации средств характеризует достаточность товарно-производственных запасов для погашения краткосрочной задолженности в случае необходимости их распродажи. Рассчитывается как отношение производственных запасов к краткосрочным обязательствам предприятия.

5. Коэффициент общей ликвидности характеризует ожидаемую платежеспособность за период, равный продолжительности оборота всех оборотных средств предприятия. Нормальным считается значение в пределах 1,5-2 или более. Рассчитывается как отношение всей суммы оборотных активов к краткосрочным обязательствам предприятия.

Анализ коэффициентов ликвидности и платежеспособности предприятия

| Показатели | Базисный год | Отчетный год | Изменение за период(+,-) |

| Коэффициент абсолютной (быстрой) ликвидности | |||

| Коэффициент промежуточной (критической) ликвидности | |||

| Коэффициент текущей (уточненной) ликвидности | |||

| Коэффициент ликвидности при мобилизации средств | |||

| Коэффициент общей ликвидности |

Задание 3. Анализ показателей финансовой устойчивости предприятия

3.1 Анализ абсолютных показателей

Методика оценки финансовой устойчивости с помощью абсолютных показателей включает следующие блоки:

1. Подготовка исходных данных на основе предварительного агрегирования некоторых однородных по составу элементов балансовых статей.

2. Определение суммарной величины требуемых запасов и затрат, входящих в состав материальных оборотных активов (33)

33 = стр. (1210 + 1220) бухгалтерского баланса

3. Определение возможностей источников формирования требуемых запасов и затрат, в частности:

• собственных оборотных средств (СОС)

СОС = стр. 1300 - стр. 1100 бухгалтерского баланса;

• собственных и долгосрочных заемных средств (СДИ), в составе которых —долгосрочные обязательства, включающие кредиты банков, займы, прочие долгосрочные обязательства со сроками погашения более 12 месяцев после отчетной даты

СДИ = стр. (1300 + 1400) - стр. 1100;

• общей величины основных источников формирования запасов и затрат (ОВИ): собственные и долгосрочные заемные источники, краткосрочные кредиты и займы (стр. 610)

ОВИ = стр. (1300 + 1400+ 1510) - стр. 1100.

4. Расчет показателей обеспеченности запасов и затрат источниками формирования, характеризующих:

• излишек (+) или недостаток (-) собственных оборотных средств

± ФС = СОС - 33

• излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат

±ФСД = СДИ - 33

• излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат

± Ф° = ОВИ - 33

5. Формирование трехкомпонентного вектора, характеризующего тип

финансовой ситуации:

S (Ф) = {S (± Фс); S(± Фсд); S(± Фо)},

где каждая компонента равна:

6. Установление типа финансовой ситуации в зависимости от значений компонента вектора S ̅ (Ф):

абсолютная устойчивость S ̅(Ф)= {1.1.1};

допустимая устойчивость S ̅(Ф) = {0.1.1})

неустойчивое финансовое состояние S ̅(Ф) = {0.0.1};

критическое финансовое состояние S ̅(Ф) = {0,0,0}.

3.2 Анализ относительных показателей

1. Коэффициент финансовой независимости (коэффициент автономии) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Коэффициент автономии = Собственный капитал / Активы

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

2. Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Коэффициент обеспеченности СОС = (Собственный капитал – Внеоборотные активы) / Оборотные активы

Нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1.

3. Коэффициент задолженности - отношение общей задолженности по краткосрочным и долгосрочным обязательствам к собственному капиталу. Повышение задолженности к собственному капиталу более, чем 1:1, рассматривается как рискованное.

4. Коэффициент маневренности характеризует долю источников собственных средств, находящуюся в мобильной форме и равен отношению собственных оборотных средств к сумме всех источников собственных средств и долгосрочных кредитов и займов. Рекомендуемое значение - 0,5 и выше.

5. Коэффициент соотношения мобильных и иммобилизованных активов показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов. Для данного показателя нормативных значений не установлено.

Анализ коэффициентов финансовой устойчивости предприятия

| Показатели | Базисный год | Отчетный год | Изменение за период (+,-) |

| Коэффициент финансовой независимости | |||

| Коэффициент обеспеченности собственными оборотными средствами | |||

| Коэффициент задолженности | |||

| Коэффициент маневренности | |||

| Коэффициент соотношения мобильных и иммобилизованных активов |

Задание 4. Анализ показателей деловой активности предприятия

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

· оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов)

· оборачиваемость запасов (отношение годовой выручки к среднегодовой стоимости запасов)

· оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности)

· оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности)

· оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предприятия)

· оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации)

Период оборота. Кроме коэффициента оборачиваемости, оборачиваемость часто рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости.

Продолжительность операционного цикла – это время полного оборота всей суммы оборотных активов. Операционный цикл равен времени между закупкой сырья и материалов или товаров и получением выручки от реализации продукции.

Продолжительность операционного цикла равна сумме периодов оборота запасов и других материальных оборотных средств (незавершённого производства, готовой продукции), оборота денежных средств и дебиторской задолженности.

Если данный период растет, то деловая активность ухудшается, т.к. замедляется оборачиваемость оборотного капитала, у предприятия возникают повышенные потребности в денежных средствах, и, как следствие, финансовые затруднения.

Продолжительность финансового цикла предприятия представляет собой период между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Продолжительность финансового цикла равна разности продолжительности операционного цикла и периоду оборота кредиторской задолженности. Чем меньше финансовый цикл, тем лучше деловая активность предприятия.

Анализ показателейделовой активности предприятия

| Показатели | Базисный год | Отчетный год | Изменение за период(+,-) |

| Оборачиваемость оборотных активов | |||

| Период оборота оборотных активов | |||

| Оборачиваемость запасов | |||

| Период оборота запасов | |||

| Коэффициент соотношения мобильных и иммобилизованных активов | |||

| Оборачиваемость дебиторской задолженности | |||

| Период оборота дебиторской задолженности | |||

| Оборачиваемость денежных средств | |||

| Период оборотаденежных средств | |||

| Оборачиваемость кредиторской задолженности | |||

| Период оборотакредиторской задолженности | |||

| Оборачиваемость активов | |||

| Период оборота активов | |||

| Оборачиваемость собственного капитала | |||

| Период оборота капитала | |||

| Продолжительность производственного цикла | |||

| Продолжительность финансового цикла |