Для более рационального использования заемных ресурсов, необходимо подробно изучить возможные способы их привлечения. Для этого перейдем к следующему разделу курсовой работы.

Таблица 1.1 - Преимущества и недостатки использования заемного капитала

| Преимущества использования заемного капитала | Недостатки использования заемного капитала |

| Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала). | Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия - риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала. |

| Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта "налогового щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль). | Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.). |

| Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности. | Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов. |

| Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя. | Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе) |

. РОЛЬ КРЕДИТНЫХ РЕСУРСОВ В КРУГООБОРОТЕ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИЙ

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемного капитала. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности организации, обеспечить более эффективное использование собственных средств, ускорить формирование различных целевых финансовых фондов, а в конечном итоге - повысить рыночную стоимость предприятия.

Основа любого бизнеса составляет собственный капитал, субъекты хозяйствования ряда отраслей народного хозяйства объем используемых заемных финансовых средств значительно превосходит объем собственного капитала. В связи с этим привлечение и использование заемных финансовых средств является важнейшим аспектом финансовой деятельности предприятия, направленной на достижение высоких конечных результатов хозяйствования.

Как уже ранее упоминалось, финансовые обязательства в современной хозяйственной практике дифференцируются на долгосрочные финансовые обязательства и краткосрочные финансовые обязательства.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Заемные средства привлекаются субъектами хозяйствования на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство организаций, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т.п.

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели; д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

Основная цель бизнеса состоит в приращении стоимости предприятия, а значит и в увеличении богатства владельцев, посредством расширения дела.

В использовании заемных денег для извлечения прибыли проявляется действие механизма заимствования; заем в данном случае используется в качестве «рычага»: он повышает потенциал заемщика в производстве прибыли. Заимствование осложняется тем, что имеет множество источников, и с каждым из них связаны свои преимущества и недостатки, издержки и выгоды.

Заемный капитал оценивается по следующим элементам:

) стоимость финансового кредита (банковского и лизингового);

) стоимость капитала, привлекаемого за счет эмиссии облигаций;

) стоимость товарного (коммерческого) кредита (в форме краткосрочной и долгосрочной отсрочки платежа);

) стоимость текущих обязательств по расчетам.

Основными элементами заемного капитала являются ссуды банка и выпущенные организацией облигации. В некоторых случаях, когда единовременно необходима значительная сумма средств для инвестирования (закупка нового оборудования), используют финансовый лизинг и коммерческий (товарный) кредит (форфейтинг) - займы от других организаций.

Количественная оценка риска и факторов, его обусловивших, осуществляется на основе различий в прибыли. Взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется при помощью показателя «леверидж».

Различают два вида левериджа:

производственный леверидж, который количественно характеризуется соотношением постоянных и переменных расходов в общей их сумме и вариабельностью показателя «прибыль до вычета процентов и налогов» (т.е. насколько изменится прибыль компании в случае изменения соотношения между постоянными и переменными затратами);

финансовый леверидж - соотношением между заемным и собственным капиталом.

Финансовый леверидж возникает в том случае, если компания привлекает заемный капитал. Причина такого шага очевидна, с точки зрения менеджмента и собственников, компания имеет возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль как наиболее доступный из источников средств ограничена.

Привлечение заемных средств меняет структуру источников, повышает финансовую зависимость компании, увеличивает ассоциируемый с ней финансовый риск. Именно этим объясняется существенность такой характеристики, как финансовый леверидж.

Сущность, роль финансового левериджа можно выразить следующими тезисами:

а) высокая доля заемного капитала в общей сумме источников финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска;

б) финансовый леверидж свидетельствует о наличии и степени финансовой зависимости от лендлеров - лиц, дающих денежные средства в займы;

в) привлечение долгосрочных кредитов и займов сопровождается ростом финансового левериджа и соответственно финансового риска деятельности предприятия;

г) суть финансового риска заключается в том, что регулярные платежи (например, проценты) являются обязательными, поэтому в случае недостаточности источника, а в качестве такового выступает прибыль до вычета процентов и налогов, может возникнуть необходимость ликвидации части активов;

д) для компании с высоким уровнем финансового левериджа даже малое изменение прибыли до вычета процентов и налогов в силу известных ограничений на ее использование может привести к существенному изменению чистой прибыли предприятия.

Более подробно данное понятие будет рассмотрено в третьей части курсовой работы.

При получении займа (кредита) организация - заемщик отражает в учете задолженность по займу (кредиту) в момент фактической передачи денег (других вещей) исходя из фактически поступившей суммы или в стоимостной оценке других вещей, предусмотренной договором.

Так как задолженность по полученным займам и кредитам, подразделяется на краткосрочную и долгосрочную, при ведении учета заемных средств организация - заемщик должна обеспечить раздельный учет срочной и просроченной задолженности.

Под срочной задолженностью понимается задолженность по полученным займам (кредитам), срок погашения которой по условиям договора не наступил или продлен в установленном порядке.

Просроченной задолженностью считается задолженность по полученным займам (кредитам) с истекшим согласно условиям договора срокам погашения.

Организация-заемщик обязана производить перевод срочной задолженности в просроченную в день, следующий за днем, когда по условиям договора займа (кредита) заемщик должен был осуществить возврат основной суммы долга. Для того, чтобы изучить наличие и динамику задолженностей рассмотрим таблицу 2.1.

Таблица 2.1 - Динамика задолженности клиентов по кредитам и иным активным операциям

| Показатели, млрд. рублей | Годы | 01.01 | 01.02 |

| 1. Задолженность клиентов по кредитам и иным активным операциям | 106920,0 | 109954,2 | |

| 198058,9 | 199414,3 | ||

| в том числе: в национальной валюте | 74439,7 | 75069,2 | |

| 98593,8 | 98488,2 | ||

| в иностранной валюте | 32480,3 | 34885,0 | |

| 99465,1 | 100926,1 | ||

| 2. Проблемная (пролонгированная и просроченная) задолженность клиентов по кредитам и иным активным операциям | 681,9 | 777,9 | |

| 780,8 | 869,2 | ||

| в национальной валюте | 223,5 | 287,1 | |

| 294,5 | 336,0 | ||

| в иностранной валюте | 458,4 | 490,8 | |

| 486,3 | 533,2 | ||

| Доля проблемной задолженности в задолженности клиентов по кредитам и иным активным операциям, в % | 0,64 | 0,71 | |

| 0,39 | 0,44 | ||

| в национальной валюте | 0,30 | 0,38 | |

| 0,30 | 0,34 | ||

| в иностранной валюте | 1,41 | 1,41 | |

| 0,49 | 0,53 |

Из таблицы 2.1 видно, что задолженность по кредитам и иным активным операциям банков в январе 2012 года по сравнению с январем 2011 года возросла на 91138,9 млрд. рублей, размер проблемной задолженности увеличился на 98,9 млрд. рублей, исходя из этого можно говорить, что фактически прирост в 2012 года по сравнению с 2011 годом составил 91040 млрд. рублей в связи с увеличением сумм выданных кредитов, а не по причине снижения платежеспособности клиентов. За февраль соответствующих периодов такая же ситуация. Анализируя долю проблемной задолженности во всей задолженности клиентов в разрезе валют за январь 2011 года и январь 2012 года можно судить о том, что белорусские предприятия лучше справляются с обязательствами, выраженными в национальной валюте, о чем свидетельствует их дельта в размере 1,11%.

К затратам при использовании заемных средств относятся:

проценты, причитающиеся к уплате по полученным займам (кредитам)

курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующихся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления)

дополнительные затраты, произведенные в связи с получением займов и кредитов.

Если полученные заемные средства используются для предварительной оплаты материально-производственных запасов, работ, услуг или выдачи авансов и задатков в счет их оплаты, то затраты по указанным займам и кредитам относятся на увеличение дебиторской задолженности, образующейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные выше цели. После получения организацией - заемщиком материально-производственных запасов, выполнения работ и оказания услуг дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием займов (кредитов) отражается в бухгалтерском учете в составе операционных расходов организации - заемщика. [20, с. 297]

Если полученные заемные средства используются организацией для приобретения и (или) строительства инвестиционного актива, то затраты по ним должны включатся в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени (объекты основных средств, имущественные комплексы и т.д., требующие большого времени и затрат на приобретение и (или) строительство).

Включение затрат по полученным займам (кредитам) в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств или имущественного комплекса. Однако, после этой даты затраты по полученным заемным средствам в виде процентов по кредитам по окончании отчетного года в результате переоценки увеличивают первоначальную (восстановительную) стоимость основных средств.

Если полученные заемные средства используются организацией на иные цели, не указанные выше, то затраты по займам (кредитам) включаются в состав операционных расходов организации.

В случаях, предусмотренных законодательством, организации могут осуществлять привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций - выданные заемные обязательства.

При выдаче векселя с целью привлечения заемных средств организация - векселедатель отражает сумму, указанную в векселе (вексельная сумма), как кредиторскую задолженность.

Для того, чтобы эффективно управлять долгами компании необходимо, в первую очередь, определить их оптимальную структуру для конкретного предприятия и в конкретной ситуации: составить бюджет кредиторской задолженности, разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые. В процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений. В зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Для того, чтобы отношения с кредиторами максимально соответствовали целям обеспечения финансовой устойчивости (безопасности) компании и увеличению ее прибыльности и конкурентоспособности, менеджменту компании необходимо выработать четкую стратегическую линию в отношении характера привлечения и использования заемного капитала.

Для того, чтобы оптимизировать кредиторскую задолженность, необходимо определить ее «плановые» характеристики. Наиболее часто используемый коэффициент, связанный с оценкой кредиторской задолженности предприятия - это коэффициент ликвидности, который рассчитывается как отношение величины оборотного капитала к краткосрочным долговым обязательствам.

Менеджеры и финансисты также часто используют, так называемый коэффициент «кислотного теста», который представляет собой отношение разницы между текущими активами и стоимостью товарно-материальных активов к текущим обязательствам. И первый и второй показатели должны характеризовать способность предприятия покрывать свои обязательства перед кредиторами. Эти коэффициенты обладают двумя существенными недостатками:

. Они оперируют такими понятиями как "краткосрочные" или "текущие" обязательства, срок которых может колебаться от одного дня до одного года. Поэтому не учитывается более детально соотношение сроков платежей в составе как кредиторской, так и дебиторской задолженностей.

. Расчет производится, как правило, на дату баланса, или какой либо иной фиксированный момент, что не может в полной мере говорить о действительном состоянии ликвидности компании. Это связано с влиянием множества различных (в том числе и случайных) обстоятельств в какой-то определенный момент (например, на дату баланса предприятие получило «грант» или «дотацию», что не ведет к увеличению кредиторской задолженности, а на следующий день возвратило их).

Для того, чтобы определить степень зависимости компании от кредиторской задолженности, необходимо рассчитать несколько следующих показателей.

Коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия. Этот коэффициент дает представление о том, на сколько активы предприятия сформированы за счет кредиторов.

Коэффициент самофинансирования предприятия. Рассчитывается, как отношение собственного капитала (части уставного фонда) к привлеченному. Данный показатель позволяет отслеживать не только процент собственного капитала, но и возможности управления всей компанией.

Баланс задолженностей. Определяется как отношение суммы кредиторской задолженности к сумме дебиторской задолженности. Данный баланс следует составлять с учетом сроков двух этих видов задолженностей. При этом желательный уровень соотношения во многом зависит от той стратегии, которая принята на предприятии (агрессивная, консервативная или умеренная).

Коэффициент времени. Определяется как отношение средневзвешенного показателя срока погашения кредиторской задолженности к средневзвешенному показателю срока оплаты по дебиторской задолженности. При этом средний срок погашения кредиторской задолженности необходимо удерживать на уровне не ниже, чем те усредненные сроки, которые должны соблюдать дебиторы предприятия.

Коэффициент рентабельности кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе. Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменения сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т. д.). [41, с. 256]

Используя данные Национального статистического комитета Республики Беларусь, была составлена группа таблиц, приложения А, Б, В, Г, Д, посредством которых можно проанализировать динамику и зависимость влияния заемных средств на платежеспособность белорусских организаций по областям Республики Беларусь и г. Минску и конечный финансовый результат при использовании данных средств.

Рассмотрев показатели динамики, можно сделать вывод, что суммы выданных банками кредитов из года в год стремительно растут, о чем свидетельствует рассчитанные цепные темпа роста задолженности по кредитам в общем по Республике. Так цепные темпы роста за период с 2004 года по 2011 год росли последовательно более, чем на 130% в год. Что касается темпов роста просроченной задолженности по кредитам и займам, наблюдается его снижение, за исключением 2009 и 2011 годов, но это можно объяснить с точки зрения того, что в эти годы абсолютный прирост выданных кредитов и займов составил соответственно 20 077,8 и 82 101,3 млрд. руб., что больше на 52,61%, чем в 2008 году и на 108,19%, чем в 2010 году соответственно. Если рассматривать динамику данных показателей с точки зрения повышения эффективности использования заемных средств и получения организацией прибыли, на первый взгляд покажется, что результат отрицательный, т.к. в общем темпы роста задолженностей по кредитам и займам превышают темпы роста чистой прибыли, но в действительности в этой сумме задолженности присутствует задолженность, сроки погашения которой еще не наступили, то есть можно говорить, что в общем использование кредитных средств дало положительный результат, так как имеет место прирост чистой прибыли.

С целью выбора наиболее подходящего метода привлечения заемных ресурсов необходимо учитывать ставку процента по кредиту, который непосредственно зависит от ставки рефинансирования Национального Банка Республики Беларусь. С 1 марта 2012 года ее размер составляет 38% это очень большой ее размер по сравнению с мартом 2011 года, когда ее размер составлял 12%. Ставки по банковским кредитам в белорусских рублях обычно рассчитываются, исходя из ставки рефинансирования плюс 7 - 9 процентных пункта, то есть размер процента по кредиту составит от 45% до 47%. Не очень заманчивое предложение уплачивать 47% в год за пользованием кредитом. Так для предприятий получающих валютную выручку целесообразнее оформлять кредит в валюте, процент за пользование кредитом, например в евро составит 12% годовых, в долларах США 15%. Рассматривая вопрос о заемных средствах, необходимо учитывать не только то, что это выгода для предприятий, но и то, что банки выдавая кредитные средства, дают возможность субъектам хозяйствования развиваться. С развитием организации, модернизацией и обновлением оборудования, предприятия будут производить более конкурентоспособную продукцию, расширять рынки сбыта, увеличивать объемы реализации произведенной продукции, что в конечном итоге приведет к росту ВВП, а это один из важнейших экономических показателей для любой страны. А при расширение предприятий экспортеров это имеет еще большее значение, так как они, получая валютную выручку, обеспечивают приток валюты в страну, что в конечном итоге может привести к укреплению курса национальной валюты - белорусского рубля.

3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЗАЕМНЫХ ФИНАНСОВЫХ РЕСУРСОВ

заемный капитал леверидж задолженность

Одной из важных проблем привлечения заемных средств является их эффективное использование. Заемный капитал должен способствовать повышению доходности собственного капитала, увеличению прибыли и рентабельности использования капитала в целом. Как правило, эффективность привлечения заемного капитала определяется посредством оценки эффекта финансового рычага.

Эффект финансового рычага (ЭФР) - приращение рентабельности собственных средств, получаемое благодаря использованию кредита несмотря на платность последнего.

Эффект финансового рычага возникает из-за расхождения между экономической рентабельностью активов и ценой заемных средств (средней расчетной ставкой процента за использование заемных средств).

Шереметом А.Д. была предложена методика определения эффективности привлечения заемных средств посредством выявления эффекта финансового рычага, которая включает следующие этапы:

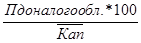

) определение рентабельности всего капитала (заемного и собственного). Привлечение заемного капитала будет эффективным, когда темп роста прибыли (доходов) предприятия будет опережать темп роста суммы активов, то есть будет увеличиваться показатель рентабельности активов (RОА) [40, с. 225 ]:

RОА =  , (3.1)

, (3.1)

где RОА - рентабельность активов (капитала);

Пдоналогобл. - прибыль до уплаты налогов;

- средняя сумма активов (капитала) [40, с. 225].

- средняя сумма активов (капитала) [40, с. 225].

Эффект финансового рычага возникает в результате превышения рентабельности активов над «ценой» заемного капитала, то есть средней ставкой банковского кредита.

Иными словами, предприятие должно предусмотреть такую рентабельность активов, чтобы средств было достаточно на уплату процентов за кредит и налога на прибыль.

При этом следует иметь в виду, что средняя расчетная ставка процента не совпадает с процентной ставкой, взятой из кредитного договора, так как кредит под 20% годовых, взятый на 15 дней, с учетом расходов по налогообложению, заемщику может обойтись в 0,82% (20 х 15: 365).

В процессе управления заемными средствами финансовым менеджерам следует определить необходимую сумму кредита, желательный процент по нему и влияние кредита на уровень рентабельности собственного капитала.

2) нахождение плеча финансового рычага, оно характеризует силу воздействия финансового рычага и определяется по следующей формуле [37, с. 320]:

ПФР =  , (3.2)

, (3.2)

где ПФР - плечо финансового рычага;

ЗС - заемные средства;

СС - собственные средства [37, с. 320 ].

Возрастание плеча финансового рычага, с одной стороны, увеличивает величину эффекта финансового рычага, с другой стороны, при большом плече (ПФР > 2) возрастает риск кредитора, что может привести к увеличению им ставки процента по кредитам, что снизит значение дифференциала.

Таким образом, плечо рычага нужно регулировать в зависимости от величины среднего процента по кредитам;

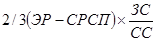

3) определение дифференциала - это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Из-за налогообложения от дифференциала остаются, к сожалению, только две трети (1 - Ставка ННП), т.е.:

Д = 2/3 (ЭР - СРСП), (3.3)

где Д- дифференциал;

ЭР - экономическая рентабельность капитала;

СРСП- средняя расчетная ставка процента по кредитам;

ННП - налог на прибыль [37, с. 320].

Следует заметить, что риск кредитора выражен именно величиной дифференциала: чем больше дифференциал, тем меньше риск, и наоборот.

Значение дифференциала не должно быть отрицательным. Отрицательное значение дифференциала означает, что предприятие несет убытки от использования заемных средств;

4) определение эффекта финансового рычага:

ЭФР =  (3.4)

(3.4)

где ЭФР - эффект финансового рычага [37, с. 326 ].

5) нахождение рентабельности собственных средств (РСС) и доли эффекта финансового рычага в рентабельности собственных средств:

РСС = ЭР + ЭФР, (3.5)

А также доли эффекта финансового рычага в рентабельности собственных средств:

ДЭФР = ЭФР / РСС, (3.6)

где ДЭФР - доля эффекта финансового рычага в рентабельности собственных средств [37, с. 326].

В зарубежной практике золотой серединой считается величина ДЭФР равной 0,25-0,35, что позволяет компенсировать налоговые изъятия прибыли [32, с. 168];

6) расчет отношения экономической рентабельности собственных средств к средней ставке процента. Чем больше эта величина, тем лучше. При приближении этой величины к единице величина дифференциала стремится к нулю, что означает падение эффективности использования заемных средств.

Однако в отдельные периоды жизни предприятия бывает целесообразно сначала прибегнуть к мощному воздействию на финансовый рычаг, а затем ослабить его в других случаях следует соблюдать умеренность в наращивании заемных средств.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия<https://www.smartcat.ru/catalog/term_28_1_4377_2_rus_21297.shtml>

Процесс управления привлечением заемных средств предприятием строится по следующим основным этапам.

. Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первой стадии анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На второй стадии анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и текущих обязательств по расчетам в общей сумме заемных средств, используемых предприятием.

На третьей стадии анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.

На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала, рассмотренные ранее. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования.

3. Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заемного капитала из различных источников. После расчета предельного объема привлечения заемных средств, необходимо перейти к следующему этапу, который позволяет оценить, а также сравнить стоимость в разрезе различных форм заемного капитала по критерию минимизации затрат, связанных с их использованием. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

Существует несколько основных вариантов привлечения заемных средств, соответственно, для каждого из них характерны, как преимущества, так и недостатки, сгруппированные в таблицы 3.1.

Таблица 3.1 - Преимущества и недостатки основных источников финансирования <https://www.smartcat.ru/catalog/term_28_1_2150_2_rus_18874.shtml>

| Источники финансирования | Преимущества | Недостатки |

| Закрытая подписка на акции | Контроль за предприятием не утрачивается. Финансовый риск возрастает незначительно. | Объем финансирования ограничен. Высокая стоимость привлечения средств. |

| Долговое финансирование | Контроль за предприятием не утрачивается. Относительно низкая стоимость привлеченных средств. | Финансовый риск возрастает. Срок возмещения строго определен. |

| Открытая подписка на акции | Финансовый риск не возрастает. Возможна мобилизация крупных средств на неопределенный срок. | Может быть утрачен контроль над предприятием. Высокая стоимость привлечения средств. |

| Комбинированный способ | Преобладание тех или иных преимуществ или недостатков в зависимости от количественных параметров формирующейся структуры источников средств. |

На основании целей и объемов заемного финансирования, финансовый менеджер изучает подходящий и наиболее выгодный способ привлечения дополнительных ресурсов.

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процесс этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода:

а) срок полезного использования;

б) льготный (грационный) период;

в) срок погашения.

Срок полезного использования - это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

Льготный (грационный) период - это период времени с момента окончания полезного и