ИДИВИДУАЛЬНЫПРОЕКТ

На тему «Наличная и безналичная форма денежного обращения»

| Выполнил: Андреева Александра Дмитриевна, студентка 1 курса, группы 21-ЛО-124 специальность 38.02.03 Операционная деятельность в логистике Руководитель: Николаева Ирина Апполоновна, преподаватель |

Новочебоксарск 2022

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | |

| 1 Денежный оборот и его структура | |

| 2 Организация безналично-денежного оборота | |

| 3 Организация налично-денежного оборота | |

| ЗАКЛЮЧЕНИЕ | |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

ВВЕДЕНИЕ

Денежное обращение - это обязательная часть процесса производства, обращения товаров и оказания услуг. Денежное обращение является основой функционирования финансовой системы и экономики страны в целом, поскольку обеспечивает обслуживание потребностей в денежных средствах всех экономических агентов и отраслей народного хозяйства, а также способствует сбалансированности спроса и предложения на товарном и финансовом рынках посредством регулирования денежной массы и других монетарных показателей.

Управление денежным обращением является одной из главных задач формирования денежно-кредитной политики государства, сфокусированной на поддержание ценовой стабильности, стабильности национальной валюты и устойчивого долгосрочного экономического роста.

Денежное обращение отражает направленные потоки денег между центральным банком и коммерческими банками (кредитными организациями); между коммерческими банками; коммерческими банками и предприятиями, организациями, учреждениями различных организационно-правовых форм; между коммерческими банками и физическими лицами; предприятиями и физическими лицами; между коммерческими банками и финансовыми институтами различного назначения; между финансовыми институтами и физическими лицами. В странах с рыночной экономикой денежный оборот складывается из наличных и безналичных денег.

В условиях углубления структурных преобразований в экономике при выработке ориентиров денежно-кредитной политики особое значение приобретает проблема совершенствования управления денежным обращением.

Денежное обращение представляет собой движение денег при выполнении ими своих функций в наличной и безналичной формах. Это движение денег обслуживает реализацию товаров, а также нетоварные платежи и расчеты в экономике страны.

Развитие денежного обращения любой страны зависит как от ее внутренних историко-экономических факторов (развитие рынка товаров и услуг, покупательная способность национальной денежной единицы, уровень милитаризации экономики, бюджетное устройство и бюджетный процесс, денежно-кредитная политика на каждом этапе развития и др.), так и внешних факторов (развитие торговых отношений, участие в военных событиях др. регионов, валютные и кредитные отношения с другими странами, экспорта инфляции др. странами и др.).

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение.

Денежное обращение является составной частью экономической системы, от состояния которой во многом зависит процветание государства. Денежное обращение является актуальной темой на сегодняшний день, так как происходит постепенный переход от наличных денег к безналичным, то есть идёт равнение на Европу, хотя пока доля наличного оборота всё ещё превалирует над безналичным, по сравнению с западными странами. Цель моей курсовой работы рассмотреть основы наличного и безналичного оборота, их сущность, и способы организации.

Актуальность темы индивидуального проекта связана с важной ролью денежного обращения в развитии и укреплении рыночной экономики в Российской Федерации, а также с наличием проблем в функционировании денежного оборота в современной жизни и условиях.

Рассмотреть проблемы и особенности денежного обращения на региональном уровне.

Задачи курсовой работы:

· рассмотреть понятие денежного обращения;

· охарактеризовать виды и формы денежного обращения;

· проанализировать показатели денежного обращения в Российской Федерации;

· выявить перспективы развития денежного обращения в Российской Федерации.

1 ДЕНЕЖНЫЙ ОБОРОТ И ЕГО СТРУКТУРА

Денежное обращение – это движение денег в наличной и безналичной формах, обслуживающие реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними. С углублением общественного разделения труда и формированием общенациональных и мировых рынков при капитализме денежное обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Налично-денежное обращение– это движение наличных денег. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами). В развитых капиталистических странах банковские билеты, выпускаемые центральным банком, составляют подавляющую часть налично-денежного обращения. Незначительная часть выпуска денег (около 10 %) приходится на казначейства, которые эмитируют в основном монеты и казначейские билеты – мелкие бумажно-денежные купюры.

Безналичное обращение – это движение денег безналичного оборота. Под ними понимаются прежде всего банковские депозиты на счетах клиентов, использование которых осуществляется с помощью чеков, жироприказов, кредитных карточек, электронных переводов. В денежном обороте применяются также векселя, сертификаты, а в ряде стран – другие обязательства и требования.

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке, – непременное условие для выдачи денег. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Денежное обращение подчиняется определенному закону, который определяет количество денег (или денежную массу), необходимое в каждый данный момент для обеспечения товарного обращения в стране. Математическая формула закона денежного обращения следующая:

Д =(Р-К+ П-В)/О,

где Д - количество денег (денежная масса),

Р - сумма цен товаров (услуг, работ), подлежащих продаже,

К - сумма цен товаров (услуг, работ), платежи по которым выходят за пределы данного периода времени (т.е. проданных в рассрочку),

П - сумма цен товаров (услуг, работ), сроки платежей по которым уже наступили,

В - сумма взаимопогашаемых платежей,

О - скорость оборота денег за данный период времени.

Денежная масса - это совокупность покупательных, платежных и накопленных средств (т.е. наличные и безналичные деньги), обслуживающая экономические связи и принадлежащая гражданам, хозяйствующим субъектам, государству.

Скорость оборота денег измеряется числом оборотов рубля за единицу времени, т.е. сколько раз рубль используется для оплаты товаров (работ, услуг) в течение определенного периода времени, обычно года.

Из закона денежного обращения вытекает требование сбалансированности денежной и товарной массы в обращении. Эта сбалансированность выражается уравнением обмена между денежной массой и номинальной величиной валового национального продукта.

Валовой национальный продукт (ВНП) представляет собой стоимость произведенного в стране конечного годового продукта в рыночных ценах. ВНП включает стоимость продукта как созданного в самой стране, так и за ее пределами с использованием факторов производства (земля, труд, капитал, организационные способности предпринимателя), которые принадлежат данной стране.

Уравнение обмена - это расчетная зависимость, согласно которой произведение величины денежной массы на скорость оборота денег равно произведению уровня цен на реальную величину ВНП.

МО - РГН,

где М - количество денег в обращении (денежная масса),

О - скорость оборота денег за год,

Рг - уровень цен товаров (услуг, работ), выраженный относительно базового годового показателя, равного 1,

Н - реальная величина валового национального продукта,

(РГН) - номинальная величина валового национального продукта.

Соблюдение зависимости, выражаемой уравнением обмена, ведет к тому, что количество денег в обращении соответствует реальной потребности в них. Государство должно поддерживать данную зависимость путем проведения правильной денежной и финансовой политики.

2 ОРГАНИЗАЦИЯ БЕЗНАЛИЧНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ

Безналичный денежный оборот - это часть денежного оборота, равная сумме всех платежей, совершенных в безналичной форме, по счетам клиентов кредитных организаций или взаимных расчетов за определенный период времени (до 80% денежного оборота).

Принципы организации безналичных расчетов - это основные правила организации проведения расчетов по счетам плательщиков и получателей денежных средств, технического и документального оформления денежных переводов.

Принципы безналичных расчетов:

Первый принцип - правовой режим осуществления расчетов и платежей. Главный регулирующий орган национальной платежной системы - Банк России, который является органом, координирующим, регулирующим и лицензирующим организацию платежных, в том числе клиринговых, систем в Российской Федерации. Банк России устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Общий срок осуществления платежей по безналичным расчетам не должен превышать два операционных дня, если указанный платеж осуществляется в пределах территории субъекта Российской Федерации, и пять операционных дней, если указанный платеж осуществляется в пределах территории Российской Федерации. Основными нормативными документами, регулирующими организацию безналичных расчетов, являются:

· договор (о поставках, купли-продажи и т. п.);

· заявление на открытие счета (форма № 0401025);

· карточка с образцами подписей и оттиска печати (форма № 0401026);

· платежное поручение (форма № 0401060);

· сводное платежное поручение;

· платежное требование (форма № 0401061);

· заявление об отказе от акцепта (форма № 0401004);

· инкассовое поручение (форма № 0401071);

· реестр передаваемых на инкассо расчетных документов (форма № 0401014); аккредитив (форма № 0401063);

· реестр счетов (форма № 0401065);

· платежный ордер (форма № 0401066);

· заявление на выдачу чековой книжки;

· чековая книжка;

· реестр чеков (форма № 0401007);

· выписка из расчетного счета.

Второй принцип - осуществление расчетов между предприятиями и организациями по счетам, открытым в кредитных организациях для хранения и перевода денежных средств. Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

· корреспондентских счетов (субсчетов), открытых в Банке России

· корреспондентских счетов, открытых в других кредитных организациях

· счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции

· счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Для расчетного обслуживания заключается договор банковского счета (договор расчетно-кассового обслуживания, договор корреспондентского счета и др.). Физические лица переводы денег могут осуществлять с открытием и без открытия счетов.

Третий принцип - поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Все плательщики (предприятия, кредитные организации и др.) должны планировать поступление, списание средств со счетов, предусмотрительно изыскивать недостающие ресурсы путем получения кредитов или продажи активов с целью своевременного выполнения долговых обязательств.

Четвертый принцип - наличие акцепта (согласия) плательщика на платеж. Списание средств со счетов предприятий и организаций производится кредитной организацией либо по поручению плательщика, либо с его согласия (акцепта), форма которых утверждается законодательством. Реализуется принцип применением соответствующего платежного инструмента (платежного поручения, аккредитива, расчетного чека, простого векселя), подтверждающего распоряжение владельца счета о списании средств с его счета, или специального акцепта документов, выписанных получателями средств (платежного требования, переводного векселя). Расчеты посредством платежных требований могут осуществляться с заранее данным акцептом плательщика на основании заключенного с плательщиком договора, например, в оплату тепло- и электроэнергии, коммунальных и других услуг.

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщика) - это исключение из общего правила. Бесспорное списание денег со счета плательщика производится по инкассовым поручениям: во исполнение общественных обязанностей платить налоги и другие обязательные платежи (взимание недоимок); исполнения решений судов (взимание штрафов, пени, неустоек, алиментов и др.).

Пятый принцип - срочность платежа. Значение этого принципа заключается в том, что непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и в конечном счете могут привести к платежному кризису.

Выделяют два вида очередности платежа:

1. Календарная очередность платежей - при наличии на счете денежных средств, в сумме достаточной для оплаты всех обязательств, предъявленных к счету. Списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание, если иное не предусмотрено законом.

2. Особая очередность платежей (в соответствии со статьей 855 ГК РФ) – при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований; списание средств осуществляется по мере их поступления в очередности, установленной законодательством:

1) списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов

2) списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору

3) списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Государственный фонд занятости населения Российской Федерации; а также налогов в бюджет

4) списание по платежным документам, предусматривающим платежи в бюджет (недоимки, штрафы, пени) и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди

5) списание по исполнительным документам, предусматривающим удовлетворение других денежных требований

6) списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Шестой принцип - контроль всех участников за своевременностью и правильностью совершения расчетов. Покупатель контролирует своевременность и правильность исполнения своих обязательств перед кредиторами (поставщиками) в соответствии с договорами с тем, чтобы обеспечить нормальные хозяйственные связи со своими контрагентами. Поставщик (кредитор) в целях увеличения своей выручки (возврата средств) проводит кредитный контроль за повышением уровня инкассации счетов дебиторов, предотвращением внеплановых отсрочек платежей, безвозвратных долгов, потерь крупных сумм. Банки, выступая посредниками между плательщиками и получателями денежных средств, контролируют правильность и своевременность исполнения поручений и требований клиентов.

Седьмой принцип - имущественная ответственность за соблюдением договорных условий. Нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности. Надлежащий контроль позволяет предотвратить неисполнение обязательств как своих, так и контрагентов, а если они не выполнены последними - практически полностью возместить причиненный ущерб и тем самым ослабить негативные последствия.

3 ОРГАНИЗАЦИЯ НАЛИЧНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ

Налично-денежное обращение – это движение наличных денег, обслуживающих в основном розничный товарооборот. Средством обращения и платежа в данном случае являются реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги или в других предусмотренных законодательством случаях. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами). В развитых капиталистических странах банковские билеты, выпускаемые центральным банком, составляют подавляющую часть налично-денежного обращения. Незначительная часть выпуска денег (около 10%) приходится на казначейства, которые эмитируют в основном монеты и мелкокупюрные бумажно-денежные знаки – казначейские билеты.

Налично-денежный оборот страны – это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени. Данный оборот в основном связан с поступление денежных доходов населения и их расходованием.

Налично-денежный оборот, представляющий совокупность платежей за определенный период времени, отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

Статьи 140, 861-885 Гражданского кодекса РФ предусматривают применение на территории РФ платежей в наличной и безналичной формах и раскрывают сущность и порядок осуществления основных форм безналичных расчетов.

Сфера использования наличных денег в основном связана с доходами и расходами населения:

· расчеты населения с предприятиями розничной торговли и общественного питания;

· оплата труда предприятиями и организациями, выплата других денежных доходов;

· внесение денег населением во вклады и получение по вкладам;

· выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования;

· выдача кредитными организациями потребительского кредита;

· оплата ценных бумаг и выплата по ним дохода;

· платежи населения за жилищные и коммунальные услуги, при подписке на периодическую печать;

· уплата населением налогов в бюджет и др.

Налично-денежный оборот между предприятиями незначителен, т.к. основная часть расчетов совершается безналичным путем.

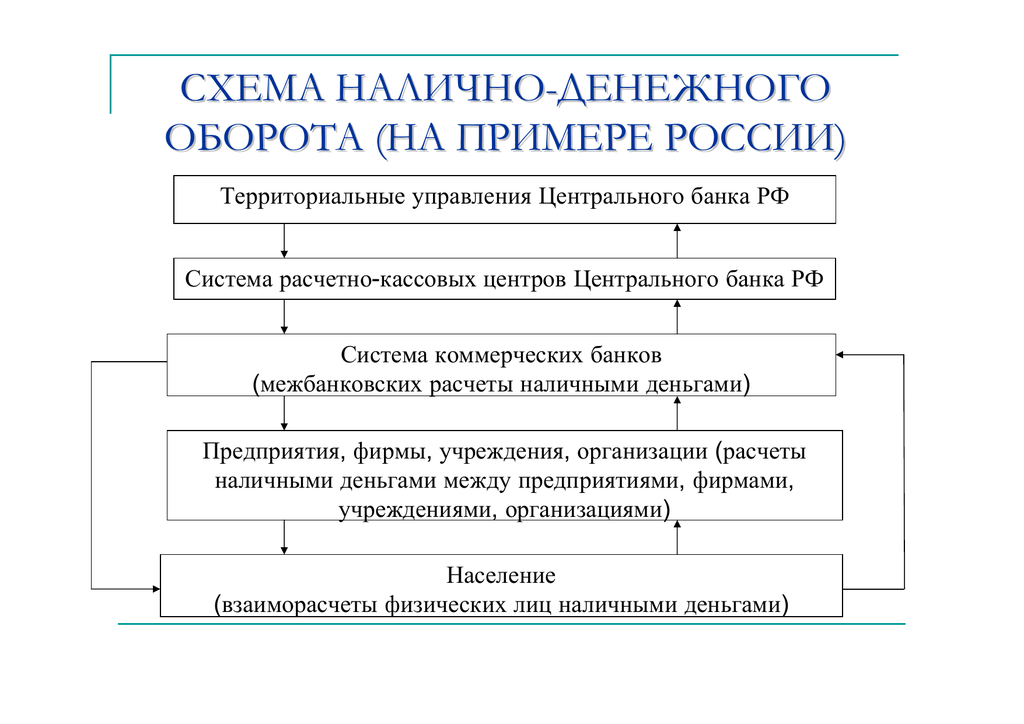

Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег (рис. А).

Из схемы видно, что налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег обслуживает межбанковские расчеты, часть – направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается клиентам – юридическим и физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению), обслуживаемым в данном коммерческом банке.

Из схемы видно, что налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег обслуживает межбанковские расчеты, часть – направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается клиентам – юридическим и физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению), обслуживаемым в данном коммерческом банке.

Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов (заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.)

Население также использует наличные деньги для взаиморасчетов, но большая их часть расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, покупку ценных бумаг, арендные платежи, уплату штрафов, пени и неустоек и т.д.

Таким образом, деньги поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций (прежде всего предприятий торговли и предприятий, оказывающих услуги населению).

В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка денег в их кассах и деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их опреационных касс, поэтому в сумме, превышающей лимит, они сдают наличные деньги в РКЦ. Последним также устанавливается лимит их оборотных касс, поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, то есть изымаются из обращения.

Налично-денежный оборот организуется государством в виде центрального банка. Для этого центральный банк систематически издает документ, который называется «Порядок введения кассовых операций в народном хозяйстве». Последний раз этот документ в России издавался в сентябре 1993 г.

Налично-денежный оборот организуется на основе следующих принципов:

· все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

· банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

· обращение наличных денег служит объектом прогнозного планирования;

· управление денежным обращением осуществляется в централизованном порядке;

· организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

· наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Ежеквартально территориальные учреждения ЦБ РФ анализируют состояние наличного денежного оборота в регионах. Результаты анализа используются ими для составления прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банков мер по улучшению организации оборота наличных денег и сокращению эмиссии.

ЗАКЛЮЧЕНИЕ

Наличное и безналичное обращение охватывает практически все сферы жизни страны. Сменяя форму стоимости, денежные средства находятся между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти.

Налично-денежный оборот - это движение наличных денежных знаков: бумажных денег, разменной монеты, банкнот. Деньги при этом выполняют функции средства обращения и средства платежа.

Безналичный денежный оборот представляет собой совокупность платежей, осуществляемых без использования наличных денег.

Для денежного оборота Российской Федерации характерен большой объем наличного денежного оборота. Сфера использования наличных денег в Российской Федерации в основном связана с доходами и расходами населения. Налично-денежный оборот между предприятиями незначителен, так как основная часть расчетов совершается безналичным путем. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий.

Безналичный денежный оборот в Российской Федерации организуется на основе определенных принципов. В соответствии с Гражданским кодексом РФ при безналичных расчетах допускаются расчеты платежными поручениями, по аккредитиву, чеками, по инкассо, а также расчеты в других формах, предусмотренных законом. Правила, формы, сроки и стандарты безналичных расчетов устанавливает Центральный банк РФ.

В заключение отметим, что безналичный и наличный денежный обороты как две составные части единого денежного оборота взаимосвязаны и взаимообусловлены, поэтому всегда необходимо учитывать эту связь и возможное влияние составных частей денежного оборота друг на друга.

СПИСОК ИСПОЛЬЗУЕМОЙ ИСТОЧНИКОВ

1. О банках и банковской деятельности: федер. закон от 02.12.1990г. №395-1 (в ред. от 29.07.2018 г.) // Рос.газета. - 2018. - 3 июля.

2. О Центральном банке Российской Федерации: федер. закон от 10.07.2002г. №86-ФЗ (в ред. от 29.07.2018 г.) // СЗ РФ. - 2019. - №86. - Ст.3278.

3. Деньги, кредит, банки: учебник для ВУЗов/ под ред. Е.Ф. Жукова, Л.М.Максимовой и др. – М.: ЮНИТИ-ДАНА, 2017. – 653 с.

4. Деньги, кредит, банки: учебное пособие / под ред. Н.Е. Титовой, Ю.П. Кожаева. – М.: Гуманитарный изд.центр ВЛАДОС, 2020. – 484 с.

5. Живалов В. Финансовые потоки в российской экономике. - М.: Экономика, 2018. – 127 с.

6. Завгородняя Т.В., Завадская В.В. Проблемы развития и особенности денежного обращения. - Омск, 2019. – 115 с.

7. Звонова Е.А., Топчий В.Д. Деньги, кредит, банки: учебник и практикум. – М.: Юрайт, 2019. - 455 c.

8. Лаврушин О.И. Деньги, кредит, банки: учебное пособие. - М.: Кнорус, 2018. – 396 с.

9. Леонтьев В.Е. Финансы. Деньги, кредит и банки: учебник. - М.: ИВЭСЭП, 2017. – 503 с.

10. Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: учеб. пособие. - М.: Аспект Пресс, 2019. - 820 с.

11. Александрова Л.С. Обращение наличных денег // Банковские услуги. -2014. - №7. - С. 65-68.

12. Андрюшин С. Денежно-кредитная политика и глобальный финансовый кризис: уроки для России // Вопросы экономики. - 2020. - №1. - С.38-50.

13. Блуцевская, Ю.А. Финансовые потоки между основными секторами экономики // Вопросы экономики. - 2019. - №6. – С.34-36.

14. Дроздова К.С. Современная финансовая политика России: проблемы и перспективы // Молодой ученый. - 2018. - №12. - С. 413-415.

15. Квашнин С.С. Анализ современной концепции денежно-кредитного сектора экономики // Национальные интересы: приоритеты и безопасность. - 2013. - № 38. - С. 27-35.

16. Никонова Ю.С., Власенко Р.Д. Анализ структуры и динамики денежной массы России // Молодой ученый. - 2016. - №10. - С. 797-800.

17. Сайбель Н.Ю., Данилова Ю.А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. - 2017. - №1. - С. 257-260.

18. Салманов О.Н., Заернюк В.М., Лопатина О.А. Особенности функционирования каналов денежно-кредитной трансмиссии до и после финансового кризиса // Экономический анализ: теория и практика. - 2017. - Т. 16. - № 7 (466). - С. 1317-1336.

19. Седова Е.А. Анализ динамики денежной массы российской экономики // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. – 2018. - № 1(61). – С.122-125.

20. Официальный сайт Центрального Банка Российской Федерации URL: https://www.cbr.ru/ (дата обращения: 17.09.2018).