ПРИКАЗ № 1

Об учетной политике ОАО "Электрон"

на 2011 год

Дата:

ПРИКАЗЫВАЮ:

. Утвердить на 2011 год учетную политику ОАО "Электрон" для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу.

. Положения учетной политики обязательны для исполнения всеми работниками ОАО "Электрон", ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов.

. Ответственность за организацию исполнения настоящего приказа возложить на главного бухгалтера ОАО "Электрон" (А.В. Петрова).

Директор Н.И. Иванов

Приложение к Приказу № 1

от г.

Учетная политика ОАО "Электрон" на 2011 год

. Учетная политика для целей бухгалтерского учета

| Положение учетной политики | Выбранный вариант | Основание |

| Организация ведения бухгалтерского учета | Бухгалтерский учет организации ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером. | п.2 ст. 6 Федерального закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете" |

| Стоимостной лимит основных средств | Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 7500 руб. | п. 5 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) |

| Способ начисления амортизационных отчислений по основным средствам | · линейный способ (первоначальная стоимость умножить на норму амортизации). | п. 18, 19 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) п. 48 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.) |

| Переоценка первоначальной стоимости основных средств | · не производится. | п. 14, 15 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) п. 49 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.) |

| Переоценка нематериальных активов | · не производится. | п.17 ПБУ 14/2007 "Учет нематериальных активов" (утв. Приказом Минфина № 153н от 27.12.2007) |

| Оценка списания материально-производственных запасов (включая товары, кроме учитываемых по продажным ценам) | · по средней себестоимости. | п. 58, 60 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.) п. 16 ПБУ 5/01 "Учет материально-производственных запасов" (утв. Приказом Минфина РФ от 09.062001 г. N 44н) |

| Синтетический учет заготовления материалов | · по фактической себестоимости заготовления. | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) |

| База распределения общепроизводственных расходов | Общепроизводственные расходы распределяются между объектами калькулирования себестоимости пропорционально заработной плате основного производственного персонала. | Отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) |

| Списание общехозяйственных расходов | · общехозяйственные расходы ежемесячно распределяются на сч. 20 "Основное производство". | Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счету 26) |

| База распределения общехозяйственных расходов | Общехозяйственные расходы распределяются между объектами калькулирования себестоимости пропорционально заработной плате основного производственного персонала. | Отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) |

| Оценка готовой продукции, отгруженной продукции | Учет готовой продукции ведется по плановой (нормативной) себестоимости (используется счет 40 "Выпуск продукции (работ, услуг)"). | п. 59, 61 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ", утв. приказом МФ РФ от 29.07.1998 г. N 34н |

| Оценка незавершенного производства в массовом и серийном производстве | · по фактической себестоимости. | п. 64 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н) |

| Отражение в бухгалтерской отчетности прочих доходов и расходов | Прочие доходы отражаются в отчете прибылях и убытках развернуто. | п. 18.2 ПБУ 9/99 "Доходы организации" (утв. Приказом Минфина РФ от 06.05.1999 г. N 32н) |

Таблица 5. Хозяйственные операции за 4 квартал

| № | Содержание хозяйственной операции | Значение, руб |

| 1. | Поступило производственное оборудование, не требующее монтажа, от поставщика (в т.ч. НДС) | |

| Подписан акт об оказании услуг транспортного предприятия по доставке оборудования, в том числе НДС | ||

| Передано приобретенное оборудование, не требующее гос. регистрации, в эксплуатацию по акту | ? | |

| 2. | Отгружены остатки готовой продукции А со склада, ее рентабельность 30% | ? |

| При этом зачтен полученный ранее аванс | См. сумму аванса из остатков по счетам | |

| 3. | Получены средства с расчетного счета по чеку в кассу для выплаты зар.платы, при этом уплачено банку 1% за снятие наличных | ? |

| Погашена задолженность перед персоналом по оплате труда | ? | |

| 4. | На расчетный счет поступила предоплата от покупателя | |

| 5. | От поставщика поступили материалы, в том числе НДС: | ? |

| Производственные материалы | ||

| Комплектующие для ремонта | ||

| Оплачен счет поставщиков материалов | ? | |

| 6. | Материалы переданы по требованиям-накладным: | ? |

| Для производства продукции А | ||

| Для производства продукции Б | ||

| Для проведения ремонта основных средств | ||

| 7. | Оплачен счет поставщиков материалов | ? |

| 8. | Передана на склад готовая продукция по учетным (нормативным) ценам: | ? |

| Продукция А | ||

| Продукция Б | ||

| 9. | Отгружено 80 % готовой продукции А, ее рентабельность 30% | ? |

| Отгружена вся готовая продукции Б, ее рентабельность 40% | ? | |

| На расчетный счет поступила оплата от покупателей за отгруженную продукцию А и Б | ? | |

| 12. | Погашена задолженность по налогам и сборам за прошлый год | ? |

| 13. | Передана на склад готовая продукция по учетным (нормативным) ценам: | ? |

| Продукция А | ||

| Продукция Б | ||

| 14. | На расчетный счет поступила предоплата от покупателя | |

| 15. | Начислены и уплачены проценты по кредиту банка | ? |

| 16. | По итогам месяца начислена заработная плата и взносы во внебюджетные фонды: | ? |

| Производственным рабочим за продукцию А | ||

| Производственным рабочим за продукцию Б | ||

| Рабочим за работы по ремонту основных средств | ||

| Прочему производственному персоналу | ||

| Управленческому персоналу | ||

| 17. | По итогам месяца начислена амортизация | |

| По основным средствам в производстве продукции А | ||

| По основным средствам в производстве продукции Б | ||

| По основным средствам общепроизводственного назначения | ||

| По основным средствам в управлении | ||

| 18. | Акцептованы счета поставщиков э/энергии и тепла (в т.ч. НДС): | ? |

| Для производственных помещений | ||

| Для офисных помещений (управление) | ||

| 19. | По бухгалтерской справке распределены и списаны общепроизводственные расходы | ? |

| 20. | По бухгалтерской справке списаны общехозяйственные расходы | ? |

| 21. | По данным инвентаризации определены остатки незавершенного производства: | ? |

| По продукции А | ||

| По продукции Б | ||

| 22. | Определена фактическая себестоимость: | ? |

| готовой продукции А | ||

| готовой продукции Б | ||

| 23. | Начислены налоги за 4 квартал | ? |

| НДФЛ, | ||

| НДС, | ||

| Налог на имущество, | ||

| Налог на прибыль | ||

| 24. | Определен финансовый результат за 4 квартал | ? |

Таблица 6. Журнал регистрации хозяйственных операций за четвертый квартал

| № п/п | Содержание хозяйственных операций | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| Поступило производственное оборудование, не требующее монтажа, от поставщика на сумму 7700 руб. (в т.ч. НДС) | ||||

| НДС производственного оборудования | ||||

| Подписан акт об оказании услуг транспортного предприятия по доставке оборудования на сумму 1700 руб. (в т.ч. НДС) | ||||

| НДС транспортных расходов | ||||

| Передано приобретенное оборудование, не требующее гос. регистрации, в эксплуатацию по акту | ||||

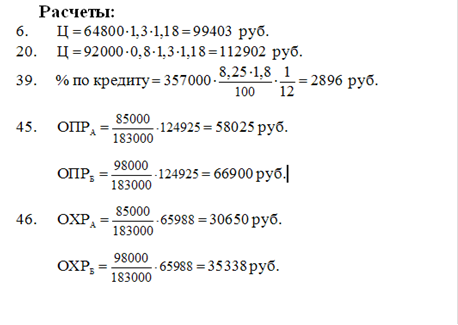

| Отгружены остатки готовой продукции А со склада, ее рентабельность 30% | 90.1 | |||

| НДС отгрузки | 90.3 | 68.2 | ||

| Зачтен НДС с аванса | 68.2 | 76.АВ | ||

| Списана себестоимость готовой продукции | 90.2 | 43.А | ||

| Получены средства с расчетного счета по чеку в кассу для выплаты зарплаты | ||||

| Уплачено банку 1% за снятие наличных | 91.2 | |||

| Погашена задолженность перед персоналом по оплате труда | ||||

| На расчетный счет поступила предоплата от покупателя | ||||

| НДС аванса | 76.АВ | 68.2 | ||

| От поставщика поступили материалы, в том числе НДС: Производственные материалы Комплектующие для ремонта | 94915 44915 | 10 10 | 60 60 | |

| НДС | 17085+8085=25170 | |||

| Материалы переданы по требованиям-накладным: Для производства продукции А Для производства продукции Б Для проведения ремонта основных средств | 35700 45700 33700 | 20А 20Б 25 | 10 10 10 | |

| Оплачен счет поставщиков материалов | ||||

| Передана на склад готовая продукция по учетным (нормативным) ценам: Продукция А | 43А | 40А | ||

| Продукция Б | 43Б | 40Б | ||

| Отгружено 80 % готовой продукции А, ее рентабельность 30% | 90.1 | |||

| НДС отгрузки | 90.3 | 68.2 | ||

| Списана себестоимость готовой продукции | 90.2 | 43.А | ||

| Отгружена вся готовая продукции Б, ее рентабельность 40% | 90.1 | |||

| НДС отгрузки | 90.3 | 68.2 | ||

| Списана себестоимость готовой продукции | 90.2 | 43.Б | ||

| На расчетный счет поступила оплата от покупателей за отгруженную продукцию А и Б | ||||

| Погашена задолженность по налогам и сборам за прошлый год Налог на доходы физ.лиц | 68.1 | |||

| НДС | 68.2 | |||

| Налог на имущество | 68.3 | |||

| Налог на прибыль | 68.4 | |||

| Взносы в ФСС | 69.1 | |||

| Взносы в ФТОМС | 69.3 | |||

| Взносы в ФФОМС | 69.4 | |||

| Взносы на обязательное пенсионное страхование (накопительная часть) | 69.51 | |||

| Взносы на обязательное пенсионное страхование (страховая часть) | 69.52 | |||

| Взносы на обязательное страхование от несчастных случаев на пр-ве | 69.6 | |||

| Передана на склад готовая продукция по учетным (нормативным) ценам: Продукция А Продукция Б | 57000 80000 | 43А 43Б | 40А 40Б | |

| На расчетный счет поступила предоплата от покупателя | ||||

| НДС аванса | 76.АВ | 68.2 | ||

| Начислены проценты по кредиту банка | 91.2 | |||

| Уплачены проценты по кредиту банка | ||||

| По итогам месяца начислена заработная плата: Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу | 56100 64680 15180 34980 39600 | 20А 20Б 25 25 26 | 70 70 70 70 70 | |

| Взносы в ФСС: Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу | 2465 2842 667 1537 1740 | 20А 20Б 25 25 26 | 69.1 69.1 69.1 69.1 69.1 | |

| Взносы в ФТОМС: Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу | 1700 1960 460 1060 1200 | 20А 20Б 25 25 26 | 69.3 69.3 69.3 69.3 69.3 | |

| Взносы в ФФОМС: Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу | 2635 3038 713 1643 1860 | 20А 20Б 25 25 26 | 69.4 69.4 69.4 69.4 69.4 | |

| Взносы на обязательное пенсионное страхование (накопительная часть): Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу | 5100 5880 1380 3180 3600 | 20А 20Б 25 25 26 | 69.51 69.51 69.51 69.51 69.51 | |

| Взносы на обязательное пенсионное страхование (страховая часть): Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу | 17000 19600 4600 10600 12000 | 20А 20Б 25 25 26 | 69.52 69.52 69.52 69.52 69.52 | |

| Взносы на обязательное страхование от несчастных случаев на пр-ве Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу | 425 490 115 265 300 | 20А 20Б 25 25 26 | 69.6 69.6 69.6 69.6 69.6 | |

| По итогам месяца начислена амортизация По основным средствам в производстве продукции А По основным средствам в производстве продукции Б По основным средствам общепроизводственного назначения По основным средствам в управлении | 5700 6700 8700 3700 | 20.А 20.Б 25 26 | 02 02 02 02 | |

| Акцептованы счета поставщиков э/энергии и тепла (в т.ч. НДС): Для производственных помещений Для офисных помещений (управление) | 6525 2288 | 25 26 | 60 60 | |

| НДС э/энергии и тепла Для производственных помещений Для офисных помещений (управление) | 1175 412 | 19 19 | 60 60 | |

| По бухгалтерской справке распределены и списаны общепроизводственные расходы На производство продукции А | 20.А | |||

| На производство продукции Б | 20.Б | |||

| По бухгалтерской справке списаны общехозяйственные расходы На производство продукции А | 20.А | |||

| На производство продукции Б | 20.Б | |||

| По данным инвентаризации определены остатки незавершенного производства: По продукции А По продукции Б | 15800 15400 | |||

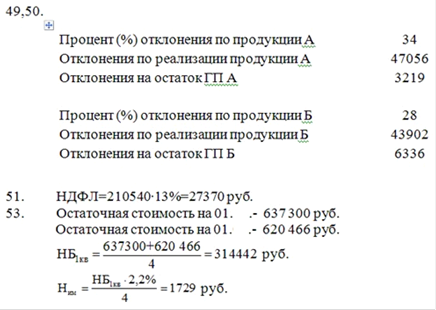

| Сформирована фактическая себестоимость: готовой продукции А готовой продукции Б | 199275 237238 | 40.А 40.Б | 20.А 20.Б | |

| Списаны отклонения на реализацию ГП А | 90.2 | 40.А | ||

| и на остаток ГП А | 43.А | 40.А | ||

| Списаны отклонения на реализацию ГП Б | 90.2 | 40.Б | ||

| и на остаток ГП Б | 43.Б | 40.Б | ||

| Начислены налоги за 4 квартал: НДФЛ | 68.1 | |||

| Предъявлен НДС бюджету | 68.2 | |||

| Налог на имущество | 91.2 | 68.3 | ||

| Сформирован финансовый результат за 4 квартал от продаж | 90.9 | |||

| Налог на прибыль | 68.4 | |||

| Сформирован финансовый результат за 4 квартал | 91.9 |

Расчеты по синтетическим счетам

| Д | 02 (П) | К | |||

| Сн = 24 200 | |||||

| 42) | 5700 6700 8700 3700 | ||||

| Σ= | 24 800 | ||||

| Ск = 49 000 | |||||

| Д | 01 (А) | К | |||

| Сн = 661 500 | |||||

| 5) | |||||

| Σ= | |||||

| Ск = 669466 | |||||

| Д | 10 (А) | К | |||

| Сн = 23450 | |||||

| 15) | 94 915 44 915 | 17) | 35 700 45 700 33 700 | ||

| Σ= | 139 830 | Σ= | 115 100 | ||

| Ск = 48 180 | |||||

| Д | 08 (А) | К | |||

| Сн = 0 | |||||

| 1) | 6 525 | 5) | 7 966 | ||

| 3) | 1 441 | ||||

| Σ= | 7 966 | Σ= | 7 966 | ||

| Ск = 0 | |||||

| Д | 19 (А) | К | |||

| Сн = 0 | |||||

| 2) 4) 16) 44) | 1 175 259 25 170 1 175 412 | 52) | 28 191 | ||

| Σ= | 28 191 | Σ= | 28 191 | ||

| Ск = 0 | |||||

| Д | 20.А (А) | К | |||

| Сн = 23 800 | |||||

| 17) 40) 41) 42) 45) 46) | 35 700 56 100 28 900 5 700 58 025 30 650 | 48) | 199 275 | ||

| Σ= | 215 075 | Σ= | 199 275 | ||

| Ск =39 600 | |||||

| Д | 25 (А) | К | |||

| Сн = 0 | |||||

| 17) 40) 41) 42) 43) | 33 700 15 180 34 980 7 820 18 020 8 700 6 525 | 45) | 58 025 66 900 | ||

| Σ= | 124 925 | Σ= | 124 925 | ||

| Ск = 0 | |||||

| Д | 20.Б (А) | К | |||

| Сн = 22 300 | |||||

| 17) 40) 41) 42) 45) 46) | 45 700 64 680 33 320 6 700 66 900 35 338 | 48) | 237 238 | ||

| Σ= | 252 638 | Σ= | 237 238 | ||

| Ск =42 100 | |||||

| Д | 26 (А) | К | |||

| Сн =0 | |||||

| 40) 41) 42) 43) | 39 600 20 400 3 700 2 288 | 46) | 30 650 35 338 | ||

| Σ= | 65 988 | Σ= | 65 988 | ||

| Ск =0 | |||||

| Д | 40.А (А-П) | К | |||

| Сн = 0 | |||||

| 48) | 199 275 | 19) 35) 49) | 92 000 57 000 47 056 3 219 | ||

| Σ= | 199 275 | Σ= | 199 275 | ||

| Ск =0 | |||||

| Д | 40.Б (А-П) | К | |||

| Сн = 0 | |||||

| 48) | 237 238 | 19) 35) 50) | 107 000 80 000 43 902 6 336 | ||

| Σ= | 237 238 | Σ= | 237 238 | ||

| Ск =0 | |||||

| Д | 43.А (А) | К | |||

| Сн = 64800 | |||||

| 19) 35) 49) | 92 000 57 000 3 219 | 9) 21) | 64 800 73 600 | ||

| Σ= | 152 219 | Σ= | 138 400 | ||

| Ск =78 619 | |||||

| Д | 43.Б (А) | К | |||

| Сн = 55 600 | |||||

| 19) 35) 50) | 107 000 80 000 6 336 | 23) | 162 600 | ||

| Σ= | 193 336 | Σ= | 162 600 | ||

| Ск = 86 336 | |||||

| Д | 50 (А) | К | |||

| Сн = 22 480 | |||||

| 10) | 70 850 | 12) | 70 850 | ||

| Σ= | 70 850 | Σ= | 70 850 | ||

| Ск =22480 | |||||

| Д | 51 (А) | К | |||

| Сн = 214 000 | |||||

| 13) 24) 36) | 160 700 381 517 260 700 | 10) 11) 18) 25) 26) 27) 28) 29) 30) 31) 32) 33) 34) 39) | 70850 709 165000 16150 32000 1850 4860 4000 200 3400 11000 40000 500 2896 | ||

| Σ= | Σ= | ||||

| Ск =663502 | |||||

| Д | 60 (А-П) | К | |||

| Сн = 111 300 | |||||

| 18) | 165 000 | 1) 2) 3) 4) 15) 16) 43) 44) | 6525 1175 1441 259 94915 44915 25170 625 2288 1175 412 | ||

| Σ= | 165 000 | Σ= | 184 800 | ||

| Ск =91 500 | |||||

| Д | 66 (П) | К | |||

| Сн = 357 000 | |||||

| 39) | 38) | ||||

| Σ= | Σ= | ||||

| Ск =357 000 | |||||

| Д | 68 (А-П) | К | |||

| Сн =54 860 | |||||

| 8) 25) 26) 27) 28) 52) | 15163 16150 32000 1850 4860 28191 | 7) 14) 20) 22) 37) 51) 53) 55) | 15163 24514 17222 40975 39768 27370 1729 2054 | ||

| Σ= | 98 214 | Σ= | 168 795 | ||

| Ск =125 441 | |||||

| Д | 62 (А-П) | К | |||

| Сн = 123 000 | |||||

| 6) 20) 22) | 99403 112902 268615 | 13) 24) 36) | 160700 381517 260700 | ||

| Σ= | 480 920 | Σ= | 802 917 | ||

| Ск =444 997 | |||||

| Д | 69 (А-П) | К | |||

| Сн = 59 100 | |||||

| 29) 30) 31) 32) 33) 34) | 4000 200 3400 11000 40000 500 | 41) | 28900 33320 7820 18020 20400 | ||

| Σ= | 59 100 | Σ= | 108 460 | ||

| Ск = 108 460 | |||||

| Д | 70 (П) | К | |||

| Сн = 74 850 | |||||

| 12) 51) | 70850 27370 | 40) | 56100 64680 15180 34980 39600 | ||

| Σ= | 98 220 | Σ= | 210 540 | ||

| Ск =183 170 | |||||

| Д | 76 (А-П) | К | |||

| Сн = 18 763 | |||||

| 14) 37) | 24514 39768 | 8) | |||

| Σ= | Σ= | ||||

| Ск = 67 882 | |||||

| Д | 80 (П) | К | |||

| Сн = 267 000 | |||||

| Ск = 267 000 | |||||

| Д | 90 (А-П) | К | |||

| Сн =0 | |||||

| 7) 9) 20) 21) 22) 23) 49) 50) 54) | 15163 64800 17222 73600 40975 162600 47056 43902 15602 | 6) 20) 22) | 99403 112902 268615 | ||

| Σ= | 480 920 | Σ= | 480 920 | ||

| Ск =0 | |||||

| Д | 84 (А-П) | К | |||

| Сн =261 983 | |||||

| Ск = 261 983 | |||||

| Д | 91 (А-П) | К | |||

| Сн =0 | |||||

| 11) 38) 53) | 709 2896 1729 | 56) | |||

| Σ= | 5 334 | Σ= | 5 334 | ||

| Ск =0 | |||||

| Д | 99 (А-П) | К | |||

| Сн =0 | |||||

| 56) 55) | 5334 2054 | 54) | |||

| Σ= | 7 388 | Σ= | 15 602 | ||

| Ск =8 214 | |||||

Таблица 7. Оборотная ведомость за рассчитываемый квартал, руб.

| № счета | Наименование счета | Сальдо на начало периода | Обороты за период | Сальдо на конец период | |||

| дебет | кредит | дебет | кредит | дебет | кредит | ||

| 01 (А) | Основные средства | - | - | - | |||

| 02 (П) | Амортизация основных средств | - | - | - | |||

| 08 (А) | Вложения во внеоборотные активы | - | - | ||||

| 10 (А) | Материалы | - | - | ||||

| 19 (А) | Налог на добавленную стоимость по приобретенным ценностям | - | - | - | |||

| 20 (А) | Основное производство | - | - | ||||

| 25 (А) | Общепроизводственные расходы | - | - | ||||

| 26 (А) | Общехозяйственные расходы | - | - | ||||

| 40 (А-П) | Выпуск продукции | - | - | - | - | ||

| 43 (А) | Готовая продукция | - | - | ||||

| 50 (А) | Касса | - | - | ||||

| 51 (А) | Расчетные счета | - | - | ||||

| 60 (А-П) | Расчеты с поставщиками и подрядчиками | - | - | ||||

| 62 (А-П) | Расчеты с покупателями и заказчиками | - | - | ||||

| 66 (П) | Расчеты по краткосрочным кредитам и займам | - | - | ||||

| 68 (А-П) | Расчеты по налогам и сборам | - | - | ||||

| 69 (А-П) | Расчеты по социальному страхованию | - | - | ||||

| 70 (П) | Расчеты с персоналом по оплате труда | - | - | ||||

| 76 (А-П) | Расчеты с разными дебиторами и кредиторами | ||||||

| 80 (П) | Уставной капитал | - | - | ||||

| 84 (А-П) | Нераспределенная прибыль | - | - | - | - | ||

| 90 (А-П) | Продажи | - | - | - | - | ||

| 91 (А-П) | Прочие доходы и расходы | - | - | - | - | ||

| 99 (А-П) | Прибыли и убытки | - | - | ||||

| Итого | 1 217993 | 1 217993 | 1 805265 | 1 805265 |