1. Эффект синергии:

SE = PVAB– [PVA + PVB],

PVAB – стоимость объединенной компании;

PVA – стоимость компании А;

PVB – стоимость компании B.

Или: SE = PVAB – (PVA + PVB) > 0,

SE – синергетический эффект;

PVAB – текущая стоимость объединенной компании АВ;

PVA(B) – текущая стоимость компании-покупателя А и компании-продавца В.

2. Метод дисконтирования денежных потоков (DCF):

А) PV =  +TV, где

+TV, где

PV – текущая стоимость компании А, В или АВ;

PVCFi – текущая стоимость денежных потоков компаний-участниц сделки M&A в i-м году прогнозного периода n;

n – продолжительность прогнозного периода;

TV – терминальная стоимость, т.е. текущая стоимость денежных потоков компании А, В или АВ по окончании прогнозного периода n.

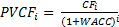

Б) Расчет текущей стоимости денежного потока:

, где

, где

CFi – денежный поток компании-участницы сделки M&A в i-м году прогнозного периода n;

WACC – средневзвешенная стоимость капитала компании-участницы сделки M&A.

В) Денежный поток компании-участницы сделки M&A в i-м году:

CFi=CF0×(1+t)i, где

CF0 – денежный поток компаний-участниц сделки M&A в базисном году;

t – среднегодовые темпы прироста бизнеса компаний в периоде n.

Г) Величина денежного потока базового года:

CF0=I0-S0-T0+D0=P0+D0,

I0 – выручка от реализации продукции (работ, услуг) в базовом году, предшествующем интеграции компаний – участниц сделки;

S0 – полная себестоимость продукции (работ, услуг);

T0 – налоговые платежи и сборы, осуществляемые за счет прибыли;

D0 – годовая величина амортизации и другие неденежные расходы;

P0 – чистая прибыль в базовом году.

Д) Формула расчета WACC:

,

,

E – собственный капитал компании;

D – заемный капитал;

T – коэффициент налоговых платежей;

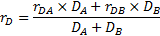

rD – цена заемного капитала;

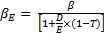

rE – цена собственного капитала, или стоимость привлечения акционерного капитала, рассчитываемая по методике CAPM:

, где

, где

rm– среднерыночная ставка процента;

rf – безрисковая ставка процента;

;

;

, где

, где

β – уровень систематического риска.

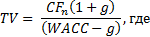

Е) Терминальная стоимость (или стоимость реверсии) компаний: (Модель Гордона)

g – планируемый среднегодовой темп прироста стоимости компании в постпрогнозном периоде.

РАСЧЕТ СТОИМОСТИ ОБЪЕДИНЕННОЙ КОМПАНИИ:

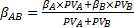

А) уровень систематического риска объединенной компании:

, где

, где

Б) уровень риска без учета влияния структуры капитала

В) Определение цены заемного капитала объединенной компании:

- Расчет экономически целесообразной цены сделки (EEP).

EEP = SE + PVB - SE – прогнозный синергетический эффект;

- PVB– текущая рыночная стоимость компании-продавца.

- Расчет max размера премии акционеров компании-продавца.

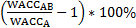

PM&A max = (EEP/PVB – 1) * 100% - PM&Amax– max размер премии по отношению к рыночной стоимости компании B.

- Расчет оптимального уровня премии.

PM&Aopt=

- AEt– величина дополнительных расходов, понесенных в ходе интеграции компанией-покупателем А.

- Расчет затратоемкости.

CE=

- CE – затратоёмкость проявления эффекта от интеграции компаний.

- Расчет изменения уровня финансового риска объединенной компании по сравнению с данным показателей компании-покупателя.

ΔFR = (WACCAB/ WACCA- 1) * 100%

ΔFR=

- ΔFR – изменение финансового риска компании-покупателя.

- Расчет чистой приведенной стоимости сделки.

NPVM&A = SE – CC = PVAB – (PVA + PVB) – (EEP –Σ PVAEi – PVB). - NPVM&A– чистая текущая стоимость, или эффективность сделки для собственником компании-покупателя.

- СС – совокупные издержки на проведение сделки M&A.