Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования. Степень обеспеченности выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности).

Таблица 2. «Результаты расчетов для анализа финансовой устойчивости СПК «Тепличный»

| № п/п | Показатели | Код строки | Значение, тыс.р. | |

| На начало года | На конец года | |||

| Источники собственных средств | ||||

| Внеоборотные активы | ||||

| Наличие собственных оборотных средств | п1-п2 | |||

| Долгосрочные займы и кредиты | - | - | ||

| Наличие собственных и долгосрочных заемных оборотных средств | п3+п4 | |||

| Краткосрочные займы и кредиты | ||||

| Общая величина источников формирования запасов | п5+п6 | |||

| Запасы и НДС | 210+220 | |||

| Излишек (+) или недостаток (-) собственных оборотных средств, СОС | п3-п8 | -8080 | ||

| Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств, СДС | п5-п8 | -8080 | ||

| Излишек (+) или недостаток (-) общей величины источников формирования запасов, СЗС | п7-п8 | -3283 |

Анализируя данные таблицы 2, можно сказать, что на начало года в СПК «Тепличный» наблюдалась абсолютная финансовая устойчивость за счет источников собственных средств и никаких долгосрочных кредитов. Однако на конец года ситуация резко изменилась, предприятие оказалось на грани банкротства.

СПК «Тепличный» испытывает недостаток собственных оборотных средств в размере 8080т.р. Снижение финансовой устойчивости обусловлено тем, что в течение года, предприятие получило кредит, возросла кредиторская задолженность, увеличилась общая сумма затрат.

Экспресс-анализ финансовой устойчивости

Экспресс-анализ финансовой устойчивости основан на делении всех активов баланса на нефинансовые активы (НФА) и финансовые активы (ФА), а пассив при этом делят на собственный капитал (СК) и заемный капитал (ЗК).

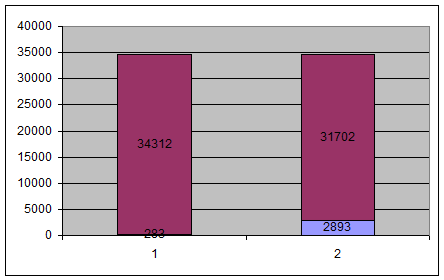

НФА=6072+12346+8738+194+6962=34312

ФА=141+46+96=283

СК=31702

ЗК=2893

Рис.1 Наложение пассива на актив, на начало года

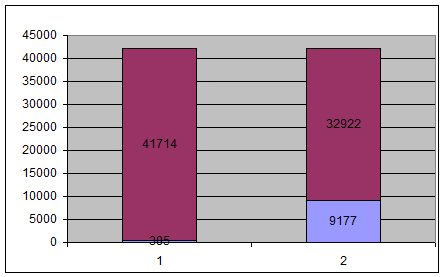

НФА=5710+19506+14598+1023+877=41714

ФА=165+46+174=385

СК=32922

ЗК=9177

Рис.2 Наложение пассива на актив, на конец года

Таблица 3. «Экспресс-анализ финансовой устойчивости СПК «Тепличный»

| СК | ЗК | ИТОГО | ||||

| На начало года | На конец года | На начало года | На конец года | На начало года | На конец года | |

| НФА | ||||||

| ФА | - | - | ||||

| ИТОГО |

По данным экспресс-анализа финансовой устойчивости видно, что в начале года у СПК «Тепличный» наблюдается кризисное состояние. Финансовые активы предприятия восполняются полностью за счет заемного капитала - кредитов банка и кредиторской задолженности. При этом к концу года ситуация ухудшается, в связи с дополнительным привлечением заемного капитала. Доля заемного капитала возросла по сравнению с началом года на 6284т.р., почти в 3 раза.

Оценка ликвидности предприятия

Ликвидность баланса – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Таблица 4. «Оценка ликвидности СПК «Тепличный»

| Показатели | Норматив | На начало года | На конец года | Изменения |

| Оборотные активы, тыс. р. | х | |||

| Краткосрочные пассивы, тыс. р. | х | |||

| ЧОК, тыс. р. | х | |||

| ОЛ | ³2,0 | 5,5 | 1,8 | -3,7 |

| СЛ | ³0,7 | 1,5 | -1,5 | |

| АЛ | ³0,2 | 0,03 | 0,005 | -0,025 |

Изменение значений показателей данной таблицы свидетельствует о снижении платежеспособности предприятия. Так коэффициент абсолютной ликвидности на начало года показывает, что на этот период СПК «Тепличный» может погасить лишь 3% своей краткосрочной задолженности, используя денежные средства предприятия. По состоянию на конец года все показатели были снижены, и находились ниже нормативных.

5. Вывод

В процессе изучения финансового состояния предприятия было выявлено увеличение валюты баланса за период с 01.01.02003 по 01.01.2004гг. на 22%, что является положительным фактом деятельности кооператива. При этом был изменен тип финансовой устойчивости с абсолютной устойчивости (на начало года), до кризисного состояния (в конце года). Снижение финансовой устойчивости связано с получением краткосрочного кредита предприятием. По этой же причине произошло снижение ликвидности активов и пассивов кооператива, а также его платежеспособности. При условии немедленной оплаты кредиторской задолженности СПК «Тепличный» оказалось бы в затруднительном положении.

Список использованной литературы:

1. «Налоговый отчет 2005», под ред. Поповой Н.И., «Статус-Кво 97», 2005г.

2. Журнал «Главбух» №13, июль 2004г., статья «Отчет о прибылях и убытках».

3. Бух.приложение к газете «Экономика и жизнь», выпуск 27, июль 2004г., Е.Бондарь «Отчетность за полугодие: на что обратить внимание».

4. Донцова Л.В., Никифорова Н.А., «Анализ финансовой отчетности», Дело и сервис», 2004г.

5. Р.В. Спеваков, статья «О финансовой устойчивости в условиях инфляции», Набережные Челны, НЧФИЭУиП.