Векселя, используемые в кредитных операциях.

Все обращаемые на рынке векселя можно разделить на:

Коммерческие векселя возникают в процессе отношений по купле-продаже товаров, работ, услуг, когда покупатель, осуществляя оплату в рассрочку, предлагает продавцу векселя. В этом случае важно убедиться, что вексель появился в результате реального движения товарно-материальных ценностей, так как его погашение будет осуществляться за счет выручки от реализации ценностей.

Финансовые векселя свидетельствуют о наличии отношений займа денежных средств. При работе с такими векселями необходимо тщательно отслеживать изменение финансовой устойчивости векселедателя. Разновидностью финансовых векселей являются банковские, подтверждающие факт депонирования денежных средств клиента на банковские счета. В этом случае целесообразно оценить платежеспособность банка, убедиться в отсутствии задержек в проведении расчетов через банк.

Различают дисконтные и процентные банковские векселя. Дисконтные векселя погашаются по номиналу, а продаются со скидкой (дисконтом), размер которой и составляет доход векселедержателя. Процентные векселя продаются по номиналу, а погашаются по цене, включающей в себя сумму, набежавшую в соответствии с процентной ставкой, указанной в векселе. В последнее время наблюдается тенденция увеличения роли процентных векселей, как более выгодных и для векселедателей, и для векселеполучателей. Для первых это объясняется необходимостью выполнения резервных требований ЦБ России, рассчитываемых к номинальной стоимости векселя. Для векселеполучателей (имея в виду юридических лиц) выгодность процентных векселей объясняется условиями налогообложения дохода по ценным бумагам.

Введение в обращение казначейских векселей, или векселей, выпущенных местными органами власти, расширяет базу для проведения кредитных вексельных операций.[1]

Также векселя можно разделить по следующим классификационным признакам: по форме (переводные и простые), по типу векселедателя, по сроку платежа, по валюте, в которой выражено денежное обязательство и т.д.

Существует два вида векселей: простой и переводной. По простому векселю (его еще называют соло-векселем, собственным векселем) лицо, которое выставило его (векселедатель), одновременно является и плательщиком. Иначе говоря, простой вексель можно определить как ценную бумагу, удостоверяющую безусловное денежное обязательство (обещание) векселедателя уплатить по наступлении срока платежа определенную сумму денег владельцу векселя (векселедержателю). [2]

Возможны следующие варианты срока платежа:

1) по предъявлении;

2) во столько-то времени от предъявления;

3) во столько-то времени от составления;

4) на определенный день.

Вексель (независимо от его вида) должен содержать следующие обязательные элементы:

1) наименование вексель, включенное в самый текст документ и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму (для простого векселя);

3) наименование того, кто должен платить;

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или по приказу кого должен быть совершен платеж;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя);

При отсутствии какого-либо из указанных реквизитов вексель таковым не считается и рассматривается как обычная заемная расписка или другой долговой документ.[3]

Операции КБ с векселями.

Эмиссия векселей.

Коммерческие банки могут выпускать (эмитировать) собственные векселя – так называемые банковские или финансовые векселя. Банковский вексель представляет собой одностороннее, ничем не обусловленное обязательство банка-эмитента векселя об уплате обозначенному в нем лицу или по его приказу определенной денежной суммы в установленный срок. Финансовые векселя эмитируются для целей получения инвесторами дохода, который определяется величиной дисконта, и для выполнения расчетных функций между предприятиями.

Стать первым держателем векселя коммерческого банка можно двумя способами:

- купить вексель в коммерческом банке;

- получить в коммерческом банке вексельный кредит (процентная ставка по вексельному кредиту ниже, чем по обыкновенному).

Собственные векселя банков включаются в расчет суммы обязательных резервов, подлежащих депонированию в Центральном Банке России. Таким образом, часть средств, привлеченных банком от продажи векселей, подлежит обязательному депонированию в Центральном Банке России. Ежеквартально банк должен представлять в территориальные органы управления Центрального Банка РФ по месту нахождения корреспондентского счета информацию о выпущенных векселях, а также об участии банка в серийных или регулярных выпусках векселей эмитентов-небанков, в которых он выступает гарантом либо в виде аваля, либо вексельного посредничества.[4]

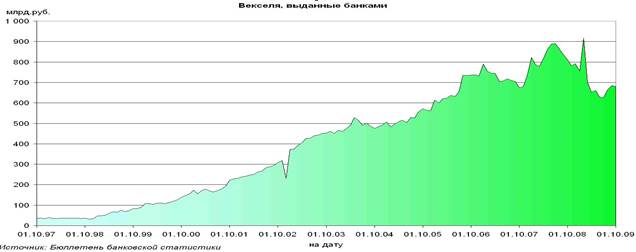

Сумма средств, привлечённых кредитными организациями России путём выпуска векселей, на 1 октября 2009 года составила 680,2 млрд.руб. За сентябрь объем банковских векселей, находящихся в обращении, уменьшился на 0,6%

По сравнению с аналогичным периодом прошлого 2008 года уменьшение составляет 19,3%.

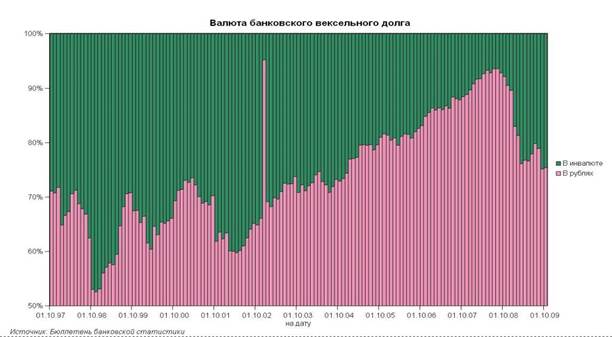

В указанный объем входят рублевые векселя на сумму 512,9 млрд.руб. (уменьшение 0,3% за сентябрь 2009 года и 45,7% по сравнению с аналогичным периодом прошлого 2008 года), и валютные векселя на сумму 167,4 млрд.руб. (их объем в обращении за сентябрь 2009 года уменьшился на 1,7%, но в 2,6 раза больше по сравнению с аналогичным периодом прошлого 2008 года).

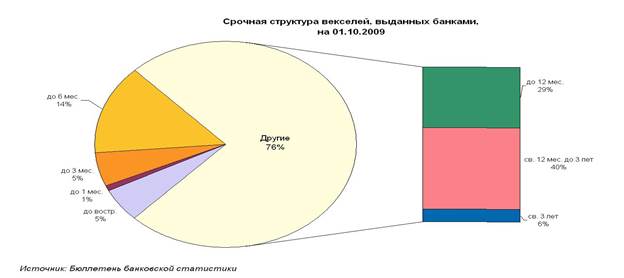

Выпущенные банками векселя в рублях и инвалюте занимают в их структуре привлеченных средств 4%.

В сентябре 2009 года доля банковских векселей сроком "до востребования" не превышала обычных для себя 5,1%. Преобладают же по-прежнему бумаги со сроком до погашения от 1 года до 3 лет (39,1%), но их объем уменьшился на 1,8% по сравнению с 1.09.2009. При этом их рублевая цена для банков составляет 13,9% (по выданным нефинансовым организациям) и 14,4% годовых (населению), что довольно дорого по сравнению с другими видами привлеченных средств.

[5]

[5]

Учет векселей.

Операции по учету векселей занимают ключевое место среди операций банка с данным инструментом.

Учет векселей - форма кредитования векселедержателя, при которой банк досрочно выкупает (учитывает) векселя. Юридически учет векселя представляет собой передачу (индоссамент) векселя банку. Предъявитель становится должником по учтенному векселю, а банк – кредитором (векселедержателем).

Операция учета заключается в покупке банком денежных долговых обязательств до срока наступления платежа, при котором происходит перенос на банк прав кредитора. Учетом, или дисконтом векселя называется операция, в которой банк, принимая от предъявителя вексель, выдает предъявителю сумму этого векселя до наступления срока платежа, удерживая в свою пользу проценты от суммы векселя за время, оставшееся до окончания этого срока.

В практической деятельности банков, а также в специальной литературе применяются различные термины для обозначения учета векселей: «переучетный кредит», «дисконт векселей», «дисконтирование векселей», «дисконтный кредит».

Переучетный кредит означает, что к учету принимаются векселя, которые уже прошли данную процедуру в другом банке.

Дисконт указывает на отличительную черту учета таких векселей - формирование дохода банка в виде вычета (дисконта) рассчитанной суммы процентов из номинала представленных к учету векселей.[6]

Если банк принимает к учету только вексели, основанные на товарных сделках, он должен быть уверен в своевременной их оплате и товарном характере сделки. Следовательно, необходима проверка кредитоспособности клиента и правильности оформления векселей. Объяснений по поводу отказа в приеме векселей к учету банк давать не обязан.

Оценка векселя предполагает:

1. изучение юридической состоятельности векселя, его подлинности (соблюдение требований к оформлению векселя) и ликвидности, проверка надежности и платежеспособности векселедателя и других лиц, указанных в векселе;

2. определение кредитоспособности векселедержателя.

Учитывая вексель, клиент банка приобретает ликвидные средства, а также избавляется от необходимости возврата банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя.

Если в результате проверки качества векселя специалисты банка дали положительное заключение, проводится расчет суммы учетного процента.

Учетный процент представляет собой плату за предоставленные векселедержателю кредитные ресурсы банка. Он определяется на основе ставки рефинансирования Центрального банка РФ или исходя из действующих в данном банке ставок кредитов подобной продолжительности (период с даты учета до даты погашения векселя).

Для расчета учетной суммы применяется следующая формула:

С=(К х Т х П)/(360 х 100)

Где С – сумма дисконта, К – сумма векселя, Т – количество дней до срока платежа, П – учетная ставка банка.

Суммарный доход банка от учета векселей (дисконт) складывается из учетного процента и банковской комиссии, которая включает потенциальные рисковые потери по конкретному векселю, а также дополнительные расходы банка по погашению векселя или его протесту в случае нарушения сроков погашения.

Представленные к учету векселя должны иметь бланковые передаточные индоссаменты от имени предъявителя. Перед бланковой надписью оставляется место, достаточное для того, чтобы банк мог поставить штамп о передаче векселя на его имя, превратив, таким образом, бланковую надпись клиента в именную. Обращение бланкового индоссамента в именной направлено на предотвращение использования векселя в случае его утраты или хищения.

В число предоставляемых банками услуг может входить прием от клиентов заявлений об утрате векселей и оповещение об утраченных векселях других банков.[7]

После подписания договора банка с векселедержателем последнему выдается сумма ссуды, равная номиналу векселя, дисконтированному (уменьшенному) на величину дохода от операции.

При отказе векселедателя от платежа оформляется нотариально заверенный протест векселя, служащий основанием для возмещения ущерба банка через суд в установленном законом порядке. Если сумму по векселю не удается получить с векселедателя, претензии могут быть предъявлены к любому из ответственных по векселю лиц.

При необходимости восполнения свободных денежных ресурсов банки могут досрочно переучесть векселя из их портфеля в других коммерческих банках или Центральном банке РФ.[8]

Купля-продажа векселей дает возможность коммерческому банку извлечь доход из данной операции. С точки зрения ликвидности банков эти операции позволяют практически сразу перепродать другому банку купленный вексель, в то время как вложения будут возвращены только после наступления срока. Таким образом, операция по учету векселей имеет большое значение для регулирования ликвидности баланса банка, для его последующего рефинансирования через переучет векселей.

Операции банков по учету и переучету векселей образуют учетный рынок. На нем важная роль принадлежит Центральному Банку России. Именно Центральный Банк определяет основные направления функционирования и развития рынка векселей посредством осуществления определенной учетной политики и политики рефинансирования. Учетная политика включает введение прямых ограничений учета и переучета векселей и определение пределов процентной ставки по переучету векселей.[9]

За сентябрь 2009 года на 1,1% увеличился объем учтенных кредитными организациями векселей (однако по сравнению с аналогичным периодом прошлого 2008 года - уменьшение составляет 12,9%). При этом банки на 16,9% меньше учли так называемых "прочих векселей резидентов" (всего на сумму 55,8 млрд.руб.), к которым относятся векселя предприятий нефинансового, то есть "реального", сектора экономики (по сравнению с аналогичным периодом прошлого 2008 года уменьшение составляет 11,3%). А векселей кредитных организаций банки учли на сумму 130,9 млрд.руб., что на 9,7% больше, чем по данным на 1.09.2009 года, но на 13,5% меньше по сравнению с аналогичным днем 2008 года. Учетные ставки банков по векселям в третьем квартале 2009 года составляли от 12,7 до 14,7 процентов годовых в рублях и от 3,1 до 12,9 процентов годовых в долларах США, в зависимости от срока до погашения. При этом ставки по вексельным кредитам в рублях составляли в этот же период от 5,1 до 11,9, а в долларах США от 10,0 до 11,0 процентов годовых в зависимости от срока кредита.

[10]

[10]

Ссуды под залог векселей.

Ссуды под залог векселей - форма краткосрочного ломбардного кредита, при которой банк выдает клиенту ссуду в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении товарные векселя. При выдаче ссуды под залог векселей банк не входит в число обязанных по векселю лиц.

Основные характерные черты:

• низкие издержки по хранению векселей как предмета залога;

• быстрое оформление процедуры;

• высокая ликвидность предмета залога.

При кредитовании под залог векселей кредиторами могут являться коммерческие банки, а заемщиками - коммерческие банки, предприятия и организации, функционирующие на коммерческих началах, и физические лица.

Предварительная аналитическая работа специалистов банка по оценке юридической и экономической состоятельности векселя проводится в тех же направлениях, что и при учете векселей.

Следует обратить внимание на то, что в случае кредитования под залог векселей право собственности и получения платежа по векселю не передается банку. Заемщик оформляет залоговое обязательство, в соответствии с которым банк может получить вексельную сумму в счет погашения задолженности только при нарушении со стороны заемщика условий кредитного договора.

Ссуды под залог векселей бывают либо срочными, когда владелец векселей обязан выкупить их у банка в заранее установленный срок, либо онкольными, т.е. ссудами до востребования, возврата которых банк вправе потребовать в любое время.

При кредитовании под залог векселей сумма выдаваемой ссуды устанавливается на уровне ниже номинала векселя (в пределах от 50 до 90%). При этом принимаются во внимание следующие факторы:

• кредитоспособность непосредственного заемщика;

• платежеспособность векселедателя и наличие других ответственных по векселю лиц, что повышает вероятность его оплаты;

• ликвидность векселя, возможность его быстрой реализации и расходы, связанные с этим;

• затраты на оформление вексельного залога и его ответственное хранение в банке;

• уровень ссудного процента;

• возможные расходы по возмещению убытков банка при невыполнении заемщиком обязательств.[11]

При выдаче ссуд под залог векселей с простого ссудного счета объектом залога выступает каждый отдельный вексель как особая ценная бумага. Срок и размер ссуды прямо зависят от срока погашения данного векселя и его номинала.

В случае неисполнения собственником ссудного счета под залог векселей требования о погашении всего или части долга или взносе дополнительного обеспечения в течение 10 дней после отправки банком уведомления банк может реализовать все заложенные векселя и погасить задолженность по ссудному счету. Если денег от реализации векселей не хватает для погашения всей задолженности, то она может быть погашена за счет остатка средств на расчетном счете клиента в судебном порядке путем наложения взыскания на имущество заемщика.

При данной форме кредитования оформляется кредитный договор, включающий в себя: условия предоставления и возврата ссуды, залоговое обязательство с указанием оценки предложенных заемщиком векселей и порядок возмещения за счет них обязательств заемщика перед коммерческим банком.

В ходе кредитного договора заемщик по согласованию с банком может воспользоваться средствами, поступающими в счет оплаты векселя. Однако в этом случае он обязан заменить векселя в портфеле банка адекватными по качеству. После полного выполнения заемщиком обязательств перед банком заложенные векселя возвращаются в распоряжение заемщика.[12]

Таким образом, у вексельных ссуд есть как минимум семь преимуществ:

1. Возможность пополнения оборотных средств под низкую процентную ставку.

2. Возможность выдачи кредита пакетом векселей удобных для заемщика номиналов.

3. Возможность определения заемщиком графика погашения векселей, а значит, и уровня процентной ставки.

4. Возможность ускоренной оплаты продукции и услуг (отсутствуют затраты времени на межбанковский пробег средств).

5. Возможность избежать безакцептного списания средств с расчетного счета при погашении дебиторско-кредиторской задолженности и осуществлении текущих платежей.

6. Возможность полного включения процентных выплат по обслуживанию вексельных кредитов в себестоимость (так как в абсолютном большинстве случаев проценты по вексельному кредиту значительно ниже действующей ставки рефинансирования Центробанка России).

7. Возможность уменьшения суммы залога или обеспечения кредита по сравнению с обычным кредитом (сумма обеспечения включает сумму кредита и проценты за его использование, а так как процентная ставка по вексельному кредиту значительно ниже, чем по обычному, уменьшается и сумма обеспечения кредита).[13]

При открытии кредита по специальному ссудному счету под векселя заемщик предоставляет банку в установленном порядке обязательства, выполнение которых является необходимым условием для пользования кредитом. В них устанавливается:

• Размер кредита;

• Высший предел соотношения между обеспечением и задолженностью по счету;

• Размер процентов по кредиту и комиссии в пользу банка;

• Право банка повышать по своему усмотрению, но с предупреждением клиента, размер процентов и комиссии;

• Право банка закрыть счет и потребовать в любое время полного и частичного погашения задолженности или предоставления дополнительного обеспечения;

• Право банка обращать в погашение долга суммы, поступающие в оплату обеспечивающих счет векселей;

• Право банка погашать задолженность клиента из сумм, принадлежащих клиенту и находящихся в банке по другим операциям клиента;

• Право банка разрешать замену клиентам одних векселей до их срока другими.[14]