Тема 7. Кассовые и срочные форвардные валютные операции: общие положения. Валютная позиция для коммерческих банков, валютных дилеров и хозяйствующих организаций (различного типа)

Кассовые конверсионные валютные операции - сделки участников валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу с проведением расчетов на определенную дату. В юридическом смысле конверсионные операции являются сделками купли-продажи валют.

По срокам конверсионные операции делятся на две группы:

А ). Операции типа СПОТ, или текущие конверсионные операции - осуществляются на условиях спот, то есть с датой валютирования на 2-й рабочий день после дня заключения сделки. Международный рынок текущих конверсионных операций называется спот-рынком (spot-market). Условия расчетов спот достаточно удобны для контрагентов сделки: в течение текущего и следующего дня поcле ее заключения удобно обработать необходимую документацию, оформить платежные поручения для осуществления переводов. В России, а также в ряде развивающихся стран, сложилась иная практика проведения расчетов по конверсионным операциям. Текущие (или используется термин — кассовые) сделки на рынке доллар/рубль заключаются с датой валютирования «сегодня» (today), «завтра» (tomorrow) и лишь изредка на споте.

Б). Форвардные, или срочные конверсионные операции - сделки по обмену валют по заранее согласованному курсу, которые заключаются сегодня, но дата валютирования (то есть выполнение контракта) отложена на определённый срок в будущем.

Делятся на два вида:

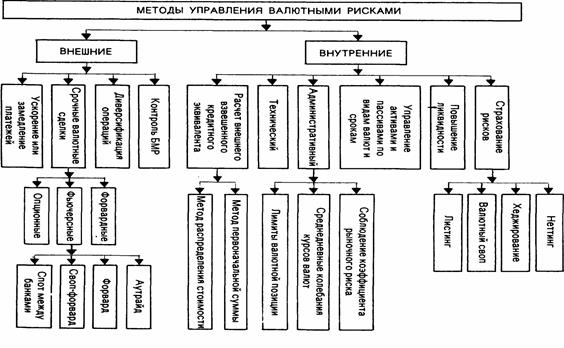

· Сделки аутрайт (outright) — единичная конверсионная операция с датой валютирования, отличной от даты спот. На их долю приходится около 17 % срочных сделок;

· Сделки валютный своп (FX swap) — они составляют 83 %, то есть большую часть форвардных операций.

Сделка «овернайт» — это сделка покупки (продажи) ценной бумаги с обязательством обратной продажи (покупки) на следующий день — обе части являются наличными (первая часть — today, вторая — tomorrow).

Операции на базе системы СВИФТ. SWIFT – сообщество всемирных межбанковских финансовых телекоммуникаций, является ведущей международной организацией в сфере финансовых телекоммуникаций, акционерное общество, владельцами которого являются банки-члены. Членом SWIFT может стать любой банк, имеющий в соответствии с национальным законодательством право на осуществление международных банковских операций.

Валютная позиция:

· разница между активами и долгами (пассивами в иностранной валюте)

· соотношение между объемами требований (заявок) и обязательств коммерческого банка или фирмы в иностранной валюте.

Открытая валютная позиция - несовпадение соотношения требований (заявок) и обязательств коммерческого банка в иностранной валюте. Объем требований по купленной валюте превышает объем обязательств.

Открытая длинная валютная позиция - открытая валютная позиция, при которой объем требований по купленной валюте превышает объем обязательств.

Открытая короткая валютная позиция - открытая валютная позиция, при которой величина обязательств по проданной валюте превышает объем требований.

Закрытая валютная позиция - равенство соотношения требований (заявок) и обязательств коммерческого банка в иностранной валюте.

Вскрытие валютной позиции – нарушение сложившегося состояния позиции банком при совершении сделки по покупке (продаже) одной валюты за другую, то есть нарушение соотношение своих требований и обязательств в иностранной валюте. Валютные риски - риск убытков вследствие неблагоприятного изменения курсов  иностранных валют и (или) драгоценных металлов.

иностранных валют и (или) драгоценных металлов.

Валютирование - либо фактическое зачисление, либо фактическое списание иностранных валютных средств со счета клиента в обслуживающем банке

Дата валютирования — дата исполнения условий сделки (то есть дата физической поставки денежных средств согласно её условиям).

· Для безналичных конверсионных операций дата валютирования означает календарное число, в которое произведён реальный обмен денежных средств в виде получения купленной валюты и поставки проданной валюты контрагенту сделки.

· Для кредитно-депозитных операций датой валютирования будет являться дата предоставления кредита, то есть дата поступления средств на счёт заёмщика.

· Датой окончания депозита (maturity date) служит дата возврата основной суммы по депозиту и процентов по нему на счёт кредитора.

Датами валютирования и датами окончания контракта являются только рабочие дни, исключая выходные и праздничные дни для данной валюты.

Тема 8. Текущие валютные расчеты и торговые платежи. Бездокументарные и документарные валютные операции. Неторговые валютные операции. Инвестиционные и капитальные валютные трансакции

Текущие валютные операции (по текущим операциям платежного баланса):

а) переводы в Российскую Федерацию и из Российской Федерации иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности), а также для осуществления расчетов, связанных с кредитованием экспортно - импортных операций на срок не более 90 дней;

б) получение и предоставление финансовых кредитов на срок не более 180 дней;

в) переводы в Российскую Федерацию и из Российской Федерации процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

г) переводы неторгового характера в Российскую Федерацию и из Российской Федерации, включающие: - выплаты заработной платы, стипендий, пенсий, алиментов, государственных пособий, доплат и компенсаций, а также выплаты по возмещению вреда, причиненного работникам в результате несчастных случаев или профессиональных заболеваний при исполнении ими своих трудовых обязанностей;

- оплату расходов, связанных с командированием работников за рубеж;

- платежи в связи с принятием наследства;

- платежи, связанные с погребением умершего;

- выплаты денежных компенсаций жертвам политических репрессий, членам их семей и наследникам.

Торговые расчеты в ВЭД - сложившиеся в международном коммерческом обороте, в том числе банковской практике, способы оплаты за поставленный товар (продукцию), оказанные услуги, выполненные работы и т. д. Такими формами обычно выступают открытый счет, банковский перевод, инкассо, банковская гарантия и аккредитив. Расчеты производятся только через банки за наличные или в кредит.

Принципы безналичных расчетов:

· обязательное условие хранения денежных средств в кредитных организациях;

· принцип согласия плательщика на списание средств;

· принцип платежей в пределах собственных средств и полученных кредитов;

· принцип оптимальной скорости безналичных расчетов;

· принцип периодической очередности платежа;

· принцип повышения эффективности затрат на ведение безналичных расчетах.

Документарные и бездокументарные валютные операции: операции с бездокументарными ценными бумагами (Производная ценная бумага или дериватив), являющимися формойвыражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. К производным ценным бумагам относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.), свободно обращающиеся опционы и свопы.

(Це́нная бума́га — документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении).

Формы расчетов в ВЭД:

А) Аккредитивная форма расчетов предусматривает обязательство покупателя открыть аккредитив (отдельный счет для безналичных расчетов) в банке-эмитенте на определенную сумму в согласованной валюте в пользу продавца до установленного договором срока. Аккредитив по своей сути является строгим обязательством банка выплатить продавцу за счет покупателя определенную сумму, если продавец представит в установленный срок документы об исполнении договорных обязательств со своей стороны.

Виды аккредитивов:

1. Денежный (циркулярный) - аккредитив, выплата с которого не обусловлена представлением коммерческих документов.

2. Документарный (товарный) - аккредитив, выплата с которого не производится без представления коммерческих документов.

· Отзывной (возвратный) - может быть в любой момент изменен или аннулирован по указанию клиента открывшим его банком без предварительного уведомления поставщика (экспортера).

· Безотзывный - твердое обязательство банка перед поставщиком (экспортером), исключающее досрочное аннулирование или изменение без согласия поставщика (экспортера), в пользу которого он открыт. В свою очередь этот аккредитив может быть подтвержденным и неподтвержденным.

o Подтвержденный безотзывный аккредитив - аккредитив, при котором покупатель поручает своему банку подтвердить его через банк продавца. Иными словами, банк продавца гарантирует исполнение условий платежа. Подтвержденный безотзывный аккредитив означает повышение степени надежности платежа, т. к. к ответственности открывшего его банка добавляется гарантия другого, который авизирует получателя (бенефициара) и принимает на себя обязательства наравне с банком-эмитентом.

o Неподтвержденный безотзывный аккредитив - аккредитив, при котором банк продавца лишь информирует его об открытии аккредитива, а сам не подтверждает его, то есть не гарантирует оплату. В таком случае ответственность за исполнение обязательств несет только банк покупателя.

3. Подтвержденный - аккредитив, при котором банк, через который происходит оплата, принимает на себя обязательства произвести платеж указанной в аккредитиве суммы, независимо от поступления средств от банка-эмитента.

4. Переводной (трансферабельный) - очень редкая форма аккредитивов, по которым экспортер передает свои права на получение средств (полностью или частично) третьим лицам в своей стране или за рубежом и дает соответствующие указания исполняющему банку. Однако поставщик (импортер) может отказаться от данного аккредитива, мотивируя это тем, что он не знает этого третьего лица, а ответственность по контракту несет лишь поставщик (экспортер).

5. Револьверный (возобновляемый) - аккредитив, открываемый не на полную сумму платежей, а на ее часть и автоматически пополняемый (по мере исполнения выплат за каждую очередную партию товаров) в пределах установленного общего лимита и срока действия аккредитива. Револьверный аккредитив применяется в расчетах за регулярные поставки. Его преимущество состоит в отсутствии необходимости вновь и вновь оформлять аккредитив и в сокращении дополнительных расходов на эту процедуру.

6. Встречный (компенсационный) - средство финансирования сделки путем выставления в одном и том же банке аккредитивов, условия которых совпадают (за исключением цен и счетов-фактур).

По способу обеспечения аккредитивы бывают:

1. Покрытые - с предварительным обеспечением его средствами банка-эмитента. Валютное покрытие является обязательным, если банк-эмитент не входит в число корреспондентов банка-экспортера.

2. Непокрытые - без предварительного предоставления банком своих средств в обеспечение гарантии по аккредитиву.

Б) Инкассовая форма расчетов во внешнеторговой практике представляет собой договоренность экспортера со своим банком, которая предусматривает обязательство передачи товарных документов импортеру только после оплаты им отгруженного товара. Инкассовая форма, применяемая в международных расчетах, называется, соответственно, импортное инкассо и экспортное инкассо.

Чистое инкассо (инкассо финансовых документов) не требует коммерческих документов (счетов, страховых документов и др.), в то время как документарное инкассо требует приложения таковых. На инкассо могут приниматься финансовые документы. Финансовые документы, принимаемые на инкассо, - это чеки, векселя и другие долговые бумаги.

Процедура проведения инкассовых операций начинается в банке экспортера, через который после отгрузки передаются в инкассирующий банк импортера товарные документы с приложением к ним инкассового поручения, содержащего полные и точные инструкции для банков. В свою очередь, инкассирующий банк (банк импортера) извещает покупателя и передает ему документы либо против уплаты суммы валюты (при немедленных расчетах), либо против акцепта срочной тратты (кредит, вексель и т. п.).

В) Расчеты чеком и векселем:

Чек - письменное распоряжение, приказ покупателя (чекодателя) банку-плательщику об уплате указанной в нем суммы чекодержателю (предъявителю) или по их приказу другим лицам (ордерный чек) за счет имеющихся у банка средств чекодателя.

В соответствии с Женевской конвенцией о чеке (1931 г.), которая регулирует чековое обращение в международных расчетах, период его действия (в пределах одной страны) составляет 8 дней. Чеки, предназначенные для оплаты в других странах, действительны в течение 20 - 70 дней, включая время на оплату и перечисление денег получателю.

Получение оплаты чекодержателем возможно лишь при наличии необходимой суммы на текущем (или отдельном чековом) счете чекодателя. Вместе с тем клиент может иметь договоренность со своим банком, которая позволяла бы выставлять на счет клиента чеки, превышающие остаток на нем, т. е. предоставлять клиенту овердрафт.

Чеки используются при оплате товаров, приобретенных в консигнационных складах, при перерасчетах за поставленный ранее товар и в других случаях. Широкое распространение в чековом обороте имеют ордерные чеки.

Вексель (Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму в конкретном месте. Вексель может быть ордерным (на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи — индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен. Это существенно отличает вексель от передачи прав требования по цессии. Индоссамент может быть бланковым (без указания лица, которому передан вексель) или именным (с указанием лица, которому должно быть произведено исполнение). Лицо, передавшее вексель посредством индоссамента, несёт ответственность перед последующими векселедержателями наравне с векселедателем.

В векселе, который подлежит оплате по предъявлении или во столько-то времени от предъявления, можно оговорить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе не допускается начисление процентов. Процентная ставка должна быть указана в векселе. Проценты начисляются со дня составления векселя или с указанной даты.

Г) Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования о её уплате.

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о её уплате.

По своей форме банковская гарантия является односторонней возмездной сделкой, существенными условиями которой являются срок, на который она выдана, наименование принципала и гаранта, и сумма, которой ограничивается ответственность гаранта. Основное отличие от остальных способов обеспечения обязательств - то, что банковская гарантия не зависит от основного обязательства и должна быть исполнена в любом случае (не в любом) по требованию бенефициара. Если гаранту до удовлетворения требований бенефициара стало известно об исполнении или ином прекращении обеспечиваемых обязательств, он немедленно уведомляет об этом обе стороны, и в случае предъявления повторных требований, должен исполнить их.

Требования бенефициара должны предъявляться в письменной форме, с указанием на нарушение основного обязательства и приложением необходимых документов в срок, указанный в гарантии. По исполнении гарантии банк приобретает право требования уплаченной суммы от принципала. Суммы, уплаченные не в соответствии с условиями гарантии, не могут быть взысканы с принципала.

Виды гарантий

· Платежная гарантия - выставляется в качестве обеспечения платежных обязательств Покупателя (Принципала) перед Продавцом (Бенефициаром). Такие гарантии применяются, главным образом, при осуществлении расчетов по факту получения товаров (услуг) Принципалом или в случае применения товарного кредита. Как правило, они являются безусловными, то есть такими, что предусматривают платеж по первому требованию Бенефициара.

· Гарантия исполнения обязательств - обязательство банка уплатить Покупателю оговоренные суммы, штрафы по его требованию в случае невыполнения или неподобающего выполнения Продавцом своих обязательств по заключенному контракту. Наличие данной гарантии существенно укрепляет договорные отношения между Покупателем и Продавцом. Покупатель страхует себя от риска срыва графиков поставки или неподобающего выполнения работ.

· Гарантия возврата платежа - обязательство банка возвратить сумму аванса (или его неиспользованной части) в случае невыполнения продавцом своих обязательств по поставке товаров, обусловленных контрактом.

· Гарантия возврата кредита - применение гарантии в качестве обеспечения кредитных операций.

· Подтвержденная банковская гарантия – это гарантия, подтвержденная в полной сумме либо частично другим банком, который несет перед бенефициаром солидарную ответственность.

Виды обеспечения гарантии:

· финансовые активы заемщика (залог имущественных прав на денежные депозиты)

· недвижимое или движимое имущество (залог целостных имущественных комплексов, зданий, сооружений, квартир, оборудования, транспортных средств, товаров в обороте)

· имущественные права по контрактам (на получение денежной выручки или на получение товара)

· гарантии банков

· финансовое (имущественное) поручительство третьих лиц

Товаросопроводительные документы (Shipping Documents)

Документы, следующие вместе с грузом от грузоотправителя к грузополучателю, содержащие все необходимые сведения о товаре и условиях контракта, на основании которых грузополучатель принимает поставку товара.

К основным товаросопроводительным документам относятся:

· Коммерческий счет – документы, которые дают стоимостную, количественную и качественную характеристику товара. Коммерческие документы оформляет на своем бланке продавец, а покупатель против них производит оплату.

· Отгрузочная спецификация – коммерческий документ, содержащий перечень всех видов и сортов товаров, входящих в партию, с указанием для каждого места, количества и рода товаров. Отгрузочная спецификация - один из основных товаросопроводительных документов, по которому принимается комплектность и качество поставленного товара.

· Сертификат качества (Certificate of Quality) – свидетельство, удостоверяющее качество фактически поставленного товара и его соответствие условиям договора. В сертификате качества дается характеристика товара либо подтверждается соответствие товара определенным стандартам или техническим условиям заказа. Сертификат качества выдается компетентными организациями, торговыми палатами, специальными лабораториями как в стране экспорта, так и импорта. Стороны договора купли-продажи могут договориться о предоставлении сертификатов различных контрольных и проверочных учреждений.

· Сертификат происхождения (Certificate of Origin) - Документ, выдаваемый компетентным органом (Торгово-промышленной палатой) в стране экспортера, который четко удостоверяет происхождение товара. Этот сертификат может содержать также декларацию изготовителя, поставщика, экспортера или другого компетентного лица; термин "страна" может включать группу стран, регион или какую-либо часть страны. Такой документ обязателен при импорте в случае, если с происхождением товара, декларированного на таможне, связано предоставление привилегированного режима: льготного тарифа, скидок с общего тарифа, беспошлинного ввоза, освобождения от дополнительного обложения и др.

· Товаротранспортная накладная

· Упаковочный лист - коммерческий документ, который содержит перечень предметов, входящих в одно грузовое место (ящик, коробку, контейнер). Упаковочный лист подписывается упаковщиком и вкладывается в каждое грузовое место, имеющее смешанный ассортимент. Часто упаковочный лист кладется в специально приспособленный карман с внешней стороны упаковки. Упаковочный лист используется при установлении и оплате убытков.

Бездокументарные валютные операции – валютные операции, валютные операции, происходящие без заключения договора, контракта, дополнительных бумаг. Среди таких операций: биржевая и внебиржевая торговля, обмен валют, операции с бездокументарными ц.б.

Бездокументарные ценные бумаги - ценные бумаги, существующие не в форме документа на бумажном носителе, а фиксируемые в памяти ЭВМ и иными подобными способами. В соответствии с ФЗ «О рынке ценных бумаг»** в случаях, определенных законом или в установленном им порядке, лицо, получившее специальную лицензию, может производить фиксацию прав, закрепляемых именной или ордерной ценной бумагой, в т.ч. в бездокументарной форме (с помощью средств электронно-вычислительной техники и т.п.). Под бездокументарной формой эмиссионных ценных бумаг понимают форму, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо. К такой форме фиксации прав применяются правила, установленные для ценных бумаг, если иное не вытекает из особенностей фиксации (ст. 149 ГК РФ*).

В случаях, определённых законом или в установленном им порядке, лицо, получившее специальную лицензию, может производить фиксацию прав, закрепляемых именной или ордерной ценной бумагой, в том числе в бездокументарной форме (с помощью средств электронно-вычислительной техники и т. п.). К такой форме фиксации прав применяются правила, установленные для ценных бумаг, если иное не вытекает из особенностей фиксации.

Лицо, осуществившее фиксацию права в бездокументарной форме, обязано по требованию обладателя права выдать ему документ, свидетельствующий о закреплённом праве.

Права, удостоверяемые путём указанной фиксации, порядок официальной фиксации прав и правообладателей, порядок документального подтверждения записей и порядок совершения операций с бездокументарными ценными бумагами определяются законом или в установленном им порядке. Операции с бездокументарными ценными бумагами могут совершаться только при обращении к лицу, которое официально совершает записи прав. Передача, предоставление и ограничение прав должны официально фиксироваться этим лицом, которое несет ответственность за сохранность официальных записей, обеспечение их конфиденциальности, представление правильных данных о таких записях, совершение официальных записей о проведённых операциях.

Виды ценных бумаг

Существующие в современной мировой практике ценные бумаги делятся на 2 класса:

· основные ценные бумаги

· производные ценные бумаги или деривативы

Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др. Основные ценные бумаги, в свою очередь, можно разбить на две подгруппы: первичные и вторичные ценные бумаги.

· Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги (обеспеченные активами). Это, например, акции, облигации, векселя, закладные и др.

· Вторичные ценные бумаги — это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги: варранты на ценные бумаги, депозитарные расписки и др.

Производная ценная бумага или дериватив — это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. К производным ценным бумагам относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.), свободно обращающиеся опционы и свопы.

В российском гражданском праве ценные бумаги классифицируются по способу легитимации владельца ценной бумаги (управомоченного лица)на предъявительские (ценные бумаги на предъявителя), именные, ордерные (ордерские).

Неторговые операции - разновидность внешнеэкономических операций, объектом которых являются не товарно-материальные ценности, а определенные виды услуг и формы деятельности. К неторговым операциям относятся: денежные расчеты за услуги связи, некоторые виды транспортных услуг, гастрольная деятельность, погашение финансовых кредитов, оплата частных денежных переводов, спортивно-зрелищные мероприятия и т.д.

Пункт 9 ст.1 Закона РФ О валютном регулировании и валютном контроле к текущим валютным операциям относит переводы неторгового характера в Российскую Федерацию и из Российской Федерации, включая переводы сумм заработной платы, пенсии, алиментов, наследства, а также другие аналогичные операции. Из этого можно сделать вывод, что перечень неторговых операций не является закрытым. Письмо ЦБ РФ от 1.02.96 г. N 12-1-0-3/6369 сообщает, что исчерпывающего перечня неторговых операций в валютном законодательстве РФ нет. Трудно не согласиться с подобной точкой зрения. Такого списка действительно нет, но это не значит, что неизвестно, какие из операций являются торговыми, а какие - нет. Поэтому в первую очередь следует определить, является операция торговой или нет.

С точки зрения формальной логики деление предметов по одному основанию влечет возникновение только двух групп. Появление третьей группы означает логическую ошибку. Таким образом, деление всех операций по основанию их отношения к торговым порождает только две группы: торговые операции и неторговые операции. Приведем пример. Между резидентом и нерезидентом заключен договор о совместной деятельности. При этом нерезидент осуществляет взнос в простое товарищество в валюте. С точки зрения гражданского законодательства исполнение договора простого товарищества может носить торговый характер. Например, когда товарищи реализуют товары в рамках договора. Однако объединение денежных средств, изготовление продукции, приобретение и реализация товара - это различные операции, хотя и осуществляемые простым товариществом. Для целей валютного регулирования следует рассматривать каждую операцию отдельно (так как разграничению подлежат операции, а не формы договоров). При перечислении средств в совместную деятельность нельзя говорить о каких-либо торговых операциях.

Капитальные операции

В отличие от текущих операций Закон перечисляет операции, связанные с движением капитала, в следующем открытом перечне:

а) прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;

б) портфельные инвестиции, то есть приобретение ценных бумаг;

в) переводы в оплату права собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость;

г) предоставление и получение отсрочки платежа на срок более 90 дней по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности);

д) предоставление и получение финансовых кредитов на срок более 180 дней;

е) все иные валютные операции, не являющиеся текущими валютными операциями.

Принцип такой квалификации: все валютные операции, которые не попадают в разряд текущих операций, Законом признаются капитальными операциями.

Прямые инвестиции. Под прямыми инвестициями Закон понимает вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием. Необходимо отметить, что данное правило применяется как при вложениях в уставный капитал предприятий-нерезидентов, так и при инвестициях в уставный капитал российских юридических лиц. К сожалению, Закон нечетко формулирует и не раскрывает понятие «вложения в уставный капитал». В связи с этим, можно по-разному толковать данную норму.

Возможно «широкое» толкование, в соответствие с которым любое получение прав на участие в управлении юридическим лицом является капитальной операцией. В соответствии с «узким» толкование данной нормы капитальной операцией является только перевод средств в иностранной валюте в оплату уставного капитала юридического лица с целью извлечения дохода и, одновременно, получения прав на участие в управлении данным юридическим лицом.

На наш взгляд, при решении данной проблемы следует основываться на понятиях «валютная операция» и «валютные ценности», определенных Законом. Для отнесения валютных операций к разряду связанных с «вложением в уставный капитал», целесообразно рассматривать только операции, связанные с переходом права собственности и иных прав на валютные ценности, а также осуществление международных денежных переводов. Капитальными операциями в этом случае будут:

платеж в иностранной валюте в оплату уставного капитала юридического лица при первичной эмиссии;

внесение оплаты участия в капитале юридического лица-нерезидента путем внесения валютных ценностей (ценных бумаг в иностранной валюте или драгоценных металлов или камней);

приобретение права собственности (и/или иных прав) на ценные бумаги юридического лица, удостоверяющие участие в уставном капитале и выраженные в иностранной валюте, на вторичном рынке.

Операции по приобретению недвижимого имущества. К таким операциям закон относит переводы в оплату права собственности и иных прав на недвижимое имущество (здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу). Из-за отсутствия четкого определения сферы действия Закона и понятия “иные права на недвижимое имущество” нередко возникают споры не только о квалификации той или иной валютной операции, но и о правомерности применения Закона. Приведем две ситуации, которые наглядно демонстрируют несовершенство действующего законодательства.

Ситуация первая. Физическое лицо - резидент выезжает за границу Российской Федерации и перевозит некоторую сумму средств в иностранной валюте, с соблюдением российского законодательства. В период пребывания за рубежом данное лицо заключает договор о приобретении дома вне пределов Российской Федерации и расплачивается за недвижимость наличными средствами в иностранной валюте. В данном случае отсутствует перевод, служащий критерием для отнесения операции к капитальной.

Ситуация вторая. Физическое лицо - резидент при соблюдении действующего российского законодательства выезжает за границу Российской Федерации на курорт. Данное лицо бронирует номер в гостинице и осуществляет соответствующий перевод в оплату номера. Очевидно, что номер в гостинице, являясь помещением, относится к недвижимому имуществу, и данное лицо заключает договор об аренде недвижимого имущества. Эта операция согласно букве Закона должна рассматриваться как капитальная, следовательно, для ее осуществления необходимо получение разрешения (лицензии) Банка России, что в данной ситуации выглядит абсурдным.

Следует отметить, что понятие «недвижимое имущество» регламентируется законодательством каждого независимого государства. Поэтому возникают коллизии при правовой квалификации переводов в оплату таких объектов в качестве текущих или капитальных валютных операций.

ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ - операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях. Особенность инвестиционных операций коммерческого банка от кредитных операций заключается в том, что инициатива проведения первых исходит от самого банка, а не его клиента. Это инвестиционная деятельность самого банка.