Виды и классификация рисков

Специалисты выделяют стратегические, проектные, программные, финансовые, экологические, технологические, операционные, кадровые, юридические, мерочные, репутационные и другие виды рисков. При этом одновременное применение всех указанных выше видов рисков сопряжено со следующими проблемами:

• большинство частных рисков уникальны и могут быть одновременно отнесены как к нескольким видам, так и стать абсолютно новым видом риска, что создает дополнительные трудности при идентификации и управлении ими;

• некоторые виды рисков могут быть включены в другие виды рисков, например, юридический риск может быть в проектном или программном рисках, что может исказить его значимость.

С целью нивелирования данных проблем, на взгляд автора, в основу многозадачной классификации должны быть положены только пять видов рисков: стратегический, финансовый, операционный, юридический и репутационный. С одной стороны, эти виды рисков можно отделить друг от друга, формализовав необходимые для этого границы, а с другой, любой частный риск организации может быть отнесен к одному из этих видов рисков. Рассмотрим данные виды[7]:) Стратегический риск - возможность возникновения у организации убытков в результате ошибок при выборе стратегии развития и ведения деятельности. Очевидно, что стратегический риск затрагивает всю деятельность организации, при этом он обычно связан с:

изменениями предпочтений покупателей;

политическими и регуляторными изменениями;

маркетинговой и бренд стратегией;

стратегией разработки и выпуска товара или услуги на рынок;

моделью сделок по слиянию и поглощению;

стратегией долгосрочного взаимодействия с контрагентами и партнерами.

Характер стратегического риска организации варьируется в зависимости от типа рынка, на котором он работает. Например, строительство, фармацевтическая и финансовая отрасли сильно регулируются законами, различными стандартами, требованиями, и, соответственно, фактором стратегического риска является государственное вмешательство в условия их деятельности.

Стратегический риск может очень сильно влиять на рыночную стоимость организации. Следовательно, правильное управление данным риском увеличивает рыночную стоимость организации, и тем самым удовлетворяет интерес акционеров в стабильном росте принадлежащих им акций или долей. Ответственность за этот риск целиком и полностью возложена на руководство организации. Учитывая нестабильность факторов внешней среды, стратегический риск важен как для давно работающих организаций, так и для недавно созданных.) Финансовый риск - возможность возникновения убытков вследствие неблагоприятного развития и видоизменения финансовых рынков. Моделирование и управление данным риском требует использования тонких инструментов анализа, базирующихся на математических моделях) Операционный риск - риск прямых или косвенных убытков в результате неверного построения бизнес-процессов, неэффективности процедур внутреннего контроля, технологических сбоев, несанкционированных действий персонала или внешнего воздействия. Это определение подходит для организаций любой отраслевой направленности, но при этом, имеет недостаток, так как четко не разграничивает операционные и юридические риски. Поэтому, под операционным риском с целью формирования многозадачной классификации необходимо понимать риск прямых или косвенных потерь в результате неправильного действия или прекращения выполнения внутренних операционных процессов, неправильного поведения людей, нестабильного функционирования систем, а также неблагоприятных внешних событий, за исключением нарушения действующего законодательства.) Репутационный риск представляет собой угрозу и / или возможность изменения деловой репутации организации со всеми вытекающими отсюда последствиями. Данным риском необходимо управлять любой организации независимо от вида ее деятельности. В настоящее время в России данным риском занимаются только крупные организации. В большинстве случаев управление возложено на конкретных сотрудников, ответственных за PR, но их усилия оказываются непродуктивными из-за незнания точек воздействия на риск, в результате организации реагируют на негативные для репутации события постфактум, что является не управлением риском, а управлением кризисом - реактивный подход, когда меры направлены на уменьшение ущерба.) Юридический риск. Определение юридического риска, как угрозы возникновения убытков в результате наступления обстоятельств, обусловленных причинами правового характера, не формирует четких границ между операционным и юридическими рисками. На взгляд автора, с целью разрешения данной проблемы, под юридическим риском необходимо понимать риск возникновения убытков, обусловленный неблагоприятным для организации применением норм действующего законодательства.

Риски на этапах жизненного цикла организации

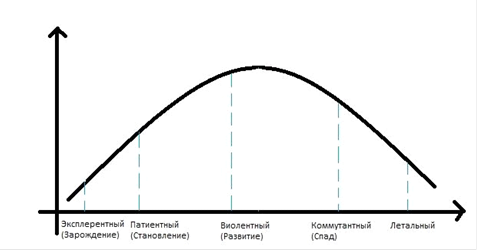

Можно выделить 5 главных этапа жизненного цикла организации, на которых и будем рассматривать возможные риски, которые сопровождают каждый из представленных на рисунке 3 этапов.

Рис. 3. Этапы жизненного цикла

Эксплерентный этап (зарождение) - этап появления бизнес - идеи, разработки бизнес - плана и нахождение средств на его реализацию. На этом этапе организацию «подстерегают» в основном внешние риски:

· Отсутствие возможности привлечения ресурсов;

· Действия конкурентов;

· Принятие нормативно-правовых актов, запрещающих или ужесточающих деятельность;

· Общеэкономическая ситуация;

· Форс-мажорные ситуации;

Патиентный этап (становление) - начинается с момента государственной регистрации предприятия. На этом этапе помимо внешних рисков появляются и внутренние:

· Разногласия между участниками

· «Риски развития»

Виолентный этап (развитие) - характеризуется большими объемами выпуска, оборота и прибыли на предприятии. Работают высококвалифицированные специалисты, используются современные основные производственные фонды, есть возможность самостоятельно производить необходимые лабораторные исследования и оценку качества продукции. Для предприятия на данном этапе меньшее значение играют внешние риски, организация - виолент имеет 3 разновидности:

· Национальный виолент

· Интернациональный виолент

· Деструктивный виолент - первый шаг в сторону следующего этапа, который характеризуется снижением прибыли при больших объемах производства.

Коммутантный этап (спад) - характеризуется снижением объемов производства, ростом издержек производства, снижением прибыли, переходом части высокоспециализированных специалистов в другие организации, ростом недогрузки мощностей, т.е. внутренними факторами. Помимо них на предприятие действуют внешние факторы: действия конкурентов, законодательные акты, экономическая ситуация, социальные риски. Положительные моменты этого этапа:

· Хорошая не загруженность оборудования

· Старые и опытные сотрудники

· Имя предприятия и его репутация

· Высокое качество продукции

· Оставшаяся часть консервативных покупателей

Летальный этап представляет собой прекращение деятельности в первоначальном виде: добровольная или принудительная ликвидация или реорганизация путем слияния, присоединения, разделения

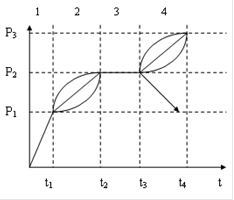

Возможно и не много другое объяснение рисков на этапах жизненного цикла предприятия, который во многом похож на жизненный цикл организации, вследствие различного проявления и влияния на каждом этапе жизни организации. По своей типологии ниже представлены жизненные циклы риска для специалистов разной направленности (Рис. 4.) (предпочитающие риск, избегающие риск, безразличные к риску) [8].

Рис. 4. Жизненный цикл риска

Если рассмотреть каждый период в отдельности то можно выделить:

Первый этап - организация еще не выделяет риск как таковой, любые потери относятся на счет неопределенности рыночной экономики. На стадии входа на рынок организация рассматривает потери как само собой разумеющееся, но часть потерь могла бы быть ликвидирована, в случае выбора правильной стратегии риск-менеджмента. В организации всегда присутствуют риски, которые могут быть критичны для деятельности, либо приносящие небольшие негативные последствия. На данном этапе человеческому восприятию безразлична степень риска для достижения намеченной цели.

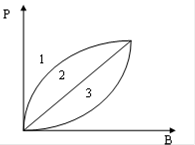

Второй этап - организация ставит перед собой цели закрепится. Кривая риска претерпевает изменения в нескольких вариантах. Все зависит от стратегии и «агрессии» предприятия на рынке, предприятие может занимать любую позицию, так как в условиях рыночной экономики и определенной доли неопределенности, любая стратегия может принести благоприятный эффект. Кривые риска выглядят на данном участке следующим образом (Рис. 5):

Рис. 3 - Восприятия риска-выгоды

Для первой группы предприятий достижение выгоды может быть сопряжено с избыточным риском. Для достижения небольшой выгоды, данная группа готова рисковать, с возможностью потерять больше чем она могла бы получить. Вторая группа не воспринимает риски, относится к ним безразлично. Довольна редкое ситуационное восприятие, не характерное в условиях рыночной экономики и конкуренции. Третья кривая является в основании своем кривой риска которую используют финансовые менеджеры, она отображает что для достижения выгоды организация не готова рисковать в крупном размере. Приращение выгоды должно быть существенно выше роста степени риска, для принятия решения о продолжение проекта. Обычно именно данная кривая используется при построение кривых рисков, на которых выстраивается страховое основание.

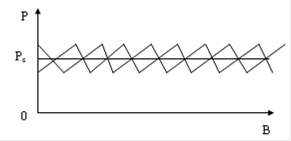

При стабилизации деятельности организации, участок 3, происходит примерная стабилизация риска в одном и том же уровневом диапазоне. Устойчивая организация способна планировать и стабилизировать риски на одном и том же уровне. Примерные колебания выглядят как постоянно меняющаяся кривая, но в целом можно выделить какой-то усредненный уровень риска (Рис. 6).

Рис. 6 - График изменения риска

В дальнейшем возможны два варианта исхода события, или компания начинает более активное расширение и выходит на рынок с новыми рисками, либо компания «угасает» и прекращает свою деятельность. В этом случае риски либо растут либо наоборот уменьшаются в зависимости от того какую позицию занимает организация.

Учитывая данную типизацию концепции развития рисков возможно: построение стратеги управления рисками на предприятии на каждом этапе деятельности организации, выработка тактики и методологии управления для каждого этапа, а также проведение границы психологического риска, для дальнейшего смешения кривых риска.

Детальная проработка жизненного цикла риска, понимание его дальнейшего поведения в рамках управления организацией, позволяет оценивать степень его изменения, а также возможный вектор развития. Данное осознание позволит более грамотно вырабатывать стратегии управления, для повышения эффективности различных процессов, а также повышение устойчивости организации. Осознание развития риска расширит понятие организации о действительном положении дел, его развитию, направленности и созданию целевых программ развития.

Заключение

Жизненный цикл организации - это период, в течение которого организация проходит четыре стадии своего развития: создание, рост, зрелость и упадок (спад).

При изучении этапов развития организации можно выделить следующие их виды: этап предпринимательства, коллективности, формализации и управления, выработки структуры и упадка. Но это всего лишь один из вариантов.

На сегодняшний день, выделяются две основные модели жизненного цикла организации, которые были предложены Ларри Грейнером и Ицхаком Адизесом.

Ларри Грейнер последовательно выделяет пять этапов, называя их «стадиями роста». Каждая стадия - одновременно следствие предыдущей и причина последующей стадии: рост через креативность, директивное руководство, делегирование полномочий, координацию и сотрудничество.

Развивая идеи Грейнера, И. Адизес предположил, что динамика организационного развития, носит циклический характер. Эту идею он заложил в основу теории жизненных циклов организации. Согласно модели Адизеса, в процессе жизнедеятельности организации можно выделить десять закономерных и последовательных этапов: выхаживание, младенчество, детство, юность, расцвет, стабилизация, аристократизм, ранняя бюрократия, полная бюрократия и смерть. На практике данная модель позволяет прогнозировать развитие событий и возникновение критических ситуаций, а значит, дает возможность подготовиться к ним надлежащим образом.

Специалисты выделяют: стратегические, проектные, программные, финансовые, экологические, технологические, операционные, кадровые, юридические, мерочные, репутационные и другие виды рисков. Но на практике и для минимизации возможных разногласий все риски делятся на 5 групп: стратегические, финансовые, операционные, репутационные и юридические риски.

При анализе же самих рисков, сопутствующих каждому этапу деятельности организации можно заметить, что основные риски возникают на первоначальных этапах развития организации. Это в основном внешние риски: отсутствие возможности привлечения ресурсов, действия конкурентов, общеэкономическая ситуация и другие. В процессе развития и расширения организации приоритеты немного меняются и на место внешних рисков приходят внутренние, например, разногласия между участниками. При минимизации влияния рисков на начальных этапах возможен выход в лидеры рынка определенного сегмента, и удержание данной позиции долгое время, но необходимо учитывать и тот факт, что со временем, с развитием технологий и активными действиями конкурентов, позиции могут снижаться. Организация должна постоянно развиваться, улучшать качество, снижать себестоимость, внедрять новые технологии - и только в этом случае возможно эффективное развитие и благосостояние организации.

Список литературы

цикл адизес риск жизненный

1. Б.З. Мильнер Теория организации. Москва ИНФРА-М 2005 г.

2. Г.Р. Латфуллин, О.Н. Громова. «Организационное поведение: Учебник для вузов»: ЗАО Издательский дом «Питер»; Санкт-Петербург, 2004

. Журнал «Маркетинг в России и за рубежом» 2007 год, №3

. Иванов Д.Е. Жизненные стадии и циклы организации. - М.: Парта, 2005. - 75 с.

. Кушелевич Е.И., Филонович С.Р. Теория жизненных циклов организации и российская действительность. // Социс. - 2006. - №10.

. Теория управления (58) УЭкС, 10/2013 Жизненный цикл и изменения рисков по мере изменения жизненного цикла организации. Лазутин А.М.

. Финансы и кредит (30) УЭкС, 6/2011 Классификация рисков, как многозадачный инструмент риск-менеджмента организаций Соколов Д.В.