Характеристика предприятия ООО «Уфа -online». Миссия компании «Уфа -online» - удовлетворение потребностей клиентов в разнообразной оперативной информации и общении путем предоставления услуги доступа в Интернет. Услуги:

- коммутируемый доступ в Интернет (подключение к серверу через телефонные линии с помощью технологии Dial-up (несмотря на некоторые недостатки, технология Dial-up-доступа остается по-прежнему наиболее распространенной и востребованной большинством Интернет-провайдеров));

- доступ в Интернет по выделенным каналам для корпоративных пользователей (витая пара, оптико-волоконное соединение);

- построение локальных выделенных сетей Интернет (ЛВС) для частных пользователей и подключение их к Интернету — «Домашний Интернет», включая возможность пользования локальными ресурсами (фильмы, музыка, библиотека, программное обеспечение);

- доступ в Интернет по радиорелейной линии (в качестве носителя сигнала используется радиоканал);

- IP-телефония (клиенты системы звонят с обычного телефона на голосовой шлюз провайдера, следуя указаниям голосового меню, проходят авторизацию на RADIUS-сервере (набирая PIN-код на телефоне с тоновым набором) и получают возможность совершать звонки по сети Voice-over-IP, достигается высокое качество международной и междугородной связи при достаточно низкой стоимости);

- услуги электронной почты;

- размещение виртуального сервера на физическом сервере провайдера, доступном из глобальной сети Интернет (hosting - предоставление услуг хостинга удовлетворяет потребность физического хранения информации, доступной для получения через Интернет);

- размещение и подключение к сети Интернет физического сервера клиента (co-location);

- аренда программных продуктов;

- «Большие возможности для малого офиса» — одновременный доступ к телефонной сети общего пользования и сети Интернет по одному IP-каналу;

- VPN (Виртуальные частные сети);

- скоростной широкополосный доступ в Интернет по технологии ADSL (доступ в Интернет через модем ADSL, не занимающем телефонную линию);

- услуги сервисного обслуживания пользователей;

- предоставление клиентам различных вариантов оплаты услуг (банк, web-money, система STB, Яndex, e-port, дилеры).

Для предоставления услуг коммутируемого доступа в Интернет компания «Уфа -online» арендует широкий канал в Интернет (опт) у компании «Ростелеком» и распродает его конечным пользователям в виде узких каналов (розница), которые допускают подключение по телефонной линии через модем, установленный в компьютере пользователя. Все пользователи, имеющие доступ в сеть Интернет или собирающиеся его получить, хотят, чтобы системы доступа обеспечивали высокую и постоянно растущую скорость передачи данных по разумной цене. Причем многие пользователи также не только не против, но и стремятся к тому, чтобы их доступ в сеть Интернет был как можно теснее связан с средствами, позволяющими им получать доступ к другим службам. Технологии xDSL позволяют создать постоянно установленное соединение, обеспечивают высокую скорость передачи данных и оставляют возможность одновременного с работой в сети Интернет использования обычной телефонной связи.

Замедление темпов роста базового статистического показателя развития Интернета - динамики количества пользователей - отмечалось лишь в 1999 году, это было последствие кризиса. Однако уже с 2001 года интерес к новым технологиям со стороны представителей, как частного сектора, так и корпоративного вновь начал быстро расти. В среднем же на протяжении последних пяти лет максимальная аудитория российской сети ежегодно прирастала на 79%. Темпы роста числа Интернет-пользователей сопоставимы только с динамикой числа абонентов сотовой связи, а на фоне пятипроцентного прироста абонентов традиционной телефонии они выглядят особенно впечатляющими. На сегодняшний день в России насчитывается более 300 Интернет-провайдеров. Двадцатка крупнейших российских Интернет-провайдеров делит между собой 70-80% общих доходов, получаемых в этом сегменте российского рынка. Как ожидается, этот сегмент рынка Интернет-услуг будет быстро расти и в ближайшие несколько лет (на 20-40% в год). К 2010 году оборот компаний, оказывающих услуги передачи данных, составит 3,2 млрд. долларов, притом, что по сравнению с нынешним уровнем цены на Интернет-доступ к этому времени упадут на 20-30%.

Годовой объем рынка Интернета в Уфе оценивается в 12 млн. долларов США. Его рост за последние 3 года в денежном и количественном выражении составлял примерно 10%, такие темпы роста рынка Интернета в столице сохранятся и в 2004 г. Сегодня в Уфе насчитывается около 0,2 млн. пользователей Интернета, в том числе 90–100 тыс. – домашних пользователей, 90% которых пользуются коммутируемым доступом в сеть (dial-up).

Итак, на сегодняшний день на рынке Интернет-доступа протекают процессы, которые наблюдаются в тех странах, где формирование этого рынка закончилось 5 и более лет назад. Речь идет о слияниях и поглощениях среди провайдеров — процесс, который неизбежно ведет к повышению концентрации предложения на рынке и росту его монополизированности. Отсюда можно заключить, что Россия демонстрирует не просто хорошие результаты в этих двух секторах. Если, в общем, по миру доходы от доступа и хостинга в 2003 году превысили 50 % от общих доходов отрасли связи, то в России они составляют пока 9 % (этот показатель очень высок, если принимать во внимание разницу в «возрасте» мирового и российского Интернета).

Возникновение и постоянное освоение конкурентами новых технологий предоставления Интернет-доступа, их инициативная рекламная политика, наличие инвестиционного потенциала, а также возрастающий спрос на новые, более совершенные услуги и технологии со стороны потребителей услуг создают объективную необходимость компанию «Уфа -online» активно включаться в борьбу за потенциальных клиентов и ресурсы. Резюме анализа внешних стратегических факторов предприятия представлено в таблице 2.1:

Таблица 2.1

Анализа внешних стратегических факторов (EFAS)

| Внешние стратегические факторы | Вес фактора | Оценка фактора | Взвешенная оценка |

| Возможности | |||

| 1. Рост уровня жизни населения, повышение платежеспособности потребителей | 0,20 | 0,80 | |

| 2. Появление новых технологий предоставления услуг доступа в Интернет (расширение возможностей выбора технологий Интернет-провайдерами) | 0,10 | 0,40 | |

| 3. Развитие у населения потребности доступа в Интернет | 0,05 | 0,10 | |

| 4. Развитие коммуникационной инфраструктуры городов | 0,05 | 0,05 | |

| 5. Инвестиционный потенциал отрасли (наличие инвесторов, спонсорского капитала) | 0,15 | 0,60 | |

| 6. Появление квалифицированного персонала | 0,05 | 0,15 | |

| Угрозы | |||

| 1. Конкуренция на внутреннем рынке | 0,10 | 0,4 | |

| 2. Низкий уровень развития коммуникационной инфраструктуры провинции | 0,03 | 0,03 | |

| 3. Предполагаемое насыщение существующего сегмента рынка (крупных городов) | 0,10 | 0,30 | |

| 4. Компьютерная преступность | 0,07 | 0,07 | |

| 5. Новые технологии конкурентов | 0,05 | 0,10 | |

| 6. Возникновение новых потребностей клиентов в более совершенных услугах, технологиях | 0,05 | 0,10 | |

| Суммарная оценка | 1,0 | 3,1 |

Суммарная взвешенная оценка равна 3,1, следовательно, реакция предприятия на факторы внешней среды находится на среднем уровне, что связано с недостаточным вниманием к такой важной составляющей внешней среды, как изучение спроса, динамики потребностей реальных и потенциальных потребителей услуг компании, удовлетворенности деятельностью предприятия, качеством, стоимостью, ассортиментом услуг и сервисом, а также состояния и развития конкурентной среды.

Одним из конкурентных преимуществ компании «Уфа -online» является наличие высококвалифицированного персонала - работу компании обеспечивают следующие специалисты:

- генеральный директор – занимается важнейшими организационными и финансовыми вопросами;

- главный менеджер – обеспечивает работу всего офиса компании, координирует действия персонала);

- бухгалтер;

- системный администратор (2 человека, круглосуточно) – обеспечивает работу всех серверов и компьютеров компании, а также локальной сети;

- помощник системного администратора;

- веб-мастер – отвечает за разработку и дальнейшее обеспечение работоспособности сайта компании, а также за различные сервисы, такие как почта, размещение страничек пользователей на сервере и пр.;

- круглосуточная служба поддержки – суппорты (3 человека) – отвечают на телефонные звонки и почтовые запросы абонентов, у которых возникли проблемы при работе с системой предприятия;

- специалисты по техническому обслуживанию и ремонту оборудования (2 человека) – обеспечивают работоспособность оборудования компании;

- вспомогательный персонал (секретарь, курьер, охранник (2 человека).

Материально-техническая база: для организации бизнеса Интернет-провайдер «Уфа -online» арендует помещение площадью 150 м2. Здесь располагается и офис компании.

Перечень и оценка сильных и слабых сторон «Уфа -online» представлены в таблице 2.2:

Таблица 2.2

Анализа внутренних стратегических факторов

| Внутренние стратегические факторы | Вес фактора | Оценка фактора | Взвешенная оценка |

| Сильные стороны | |||

| 1. Высокое качество предоставляемых услуг | 0,20 | 1,0 | |

| 2. Наличие квалифицированного персонала | 0,10 | 0,4 | |

| 3. Разнообразие услуг (широкий ассортимент) | 0,05 | 0,15 | |

| 4. Разумная ценовая политика (предоставление выгодных тарифов клиентам) | 0,05 | 0,2 | |

| 5. Использование инновационных технологий | 0,15 | 0,6 | |

| 6. Стабильное положение на рынке | 0,10 | 0,3 | |

| Слабые стороны | |||

| 1. Пассивная рекламная деятельность | 0,15 | 0,3 | |

| 2. Нет системы мониторинга обществ. мнения | 0,15 | 0,3 | |

| 3. Низкий уровень организационной культуры | 0,05 | 0,15 | |

| Суммарная оценка | 1,0 | 3,4 |

Из анализа слабых и сильных сторон деятельности предприятия следует, что управление внутренними ресурсами и потенциалом с учетом недостатков находится также на среднем уровне (хотя и несколько выше общей оценки учета внешних факторов), так как суммарная оценка составляет 3,4 балла. Недостаточное внимание менеджмента к рекламной стороне деятельности компании, отсутствие оперативной систематической информации о потребностях клиентов, необходимой для принятия эффективных управленческих решений, и низкий уровень организационной культуры, не позволяющий в полной мере использовать творческий потенциал высококвалифицированного персонала в интересах достижения цели предприятия (что особенно важно в сфере деятельности, тесно связанной с инновационными процессами), значительно ослабляет конкурентные преимущества компании «Уфа -online» на рынке услуг Интернет-провайдеров.

В настоящее время рынок услуг доступа в Интернет в Уфе представлен более чем 50 компаниями. Но, несмотря на такое обилие фирм Интернет-провайдеров спрос на услуги Интернет не уменьшается, что создает объективные предпосылки для развития отрасли. Многие из этих фирм предоставляют целый набор различных вариантов доступа в Интернет, а также спектр дополнительных услуг, как и компания «Уфа -online», значит они и являются ее потенциальными конкурентами.

Сервис компании «Уфа -online» отличается высоким качеством при относительно низкой цене, в этой связи фактическими конкурентами предприятия являются фирмы второго уровня иерархии рынка Интернет-доступа, обладающие такими же преимуществами. Новые провайдеры среднего уровня по некоторым характеристикам оказываются сегодня в более выгодном положении, чем работающие в данный момент старые, поскольку технология становится все более отработанной, аппаратура дешевеет, рынок развивается, число потенциальных пользователей растет, они в значительной степени могут воспользоваться трудами конкурентов, годами вкладывавших силы и средства в развитие инфраструктуры и маркетинг Интернет-услуг. Более того Интернет-провайдеры первого уровня иерархии не представляют серьезной конкуренции копаниям среднего звена, так как в основном ориентированы на предоставление услуг доступа крупным корпоративным клиентам. В качестве основных конкурентов «Уфа -online» можно выделить ЗАО "Комстар" (Конкурент № 1) и ЗАО "ЗЕБРА ТЕЛЕКОМ" (Конкурент № 2). Для выделения стратегических групп конкурентов (СГК) необходимо построить позиционную карту СГК на основе корреляции показателей цены и качества услуг конкурирующих фирм (параметр качества включает скорость передачи/получения данных, чистоту и непрерывность сигнала, для почтового ящика – объем памяти; цена представлена безлимитными тарифами за месяц, что позволяет избежать несоответствия в способах расчета цены (почасовом и по объему информации). Исходные данные для построения позиционной карты СКГ приведены в таблицах 2.3 – 2.5.

Таблица 2.3

Значения показателей цены и качества услуг «Уфа -online» для построения позиционной карты СГК

| № п/п | Наименование услуги | Цена, USD/мес. | Качество |

| Доступ в Интернет по коммутируемым линиям | |||

| Доступ в Интернет по выделенной линии (технологии xDSL и оптоволокно) | |||

| Доступ в Интернет по спутниковому каналу | |||

| Доступ в Интернет по радиорелейной линии | |||

| Услуги электронной почты (почтовый ящик) | 0,1 |

Таблица 2.4

Значения показателей цены и качества услуг ЗАО «Комстар» (Конкурент № 1) для построения позиционной карты СГК

| № п/п | Наименование услуги | Цена, USD/мес. | Качество |

| Доступ в Интернет по коммутируемым линиям | |||

| Доступ в Интернет по выделенной линии (технологии xDSL и оптоволокно) | |||

| Доступ в Интернет по спутниковому каналу | |||

| Доступ в Интернет по радиорелейной линии | |||

| Услуги электронной почты (почтовый ящик) | 0,1 |

Таблица 2.5

Значения показателей цены и качества услуг ЗАО «ЗЕБРА ТЕЛЕКОМ» (Конкурент № 2) для построения позиционной карты СГК

| № п/п | Наименование услуги | Цена, USD/мес. | Качество |

| Доступ в Интернет по коммутируемым линиям | |||

| Доступ в Интернет по выделенной линии (технологии xDSL и оптоволокно) | |||

| Доступ в Интернет по спутниковому каналу | |||

| Доступ в Интернет по радиорелейной линии | |||

| Услуги электронной почты (почтовый ящик) | 0,0 |

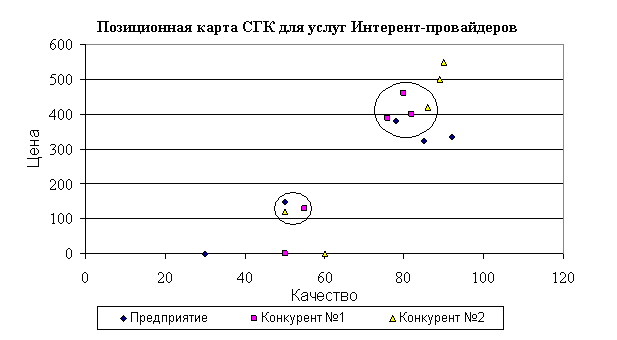

Выделение групп услуг конкурирующих фирм позволяет определить позиции услуг «Уфа -online» относительно соответствующих видов услуг конкурентов, а следовательно указывает на те продукты, которые наиболее подвержены конкуренции на рынке Интернет-услуг. Из Рисунка 1 видно, что первую группу конкурирующих продуктов образуют услуги коммутируемого доступа в Интернет (как самого первого, известного и разработанного вида доступа), основным конкурентом компании «Уфа -online» по услуге dial-up-доступа является ЗАО "Комстар", качество рассматриваемой услуги которого несколько выше при более низкой цене. Вторая группа конкурирующих услуг Интернет-доступа представлена услугами спутникового Интернета (конкуренты) и доступа по радиорелейной линии (предприятие).

Рисунок 2.1 Позиционная карта стратегических групп конкурентов (СГК)

Выделение групп услуг конкурирующих фирм позволяет определить позиции услуг «Уфа -online» относительно соответствующих видов услуг конкурентов, а следовательно указывает на те продукты, которые наиболее подвержены конкуренции на рынке Интернет-услуг. Из Рисунка 2.1 видно, что первую группу конкурирующих продуктов образуют услуги коммутируемого доступа в Интернет (как самого первого, известного и разработанного вида доступа), основным конкурентом компании «Уфа -online» по услуге dial-up-доступа является ЗАО "Комстар", качество рассматриваемой услуги которого несколько выше при более низкой цене. Вторая группа конкурирующих услуг Интернет-доступа представлена услугами спутникового Интернета (конкуренты) и доступа по радиорелейной линии (предприятие). Конкурентами для радиодоступа предоставляемого Предприятием выступают услуги спутникового доступа ЗАО «Комстар» и ЗАО «ЗЕБРА ТЕЛЕКОМ», но только по критерию качества, так как цены на спутниковые услуги у конкурентов выше. Так, следуя позиционной карте, можно выделить несомненные конкурентные преимущества ООО «Уфа -online» по предоставлению доступа в Интернет по выделенной линии (технологии xDSL и оптоволокно) и через спутник, так как качество их относительно высокое и находится на уровне конкурентов, а цена значительно ниже. Следовательно, есть основания сконцентрировать внимание на развитии именно этих направлений для дальнейшего развития конкурентных преимуществ и закрепления позиции компании на рынке с услугой спутникового доступа в Интернет.

Необходимо отметить, что конкуренты предприятия широко известны в сфере предоставления услуг Интернет-доступа и занимают значительную долю рынка благодаря активной рекламной деятельности и эффективной организации связей с общественностью.

Для улучшения своей конкурентной позиции относительно ЗАО «Комстар» (Конкурент №1) и ЗАО «ЗЕБРА ТЕЛЕКОМ» (Конкурент №2) предприятию «Уфа -online» в первую очередь следует обратить внимание на проблему маркетинга (целесообразна организация в рамках предприятия системы мониторинга общественного мнения (реальных и потенциальных потребителей) или использование независимой консультационной поддержки в интересах получения информации, необходимой для прогнозирования спроса, планирования развития, сбыта; активизация рекламной деятельности и связей с общественностью, что также повлияет на увеличение объема реализации услуг); затем необходимо улучшить менеджмент на предприятии (возможно, за счет организации системы повышения квалификации персонала (в том числе совершенствование профессиональных качеств высшего руководства) и формирования корпоративной культуры, что создаст благоприятную среду для проявления инициативности сотрудниками, раскрытия их творческого потенциала в интересах достижения целей организации). Следующими по важности относительно Конкурента №1, согласно профилю КП, являются проблемы дальнейшего снижения стоимости услуг для потребителей, совершенствования качества сервисного обслуживания и услуг Интернет - доступа. Напротив, как уже отмечалось перед Конкурентом №2 предприятие имеет значительные конкурентные преимущества в области ценовой политики.

Для формирования продуктовой стратегии компании можно воспользоваться построением матрицы Бостонской консультационной группы (БКГ). В ассортименте услуг компании существует 7 наиболее популярных (продаваемых) продукта, для которых и будет формироваться стратегия. Исходные данные для построения матрицы БКГ рассчитаны и приведены в таблице (показатель доли находим как отношение объема продаж определенного продукта к общему объему реализации услуг компании, умноженному на 100%).

Таблица 2.7

| № п/п | Услуга | Объем продаж/ количество пользователей | Доля рынка, 2003 год, % | ||

| 2002 год | 2003 год | Предприятие | Конкурент №1 | ||

| Доступ в Интернет по коммутируемым линиям | |||||

| Подключение к серверу через Dial-up | 0,3 | 2,0 | |||

| Доступ в Интернет по технологии xDSL | |||||

| Доступ в Интернет по спутниковому каналу | |||||

| Доступ в Интернет по радиорелейной линии | |||||

| IP-телефония | |||||

| Хостинг | 2,5 | ||||

| Сумма: |

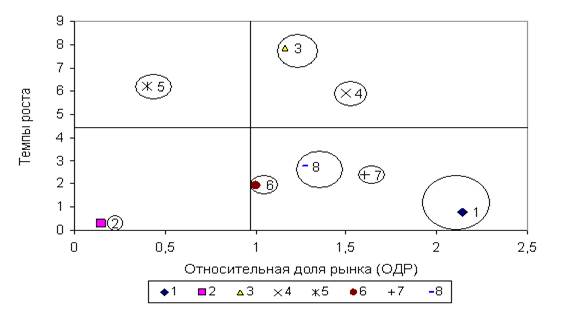

На основе этих данных определяем темпы роста, относительную долю рынка (ОДР) и долю продуктов в общем объеме реализации услуг предприятия (таблица) для дальнейшего построения матрицы БКГ и формирования продуктовой стратегии предприятия.

Таблица 2.8

| Показатели | № услуги (согласно перечню продуктов в таблице) | |||||||

| Темпы роста рынка | 0,78 | 0,29 | 7,84 | 5,9 | 6,19 | 1,96 | 2,4 | 2,75 |

| Относительная доля рынка | 2,14 | 0,15 | 1,16 | 1,5 | 0,4 | 1,0 | 1,6 | 1,26 |

| Доля продукта в общем объеме реализации предприятия | 37,43 | 1,68 | 25,7 | 2,83 | 8,92 | 2,55 | 2,1 | 20,2 |

Определяем центральную линию матрицы БКГ, для чего находим середину интервала максимального и минимального значений ОДР: (2,14– 0,15): 2 = 0,99.

Матрица БКГ для услуг компании «Уфа -online», 2003 год

На основе матрицы БКГ определю следующие стратегии развития (деловые стратегии) продуктов:

Продукты 1, 8, 7, 6 располагаются в секторе «дойная корова» матрицы БКГ. Услуги доступа в Интернет по коммутируемым линиям (подключенные пользователи) (1) и аренда программных продуктов (8) дают значительные положительные потоки прибыли. Но темпы роста рынка услуги коммутируемого доступа в Интернет стремительно сокращаются, что дает основания говорить о вероятности уменьшения доли рынка данной услуги в 2006 г., т.к. многие пользователи переходят к более качественным и удобным способам доступа в Интернет (переподключение). Поэтому относительно услуги 1 целесообразно придерживаться стратегии получения максимально возможной прибыли от предоставления коммутированного доступа в Интернет оставшимся пользователям и вкладывать инвестиции в развитие услуг – «звезд». Относительно услуги 8 следует придерживаться стратегии удержания рынков с сохранением существующей доли рынка. Услуги IP-телефонии (6) и хостинга (7) имеют меньшие объемы реализации, но также занимают значительную долю рынка и являются перспективными в отношении прибыльности.

Продукты 3 и 4 располагаются в секторе «звезда» матрицы БКГ. Это означает, что услуги доступа в Интернет по выделенной линии (технологии xDSL и оптоволокно) и доступа в Интернет по спутниковому каналу могут давать значительные положительные потоки прибыли, если в них будут вложены соответствующие инвестиции. Для них характерна стратегия роста. Они требуют значительных инвестиций для расширения доли рынка и роста объемов продаж. Их инвестирование может осуществляться за счет финансовых средств, образующихся после реализации продуктов 1, 8, 7, 6.

Продукт 5 (услуга доступа в Интернет по радиорелейной линии) располагается в секторе «проблема» матрицы БКГ, при соответствующем пристальном к нему внимании, поддержке инвестициями и сохранении динамичного роста темпов развития, он способен перейти в сектор «звезда». После чего он будет способен приносить значительные потоки прибыли. К нему следует применить стратегию роста, увеличения объемов реализации.

Продукт 9 располагается в секторе «собака» матрицы БКГ. Услугу одключения к серверу через телефонные линии с помощью технологии Dial-up следует вывести с рынка и применить к нему стратегию «сбора урожая», что означает: получение всех возможных выгод от него, а затем сворачивание деятельности по его реализации.

Заключение

Разработка стратегии предприятия на основе комплексного изучения и анализа показателей деятельности организации с помощью различных методов оценки конкурентных преимуществ, стратегических факторов внешней и внутренней среды – важное условие эффективного функционирования и развития любого предприятия в долгосрочной перспективе.

Пока все рынки, на которых действует фирма, растут, сохраняя стабильность, можно определить перспективы ее развития, изучив тенденции в прошлом. Но когда у фирмы нет четких и стабильных перспектив роста, она сталкивается с необходимостью дифференцировать оценки внешних условий деятельности: тенденций, проблем, благоприятных возможностей. Для этого необходимо выделять стратегические зоны хозяйствования. Далее возникает необходимость выделения внутри фирмы подразделений, ответственных за определенную СЗХ. Эти подразделения называются стратегическими хозяйственными центрами.

В виду нестабильности ресурсного обеспечения, неопределенности и сложности, развития технологий и социально-экономических условий может оказаться желательным выделение во внешней среде фирмы соответственно зон стратегических ресурсов, зон стратегических технологий и групп стратегического влияния.

Следующим этапом стратегического анализа является этап, в котором определяются перспективы фирмы в каждом СЗХ. Их определяют по тем возможностям, которые открываются в данной СЗХ, что измеряется оценками перспективы спроса и рентабельности в данной зоне, и уровнем экономической, социально-политической и технологической нестабильностями.

Фирма должна выбрать для себя свой конкретный статус в каждом из СЗХ. Здесь измерителями служат соотношения между капиталовложениями фирмы и оптимальным объемом капиталовложений для конкретной СЗХ. Так же измерителем является соотношения между стратегией фирмы и оптимальной стратегией, управленческими возможностями и тем, чем должны располагать сильнейшие конкуренты в данной СЗХ.

Определив для себя дальнейшие перспективы, фирма может либо принять их, либо уйти, отказаться от данной СЗХ. Фирма так же может изменить свой выбор конкурентного статуса.

Выбор осуществляется в несколько приемов. В первую очередь определяется оптимум стратегических позиций, с которых фирма начинает свою деятельность, добиваясь положения ведущего конкурента в данной СЗХ.

Далее определяется запас времени для возможности сделать своевременный поворот. А затем уже делается подсчет насколько оптимальный выбор сможет улучшить отдачу капиталовложений фирмы. Если улучшения не предвидятся, то фирма начинает рассматривать альтернативные варианты решения: снижения требований к оптимуму и сокращения капиталовложений, другими словами, выжать все до конца. Либо происходит уход из данной СЗХ.

СЗХ, в которой при оптимальном выборе возрастает отдача капиталовложений, должна сопоставляться с другими СЗХ. Существует два способа сравнения. Это применение минимального коэффициента отдачи, анализа полного набора, с которого начинается дополнительное финансирование развития. Если общее соотношение, состав и набор СЗХ оказываются неопределенными, то к применению минимального коэффициента отдачи следует относиться с осторожностью.

В рамках данной работы дана характеристика предприятия Интернет-провайдера ООО «Уфа -online», проведен анализ внешней и внутренней среды компании, выявлен круг проблем предприятия на современном этапе развития и выделены приоритетные; на основе результатов анализ конкурентов и применения анализа на основе портфельных матриц, разработана стратегия организации; по результатам расчетов темпов роста рынка услуг Интернет-доступа и относительной доли рынка услуг компании построена матрица БКГ и разработана продуктовая стратегия предприятия, дан прогноз состояния продуктового портфеля компании «Уфа-online» на 2006 год; на основе разработанной по результатам конкурентного анализа стратегии и продуктовой стратегии предложена общая стратегия деятельности предприятия и дана оценка ее эффективности, предложены некоторые рекомендации по реализации выбранной стратегии.

Список использованной литературы

1. Ансофф И. Стратегическое управление. Интернет версия книги находится по адресу www.strategy.bos.ru

2. Боумэн К. Основы стратегического менеджмента. – М.: Банки и биржи, ЮНИТИ, 2001. – 495с.

3. Виханский О. Стратегическое управление. – 2-е изд., перераб. и доп. – М.: Гардарика, 1998. – 296с.

4. Виссема Х. Стратегический менеджмент и предпринимательство. Возможности для будущего процветания. Пер. с анг. М.: «Финпресс», 2000. – 383с.

5. Гольдштейн Г. Л. Стратегический менеджмент. – Т.: Изд-во ТРУТУ, 2003. –125с.

6. Карами А., Аналоуи Ф. Стратегический менеджмент. – М.: «Юнити», 2005. – 579с.

7. Клиланд У. Стратегическое планирование в организациях. –М, 2000.

8. Томпсон А. А. мл., Стрикленд А. Дж. III. Стратегический менеджмент. Концепции и ситуации. Девятое издание. – М.: ИНФРА-М, 2000. – 128с.

9. Голубков Е. П. Стратегическое планирование и роль маркетинга в организации // «Маркетинг в России и за рубежом», №3, 2000

10. Ефремов В. С. Организация, бизнес-системы и стратегическое планирование // «Менеджмент в России и за рубежом», №2, 2003

11. Туленков Н. Ключевая позиция стратегического менеджмента в организации // Проблемы теории и практики управления. №4, 2001

13. Шамолин М. //«Мыслить стратегически»// "Вестник McKinsey, №2, 2002

12. www.businessman.ru Курс лекций по стратегическому планированию.

Приложение 1

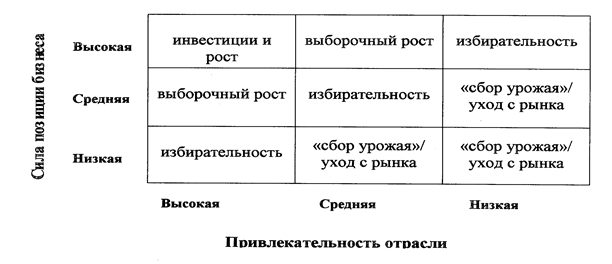

Рис. 1.1 Решетка планирования СХЕ

Приложение 2

| Инвестирование и рост | Инвестирование и рост | Избирательность |

| Инвестирование и рост | Избирательность | Сбор урожая Уход с рынка |

| Избирательность | Сбор урожая Уход с рынка | Сбор урожая Уход с рынка |