Таблица 7 Обобщающие показатели

| Все население | 100% | |

| До 3 тыс. руб. | 70,3% | |

| 3-6 тыс. руб. | 23,7% | |

| Более 6 тыс. руб. | 6% |

Определим количество людей с разным доходом, которые согласны приобрести товар за предлагаемую цену:

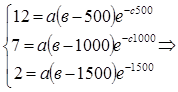

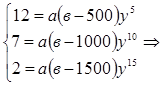

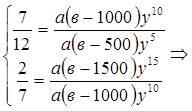

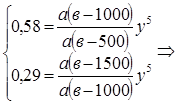

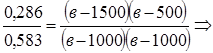

1) цена равна 500руб.

q1=10,2  10

10

2) цена равная 1000руб.

q2= 5,542 6

3)цена равная 1500 руб.

q3=2,011 2

Таблица 8 Обобщающие показатели

| P | |||

| q | |||

| Pq |

Рассчитаем выборочную долю:

Предельная ошибка выборки и доверительный интервал для доли:

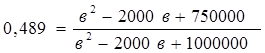

Составим пропорцию:

, отсюда q = 80000

, отсюда q = 80000

Используя генеральную совокупность и долю людей можно найти следующий интервал:

- это интервал нашего спроса.

- это интервал нашего спроса.

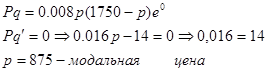

Таким образом, можно сказать, что покупатели предпочитают цены на товары в 500 и 1000 рублей. А средний доход жителей в остовном состовляет 6000 рублей.

2. Анализ рынка одежды в России

В структуре российского рынка одежды около 63% рынка одежды занимают 11 городов с населением более 1 млн. человек, включая г.Москву. На г.Москву приходится 21% от объема всего российского рынка одежды, на г.Санкт-Петербург – 14%. Следует отметить, что доля московского рынка в объеме рынка одежды России снижается (в 2006 году, по расчетам компании «МаркетМастерс» доля рынка одежды г.Москвы составляла порядка 25,6% в структуре российского рынка одежды, а в 2004 году – 40%).

Оборот розничной торговли одеждой в Москве в 2009 году снизился на 20% по сравнению с 2008 году. В течение четырех лет 2004 по 2006 г.г. прирост оборота розничной торговли в Москве составлял 13,9% - 16,8% в год, с 2007 года темпы роста оборота одежды в г.Москве стали снижаться и составили в 2007 году 15%, в 2008 году – 10%.[5]

Эксперты рынка одежды считают, что в ближайший год московский рынок будет и дальше снижаться – порядка 15-20% в год (в сопоставимых ценах). Эксперты отмечают, что состояния стагнации московский рынок одежды достигнет не ранее начала 2011 года, и далее, возможно, начнется медленно расти.

По данным исследования, проведенного компанией «МаркетМастерс» в декабре 2009 года более половины казанцев (54%) при выборе места покупки одежды в первую очередь обращают внимание на ценовой уровень данной торговой точки. При этом выбирая одежду внутри торговой точки, мужчины ставят ценовой фактор на 4ое место.

В 2009 году по сравнению с 2006 годом среди мужчин г. Казани увеличилась доля тех, кто при выборе торговой точки для покупки одежды ориентируется на ценовой фактор. И при этом снизилась доля мужчин, которые акцентируют внимание на цену, выбирая одежду уже внутри торговой точки.

При выборе магазинов при покупке одежды, доминирующая доля москвичей (89%) предпочитает покупать одежду в мультимарочных магазинах одежды. Доля тех, кто предпочитает покупать одежду в мономарочных магазинах одежды выше всего среди мужчин в возрасте от 36 до 45 лет

Предприятия легкой промышленности не претендуют на масштабную господдержку. Им достаточно установления равных условий для всех игроков рынка.

Сегодня продукция легкой промышленности заполняет почти четверть розничного рынка России всех групп непродовольственных товаров. Это весьма солидная доля, для сравнения — она больше, например, рынка авто. В то же время, по официальным данным Минпромторга, в объеме продаж товаров легкой промышленности на российском рынке лишь 21% приходится на долю отечественных производителей. Официальный импорт составляет 38%, оставшийся 41% составляют товары теневого производства или незаконно ввезенные на территорию России, в основном китайского и турецкого производства.

Кривые стежки конкуренции Естественно, легально функционирующее, исправно платящее налоги и ответственное перед собственными сотрудниками предприятие никак не способно соревноваться за покупателя с нелегальными поставщиками или китайским демпингом, да еще и в условиях кризиса.

До кризиса прирост был более уверенным и динамичным. Сейчас покупательная способность заметно снизилась, и единственное, что помогает нам удержать объемы продаж, это приток покупателей со средним доходом, которые ранее приобретали одежду европейских брендов, ушедших с рынка. Они перетекают потихоньку к нам. Таким образом, за счет этого нового потребителя удается сегодня выживать».

Еще несколько лет назад представители отрасли называли в числе основных проблем нехватку качественного сырья. Сегодня выбор есть. Если и не за счет того, что за ум взялись отечественные производители и стали выпускать качественную продукцию, так опять же — за счет притока импорта.

Впрочем, что и чем шить — сугубо личное дело каждого производителя.[6]

«Проблемы сырья сегодня нет, качество напрямую зависит от цены: можно брать дешевое, оно будет менее качественным, можно среднего уровня и более дорогое — выбор широк. Это и европейский рынок, и турецкий, и китайский, — рассказывает Виктор Родионов. — В Китае все подешевле, они копируют ткани, дизайн европейских производителей, у них получается это делать дешевле, и иногда качество бывает и не хуже. Мы работаем только с зарубежными поставщиками. Все сырье зарубежное, начиная с подклада, отечественного приобретаем только нитки и немного фурнитуры».

На отечественное сырье смотрят с опаской, конечно, производители среднеценового сегмента. «Все наши поставщики — европейские. У нас текстильной промышленности в стране не осталось, выбирать не из кого, — считает Татьяна Чухломина. — Мы уже давно работаем с европейскими производителями — с Индией, Китаем (если хорошего качества Китай). Но в основном это Польша, Чехия, Италия, Турция. Работаем через посредников. Эти материалы номинированы в евро, и цена на них постоянно ползет вверх. Но на свою продукцию мы уже два года не поднимаем цены. Пока берем все дополнительные расходы на себя, чтобы остаться на плаву».

Еще жестче в оценках относительно перспектив отечественных производителей сырья директор швейной фабрики «Северянка»: «Могу сказать уверенно — в России поставщиков нет. Нет ни одного комбината — ни шелкового, ни камвольно-суконного, услугами которого мы смогли бы воспользоваться. Их просто не существует. Есть поставщики из зарубежья — китайские, московские и новосибирские посредники, есть турецкие. Все продается в евро и долларах и конвертируется по курсу на момент покупки. Конечно, основная доля поставок — Китай. И фурнитура вся китайская. Есть, конечно, небольшой сектор, я его называю кальсонно-пуговичный, — эта продукция может быть и отечественного производства. Тут никакой новости нет».[7]

Все говорит о том, что конкуренция в период кризиса на рынке ужесточилась. Те из российских игроков, кто работает в сегменте дешевой продукции, и те, кому пришлось перейти в этот сегмент, обнаружили, что здесь доминируют производители из Китая. И конкурировать с ними в ценах крайне тяжело. Поэтому все чаще звучат призывы полностью перекрыть нелегальные поставки товаров из Китая.

Проблему неравной конкуренции производителей на нашем рынке признают на самом верху. По словам Михаила Клинова, директора департамента лесной и легкой промышленности Минпромторга, сегодня российский рынок товаров и изделий легкой промышленности непрозрачен и не представляет равных условий для всех участников. «Незаконно произведенная и ввезенная продукция диктует условия торговли, цены и порядок продаж всему рынку. Секрета нет — товары в России дороже, чем в Европе», — отмечает он.

Осознав проблему, федеральный центр, как это ему свойственно, принял достаточно жесткие меры. Под раздачу попал московский Черкизовский рынок, ликвидированный летом прошлого года. Называемый официальными лицами не иначе как «рассадник контрафакта и контрабанды», своим исчезновением он стимулировал рост производства в российской легкой промышленности. Об этом, в частности, заявлял Владимир Путин, глава Правительства РФ.

Многие сейчас говорят, что в этих условиях российский легпром спасет лишь новая, дифференцированная система таможенных пошлин. Сейчас ввозные пошлины на технологическое оборудование составляют ноль процентов. На готовую продукцию: 20% на швейные изделия и 10–15% — на обувь. Сырьевые ресурсы — от 5 до 15%. По словам Михаила Клинова, позиция Минпромторга в этом вопросе такова: сырьевые ресурсы, красители, текстильно-вспомогательные вещества, технологическое оборудование, производимые не в России, должны ввозиться с нулевой пошлиной, а готовая продукция — облагаться достаточно высокой пошлиной.

«Я не верю в заградительные меры и думаю, этого не будет, это у нас спустят на тормозах, — уверен Игорь Тихонов. — Тем более сейчас начал работу таможенный союз трех государств — России, Беларуси и Казахстана. Мне кажется, это будет способствовать только притоку нелегального импорта. Не знаю, как удастся поставить заслон товарам, которые оттуда хлынут на наш рынок. Думаю, надо идти по пути всех развитых стран — это поддержка на уровне государства: ссуды, кредиты. В том же Китае, от которого мы хотим оградиться, сначала за счет государства на промплощадках делается вся инфраструктура, для того чтобы частный бизнес развивал производство без лишних вложений. Так развиваться можно. В России же, чтобы конкурировать с Китаем, нужно делать что-то похожее, а заградительные пошлины не помогут».

Опыт показывает, что именно рост пошлин может спровоцировать оживление нелегального импорта, и тут государству необходимы будут как жесткие меры по его пресечению, так и дополнительные меры реальной поддержки отечественных предприятий легпрома.

Надо отметить, что сейчас в России существуют инструменты государственной поддержки предприятий легкой промышленности. Основные — отмена пошлин на технологическое оборудование, ввозимое на территорию Российской Федерации; отмена НДС на данное оборудование; субсидирование процентных ставок ЦБ России при проведении технического перевооружения. В бюджете Российской Федерации на субсидирование технического перевооружения легкой промышленности в 2010 году запланировано 200 млн рублей под 2/3 ставки рефинансирования. Помимо этого, Минпромторг подготовил правила предоставления в 2011–2013 годах субсидий из федерального бюджета организациям, которые реализуют пилотные проекты в рамках Стратегии развития легкой промышленности на период до 2020 года, принятой в конце прошлого года.

Целью стратегии заявлены интенсификация инновационного развития и технологического прорыва текстильной и легкой промышленности России. Разработанный механизм государственного субсидирования будет стимулировать обновление технологического парка оборудования, выпуск конкурентоспособного ассортимента по новым ресурсо-сберегающим технологиям, утверждают в министерстве. На первом этапе ее реализации большое внимание будет уделено защите внутреннего рынка, а также продолжению действия принятых нормативно-правовых актов и экономических мер и гибкое применение таможенно-тарифной политики. В период с 2012−го по 2015 год предусматривается переход отрасли на новую технологическую базу, основанную на развитии малоотходных и безотходных технологических процессов. Заключительный же этап выведет отрасль на заданную динамику инвестиционной и инновационной активности. [8]

Стратегия предполагает, что через десятилетие более половины одежды, трикотажа и обуви на внутреннем рынке будут производиться российскими промышленниками. Сегодня потребности России в продукции легпрома удовлетворяются в разных сегментах всего лишь на 17–36%. До 2020 года на предприятиях отрасли будет создан миллион новых рабочих мест. Доля продукции отрасли в общем объеме промышленного производства к 2020 году должна увеличиться до 2,5% (сейчас менее процента). Доля российских производителей в структуре товарооборота к 2020 году должна составить 50,5% (1 трлн 431 млрд рублей против сегодняшних 402 млрд рублей), доля продукции инновационного характера составит в 2020 году 46% против 9% — в 2008 году, экспорт продукции за прогнозируемый период увеличится в четыре раза, поступления в бюджеты всех уровней — в 3,1 раза и составят в 2020 году соответственно 100,5 млрд и 71,1 млрд рублей.— На рынке говорят о том, что продажи в сопоставимых магазинах упали от 5% до 10%. Мы за 10 месяцев выросли на 4%. Рынок еды и женской одежды — самый стойкий. В кризис женщина не станет покупать норковую шубу, но какую-то кофточку или аксессуар купит всегда. К нам пришли те, кто покупал в дорогом сегменте.

Кризис ударил по тем, кто работал по франчайзингу. В январе — феврале небольшие франчайзи не могли взять кредит. Его и сейчас невозможно взять, но это хотя бы понятно, а в кризис самое страшное — неопределенность.[9]

Дефицит одежды и обуви в России не иллюзия, он действительно существует. По данным Ассоциации предприятий индустрии моды (АПРИМ), предложение этих товаров сократилось в зависимости от сегментов на 15–30%. Большей частью товарный дефицит касается европейского импорта, заполняющего среднюю и высокую ценовые ниши. Предложение здесь сократилось практически на четверть. Причина — кризис. Новые коллекции формируются за десять месяцев до наступления сезона. В начале этого года у импортеров попросту не было денег, так как предыдущей зимой произошел провал спроса. Поэтому на сезон осень-зима 2009/10 они заказали коллекции в урезанном объеме. Кроме того, многие импортеры попросту перестраховались, очевидно, вспоминая дефолт 1998 года, когда в результате колебаний валютных курсов часть компаний обанкротилась.

Еще одна причина дефицита товара на рынках одежды и обуви — в колоссальных остатках, с которыми подошло к кризису большинство игроков. У некоторых эти остатки чуть ли не вдвое превышали ассортимент. Дело в том, что многие компании вели бизнес в последние годы неэффективно, но при этом завышали показатели роста, чтобы привлечь инвестиции и девелоперов для получения хороших мест в торговых центрах. Очевидно, что, имея такие запасы, на падающем рынке импортеры могли действовать только крайне осторожно: заказывать небольшие объемы и только тех моделей, которые пользуются в России непреходящим спросом (кстати, тот же гламур).

И все же главная причина нынешнего дефицита в том, что импортеры неправильно оценили рынок. «В начале года спрос на модные товары упал на 15–20 процентов, и компании ожидали, что к концу года это падение усилится. Кроме того, у европейских производителей одежды и обуви резко сократился объем заказов, и наши импортеры начали ориентироваться на европейских байеров, также сократив объем заказов», — считает Мария Сморчкова, председатель АПРИМ. Однако к осени оказалось, что российский рынок сократился куда меньше, чем объемы заказов у европейских фабрик одежды и обуви. К такому спросу импортеры явно оказались не готовы.

Дозаказ моды и комфорта Чуть лучше обстоят дела у российских производителей одежды и обуви. Прежде всего они работают в среднем и нижнем сегментах рынка, где спрос упал меньше. Но главное не это. Наши компании-производители, как и импортеры, тоже сократили производство коллекций в начале года из-за недостатка оборотных средств и тоже недооценили спрос осенью. Но у них сегодня благодаря собственному производству есть возможность оперативно реагировать на спрос, пополнять ассортимент нужными моделями.

3. Контингент

Удовлетворение потребности людей в одежде обусловливается различными факторами. Наиболее существенными из них являются: развитие общественного производства, в частности производства одежды; рост материального благосостояния и культурного уровня населения; численность и состав населения (социальный, половозрастной и др.); конституционные (морфологические, функциональные) особенности организма человека и психологический фактор; природно-климатические условия.[10]

Потребность людей в одежде и степень ее удовлетворения зависят от уровня развития производства. Укреплению материально-технической базы швейной и трикотажной промышленности способствует широкое внедрение современной техники и технологии. Важное значение имеют также рациональное использование сырья, материалов, расширение производства химических волокон, стойких красителей. При этом в первую очередь должны быть решены вопросы снижения материалоемкости и трудоемкости одежды.

Насыщению рынка и удовлетворению потребности населения в одежде должен способствовать выпуск разнообразных и высококачественных швейных и трикотажных изделий по лицензиям инофирм, а также изделий, сделанных на совместных с иностранными фирмами предприятиях по изготовлению одежды.[11]

Рост культурного уровня и доходов людей обусловливает повышение требований к ассортименту и качеству одежды. В гардеробе должно быть достаточное количество изделий разнообразного функционального назначения (повседневных, торжественных, для отдыха, занятий спортом и др.), обладающих высокими показателями эстетических, эргономических свойств и имеющих достаточный срок службы. Для более полного удовлетворения потребностей населения различных групп необходим правильный учет потребительских требований к одежде на стадиях ее проектирования, производства и реализации.

Численность и половозрастной состав населения существенно влияют на потребность в одежде, на структуру ассортимента изделий. Половозрастной состав населения, т.е. соотношение количества мужчин, женщин, детей (мальчиков и девочек), людей различного возраста (молодежь, люди среднего и старшего возраста), определяет структуру ассортимента одежды для этих групп.

Возрастной состав населения различных регионов нашей страны не остается постоянным. Так, миграция молодежи в районы новостроек, ограничение прописки в крупных городах обусловили возникновение молодежных городов и поселков и одновременно увеличение удельного веса людей среднего и старшего возраста в других районах. Поэтому в планах развития производства одежды и торговли ею, а также при формировании ассортимента изделий в каждом регионе необходимо учитывать потребности в одежде людей разного возраста.

Люди разного возраста формируют свой гардероб неодинаково. Если молодежь при создании гардероба в первую очередь обращает внимание на соответствие изделий моде, их комплектность, взаимозаменяемость, считая износостойкость не самым главным свойством одежды, то люди старшего возраста отдают предпочтение одежде добротной, комфортной, со значительным сроком службы. Влияние половозрастных особенностей людей на их потребности в одежде более подробно рассмотрено в следующем разделе.

Социальный состав также оказывает влияние на потребности населения в одежде. Так, объем и структура личного гардероба студентов, служащих и представителей других социальных групп различны.

Наблюдаются также различия в требованиях к одежде в составе наличного набора изделий у городского и сельского населения. Это можно объяснить различиями в быте и характере труда жителей города и деревни.

Исходя из изложенного выше, при формировании ассортимента одежды нельзя ориентироваться на усредненного покупателя, а следует учитывать дифференцированные и конкретные требования к ассортименту и качеству одежды потребителей различных категорий.

Для более полного удовлетворения потребностей населения в одежде необходимо разрабатывать концепции ассортимента на различных уровнях — федеральном, региональном, местном. Эти концепции, учитывающие особенности потребностей в одежде различных групп населения, могут служить исходной базой для формирования ассортимента одежды в промышленности и торговле.

Потребность в одежде различных видов из разных материалов в значительной степени зависит от природно-климатических условий. Состав гардероба одежды человека, количество изделий разного сезонного назначения, выполненных из различных материалов (шерстяных, шелковых, хлопчатобумажных и др.), определяются в основном климатическими особенностями данной местности.

На территории России и стран ближнего зарубежья выделен ряд климатических зон, отличающихся метеорологическими условиями и определяющих требования к теплозащитным свойствам одежды, ее ассортименту.

Климатическое районирование страны проведено в целях создания гигиеничной одежды, обеспечивающей нормальные условия для людей, проживающих на ее территории. Важнейшие метеорологические факторы, которые необходимо учитывать при проектировании зимней бытовой одежды для различных климатических зон и районов, — это температура воздуха, относительная влажность, скорость ветра.

Зона холодного климата, отличающаяся продолжительной морозной зимой с сильными ветрами и коротким и прохладным летом, обусловливает необходимость включения в гардероб меховой одежды, изделий ветростойких, шерстяного нательного белья, верхних трикотажных изделий. Зимнюю одежду для этой зоны проектируют с высокими теплозащитными свойствами.[12]

Зона умеренного климата включает западные районы с повышенной влажностью, небольшими морозами зимой, прохладным летом, а также восточные районы с резко континентальным климатом. Для западных районов предпочтительна зимой умеренно теплозащитная одежда, предохраняющая от влаги, а в восточных районах нужна зимняя одежда с высокой теплозащитностью.

Зона теплого климата распространяется на южные районы. В субтропических районах с очень высокой влажностью воздуха необходима гигиеничная, легкая летняя одежда повышенной гигроскопичности и воздухопроницаемости. Зимняя же одежда предпочитается из материалов, обработанных водоотталкивающими и противогнилостными составами. В районах с очень жарким, сухим климатом летом и непродолжительной зимой высока потребность в летней одежде, защищающей от перегрева и воздействия солнечной радиации.[13]

Зона высокогорного климата (Кавказ, Алтай, Средняя Азия) требует особого внимания, поскольку характеризуется очень неустойчивым летом и продолжительной суровой зимой с сильными ветрами и снежными буранами. В условиях кислородной недостаточности особенно велика потребность в легкой одежде, не стесняющей дыхание и кровообращение, теплозащитной, ветростойкой.

Следует отметить, что при проектировании бытовой одежды указанные факторы и различия в климатических условиях разных районов нашей страны учитываются пока еще недостаточно. Большее внимание им уделяется при разработке специальной одежды.

Потребности человека в одежде определенных форм и размеров зависят от анатомического строения его тела, а также от образа жизни, профессии, возраста и т.д. Форма поверхности тела человека определяется полом, возрастом, конституционными особенностями. Причем наиболее ощутимо влияние возрастных особенностей на форму тела человека. Однако влияние возраста сказывается не только на форме поверхности тела человека, но и на его отношении к окружающему миру, требованиям к одежде, ее художественно-колористическому оформлению, подходу к формированию своего гардероба.

Особенностью развития подростков является увеличение длины тела за счет роста конечностей. Быстрый рост костей обусловливает отставание в развитии мышц, которые лишь вытягиваются по мере роста костей. Это вызывает ухудшение координации движений подростка. Увеличение мышечной силы в этом возрасте способствует возрастанию потребности в движении, занятиях спортом. Поэтому для подростков необходима одежда, удобная для занятий спортом; свои симпатии к спортивному стилю подростки выражают и в повседневной одежде. Они предпочитают такие виды изделий, как брюки, юбки, куртки, свитеры, комбинезоны.

Психологические особенности подростков также сказываются на их одежде. Дети в этом возрасте осознают себя самостоятельной личностью и, стремясь не отстать от других, подражают всему модному. Они предпочитают яркую одежду модных форм.[14]

В юношеском возрасте форма тела и его пропорции почти не отличаются от фигуры взрослого человека. В силу акселерации нынешние юноши гораздо крупнее своих ровесников 60-х годов: по обхвату груди — на 8-12 см, росту — на 20-25 см. По этой причине шкалы размеров и ростов для этих фигур включают варианты, одинаковые с взрослыми фигурами. К 18 годам фигура в основном сформирована, однако психологическое развитие в этом возрасте еще отстает от физического. Юноши и девушки к 20-21 годам приобретают самостоятельность в материальном отношении, и постепенно в их поведении и предпочтениях проявляется стереотип взрослого человека.

Окончательное формирование фигуры человека в зрелом возрасте происходит за счет мышц и подкожной жировой клетчатки. До 35-40 лет фигура взрослых людей изменяется незначительно. Изменение фигуры мужчин и женщин происходит позже — после 50 лет, причем изменения касаются главным образом живота.

Приведенная выше возрастная периодизация отражает морфологические особенности людей обоего пола. Для проектирования и массового производства одежды существует условная группировка детей и взрослых по возрасту. Детей объединяют в пять возрастных групп: ясельная, дошкольная, младшая школьная, старшая школьная и подростковая. Взрослых условно делят на три возрастные группы: младшую (до 29 лет), среднюю (30-45 лет) и старшую (старше 45 лет). Такая периодизация определяет выбор форм, покроев, цветовой композиции одежды.

Молодежь в возрасте от 14 до 30 лет составляет почти 27% населения нашей страны. Это группа — подростково-молодежная, она неоднородна как по половозрастному и социальному составу, так и по особенностям потребления и требованиям к одежде. Особенностью этой группы является то, что она ведет наиболее активный образ жизни, быстрее реагирует на изменения моды, смелее воспринимает все новое и оригинальное в одежде.

Объем и структура гардероба молодежной одежды изменяются под влиянием ряда факторов — половозрастных различий, социального положения, уровня среднедушевых доходов, места жительства, характера труда, проведения досуга и др. Потребители этой группы устойчиво проявляют тенденцию не к расширению, а к обновлению гардероба. Основной причиной обновления гардероба является изменение моды, особенно в молодежной группе в возрасте 18-23 лет (главным образом студенты и служащие).

Главной причиной обновления гардероба одежды подростков (14-17 лет — учащиеся школ, лицеев, училищ и колледжей) является физический рост. Сроки службы одежды подростков наименьшие по сравнению с одеждой других возрастных групп, поскольку подростки интенсивнее занимаются спортом, ведут очень активный образ жизни и относятся к вещам менее бережливо.

Молодежь при формировании гардероба стремится увеличить количество изделий универсальных, многофункциональных, хорошо комплектующихся с другими изделиями, например, курток, юбок, брюк, блузок, пиджаков, свитеров.

Различия в гардеробе одежды молодежи проявляются и а зависимости от места жительства. Например, в гардеробе сельской молодежи преобладают спортивные костюмы, куртки, брюки,

Основными особенностями развития гардероба одежды для молодежи являются: незначительный рост объема гардероба, его обновление под влиянием моды, увеличение в структуре гардероба доли изделий для активного отдыха, спорта, туризма, повышение многофункциональности и взаимозаменяемости изделий.

В настоящее время разработана типология потребителей молодежной группы, основанная на особенностях поведения молодежи на рынке при выборе одежды. Выделено четыре типа потребителей одежды,

Первый тип («рациональный») охватывает примерно четвертую часть контингента молодежной группы. Это потребители, четко сформулировавшие свои требования к одежде и приобретающие изделия с определенным комплексом потребительских свойств. Поскольку большую часть этой группы составляют подростки, которым одежду приобретают родители, и молодежь 18-25 лет, в основном служащие, приобретающие изделия на свои средства, то для них в магазинах должен быть полный ассортимент изделий, причем недорогих.

Второй тип потребителей («импульсивный»), ориентирующийся на моду, объединяет более 35% молодежи. Эти потребители совершают покупку одежды без обдумывания, лишь бы она была модной. Группа эта однородна в возрастном отношении (18-25 лет) и представлена в основном студентами. Они обновляют свой гардероб за счет особо модных изделий.[15]

Третий тип («колеблющийся») охватывает около 30% молодежи. При покупке одежды такие потребители не имеют твердых ориентиров, поскольку не знают своего стиля. После частых посещений магазинов и ознакомления с ассортиментом они приобретают изделия понравившиеся, какие носят многие. Для формирования гардероба представителей этой группы в торговле необходимо создавать широкий ассортимент одежды разнообразных видов в широком диапазоне фасонов, цветовых решений и цен.

Четвертый тип (немногим более 10% молодежи) ориентируется на индивидуальное изготовление одежды. Этот тип потребителей формирует свой гардероб за счет самостоятельного изготовления одежды.

При формировании гардероба одежды взрослых потребителей старшей возрастной группы на первый план выдвигаются такие свойства одежды, как удобство изделий, соответствие их условиям эксплуатации, износостойкость, гигиеничность (теплозащитность, гигроскопичность и др.). Большое значение имеет цена, особенно для людей пенсионного возраста.

При создании гардероба представители этой возрастной группы, особенно люди пенсионного возраста, отдают предпочтение таким видам изделий, как зимние пальто с меховым воротником, демисезонные пальто из добротных шерстяных тканей, плащ, костюм, платье, халат, сарафан, из верхних трикотажных изделий — жакет, костюм, блузка и др. Другие виды изделий (куртка, полупальто, пальто из натуральных мехов, кожи, замши) составляют весьма незначительную долю в их гардеробе.

При формировании гардероба представители этой возрастной группы предпочитают изделия, выполненные в классическом стиле, комфортные, отличающиеся использованием материалов классических структур и оформления, спокойного сочетания цветов. Для потребителей этой группы характерно стремление создавать свой гардероб за счет рационального сокращения ненужных изделий и замены их необходимыми видами в меньших количествах.

Качество одежды определяется степенью удовлетворения разнообразных требований, предъявляемых к ней потребителем. В процессе потребления одежда удовлетворяет различные потребности человека — как материальные, так и нематериальные. Суть материальных потребностей, удовлетворяемых одеждой, состоит в создании условий для поддержания нормальной жизнедеятельности организма человека. Эти требования, непосредственно связанные с основной функцией одежды, называют утилитарными. Нематериальные потребности обусловлены эстетическими идеалами и взглядами человека, сформировавшимися в той социальной среде, в которой он обитает.

Комплекс потребительских требований к одежде зависит от ее назначения, условий эксплуатации и многих других факторов. В зависимости от назначения определяется главная функция одежды. Так, для одежды нарядной важна эстетическая функция, т.е. украшение внешнего облика человека, выявление и подчеркивание лучших черт. Основная функция специальной одежды — защита тела человека от вредных производственных факторов {повышенная температура, брызги расплавленного металла, радиоактивные загрязнения, действие кислот, щелочей и т.д.).

Для удовлетворения всех предъявляемых требований одежда должна обладать комплексом потребительских свойств, которые проявляются при ее эксплуатации (потреблении). Очень важно для потребителя, чтобы удовлетворение его требований к одежде происходило во времени, т.е. любое изделие должно обладать свойствами надежности.

Таким образом, все требования к одежде, а следовательно, и ее потребительские свойства можно подразделить на следующие группы: эргономические, эстетические и требования к надежности (сроку службы) изделия. Эта группировка охватывает те требования, которые потребители предъявляют к одежде как предмету личного пользования. К одежде предъявляются и требования экономической целесообразности массового производства, экономичности одежды с точки зрения затрат потребителя на приобретение и эксплуатацию изделия.[16]

Степень удовлетворения одеждой предъявляемых к ней требований зависит от многих факторов, которые можно систематизировать следующим образом:

· свойства материалов, обусловленные их волокнистым составом, структурой, колористическим оформлением, физико-химическими, санитарно-гигиеническими свойствами;

· модель и конструкция одежды (степень замкнутости, прилежание к телу, посадка на фигуру, количество слоев, величина и толщина прослоек, величина припусков на свободное облегание);

· обработка изделий с целью придания ему дополнительных свойств (химическая обработка).

Контингент покупателей ООО «Бершка» разновозростной. В этом магазине продается одежда ориентирована на людей динамичных, целеустремленных, ценящих удобство и качество.

4.Персонал

При анализе всех приведенных выше примеров становится очевидным, что ключевое звено в удовлетворении потребителя - работник. Важность персонала - один из первых принципов построения системы всеобщего управления качеством - TQM (Total quality management). Но что может служить реальным стимулом для работника? Зачастую зарплата, однако это средство не всегда является эффективным.

Подход «хосин канри» (hoshin kanri) - одна из проверенных и успешных стратегий вовлечения работников в деятельность по улучшению качества. Его ключевой элемент - прием «поймай мяч» (catch-ball). Под мячом подразумевается политика компании. «Мяч» «перебрасывается» между менеджерами всех уровней, то есть руководство доверяет менеджерам и работникам соответствующих подразделений самим определять и реализовывать политику по различным направлениям деятельности. Задача приема «поймай мяч» - преобразовать цели высшего руководства в цели всех сотрудников.[17]

Причин