Используя функциональную математическую зависимость между объёмом производства, прибылью и затратами, необходимо:

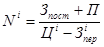

1. Произвести расчёт объёма производства, обеспечивающего сохранение планируемой прибыли при возможных вариантах снижения цены по формуле

,

,

- размер прибыли, который необходимо обеспечить при условии снижения цены.

- размер прибыли, который необходимо обеспечить при условии снижения цены.

2. Определить размеры производства, при которых масса прибыли будет увеличиваться при снижении цены

,

,

К - коэффициент, учитывающий планируемое увеличение массы прибыли.

Таблица 20 - Расчёт объёма производства, обеспечивающего сохранение

размеров прибыли при снижении цены.

| Цена изделия, Ц, руб | Объем производства N, шт | Выручка от реализации, Qp тыс.руб | З пост, руб | З пер, руб | СИ, руб | МД, руб | Прибыль, тыс.руб | |

| З пост, тыс. руб | З пер, тыс.руб | СИ, тыс.руб | МД, тыс.руб | |||||

| 553 953,60р. | 119 100 024,47р. | 339 500,77р. | 137 538,84р. | 477 039,61р. | 416 414,77р. | 15 534 785,80р. | ||

| 72 992 666,59р. | 29 570 849,81р. | 102 563 516,40р. | 89 529 174,65р. | |||||

| 526 255,92р. | 119 850 909,05р. | 320 505,06р. | 137 538,84р. | 458 043,90р. | 393 115,57р. | 15 534 785,80р. | ||

| 72 992 666,59р. | 31 323 456,65р. | 104 316 123,25р. | 89 529 174,65р. | |||||

| 499 943,13р. | 122 125 186,01р. | 298 809,63р. | 137 538,84р. | 436 348,47р. | 366 505,03р. | 15 534 785,80р. | ||

| 72 992 666,59р. | 33 597 733,62р. | 106 590 400,21р. | 89 529 174,65р. | |||||

| 474 945,97р. | 124 614 308,84р. | 278 198,97р. | 137 538,84р. | 415 737,81р. | 341 225,03р. | 15 534 785,80р. | ||

| 72 992 666,59р. | 36 086 856,45р. | 109 079 523,04р. | 89 529 174,65р. | |||||

| 451 198,67р. | 127 346 457,68р. | 258 618,85р. | 137 538,84р. | 396 157,68р. | 317 209,02р. | 15 534 785,80р. | ||

| 72 992 666,59р. | 38 819 005,28р. | 111 811 671,88р. | 89 529 174,65р. | |||||

| не более283 | ||||||||

| 16 281,70р. | 50 473 279,37 | 8 252,07р. | 4 049,15р. | 12 301,22р. | 12 232,56р. | 10 094 655,87р. | ||

| 25 581 411,93р. | 12 552 356,38р. | 38 133 768,31р. | 37 920 922,99р. | |||||

| 15 467,62р. | 48 327 293,62 | 8 187,58р. | 4 049,15р. | 12 236,73р. | 1 488,62р. | 10 094 655,87р. | ||

| 25 581 411,93р. | 12 651 225,82р. | 38 232 637,75р. | 4 651 073,62р. | |||||

| 14 694,24р. | 49 246 423,15 | 7 633,03р. | 4 049,15р. | 11 682,18р. | 1 387,80р. | 10 094 655,87р. | ||

| 25 581 411,93р. | 13 570 355,35р. | 39 151 767,27р. | 4 651 074,62р. | |||||

| 13 959,53р. | 50 252 469,63 | 7 106,21р. | 4 049,15р. | 11 155,35р. | 1 292,01р. | 10 094 655,87р. | ||

| 25 581 411,93р. | 14 576 401,83р. | 40 157 813,76р. | 4 651 075,62р. | |||||

| 13 261,55р. | 51 356 848,57 | 6 605,72р. | 4 049,15р. | 10 654,87р. | 1 201,02р. | 10 094 655,87р. | ||

| 25 581 411,93р. | 15 680 780,77р. | 41 262 192,70р. | 4 651 076,62р. | |||||

| 12 598,47р. | 52 573 035,00 | 6 130,27р. | 4 049,15р. | 10 179,41р. | 1 114,57р. | 10 094 655,87р. | ||

| 25 581 411,93р. | 16 896 967,20р. | 42 478 379,12р. | 4 651 076,62р. | |||||

| Не более 4178 |

Раздел 4 Формирование результатов деятельности предприятия

Отчёт о прибылях и убытках

Оценка результатов деятельности предприятия дается на основе главных результативных финансовых показателей. К ним относится прибыль. Прибыль является основным источником экономического, технического и социального развития предприятия. Она представляет собой абсолютный показатель, образующийся после возмещения затрат на производство и реализацию продукции. Конечный финансовый результат деятельности предприятия отражается в той части прибыли, которая остается у него в распоряжении в качестве внутреннего источника финансирования долговременного характера (чистая прибыль).

Таблица 21 – Последовательность расчета чистой прибыли

| ПОКАЗАТЕЛЬ | ОБОЗНАЧЕНИЕ | ПОРЯДОК РАСЧЕТА | ЗНАЧЕНИЕ ПОКАЗАТЕЛЯ |

| Прибыль валовая | Пв | Пв=ВРнетто - Ср | 54 668 121,99р. |

| Прибыль от продаж | Пр | Пр=Пв-Рох-Рк | 27 214 180,39р. |

| Прибыль бухгалтерская до налогооблажения | Пб | Пб=Пр±По±Пвнр | 27 387 652,39р. |

| Прибыль чистая | Пч | Пч=Пб - ПНО - НПу | 20 795 727,82р. |

Пр=54668121,99-24 134 808,20-3 319 133,40=27214180,39

Пб=27214180,39+(160872-61500)+(153800-79700)=27387652,39

Пч=27795727,82-0,24*(65200-4500+17800-11800)-0,24*(27795727,82+12000)=20795727,82

где ВРнетто – выручка нетто от реализации продукции (за минусом НДС и акциза);

Ср – себестоимость проданных товаров;

Рох – общехозяйственные расходы;

Рк - коммерческие расходы;

По – прибыль, полученная предприятиями от операционной деятельности (прибыль и убыток);

Пвнр – прибыль, полученная предприятиями от внереализационной (прибыль и убыток) деятельности (прибыль и убыток);

ПНО – постоянные налоговые обязательства;

НПу – условный расход по налогу на прибыль.

Финансовые результаты содержат порядок формирования балансовой прибыли (убытка), которая представляет собой сумму результата (убытка) от реализации товаров, продукции, работ, услуг, основных средств, иного имущества предприятий и доходов от внереализационных операций, (за минусом расходов по этим операциям).

Финансовые результаты предприятия оформляются в соответствии с формой №2 "Отчёт о прибылях и убытках". В том числе:

1. Выручка от реализации (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) в соответствии с табл. 20.

2. Коммерческие расходы определяются исходя из суммы произведений коммерческих расходов на единицу продукции (таблица 12) и объёма реализованной продукции.

3. Управленческие расходы определяются исходя из суммы произведений управленческих (общехозяйственных) расходов на единицу продукции (табл. 11) на объём реализованной продукции.

4. Себестоимость реализованной продукции вычисляется как сумма произведений себестоимости каждого изделия на объём реализации за вычетом управленческих и коммерческих расходов.

5. Другие показатели определяются исходя из приложения

Результаты расчётов сведены в табл. 23.