Метод максимального правдоподобия с полной информацией (FIML) — метод, использующий всю информацию об ограничениях на приведённую форму модели.

Метод максимального правдоподобия с ограниченной информацией (LIML, метод наименьшего дисперсионного отношения) предназначен для оценки одного уравнения системы. Остальные уравнения оцениваются лишь в той мере, в какой это необходимо для оценки данного уравнения. Первое оценивается в структурной форме, остальные в неограниченной приведённой, то есть используется не вся доступная информация при оценке. Данный метод сводится к нахождению минимального собственного числа определенной симметрической матрицы.

2 Задача

По 20 предприятиям региона изучается зависимость выработки продукции на одного работника (тыс. руб.) y от ввода в действие новых основных фондов (% от стоимости фондов на конец года) x1 и от удельного веса рабочих высокой квалификации в общей численности рабочих (%) х2.

Необходимо:

1. Рассчитать параметры линейной многофакторной модели. Пояснить экономический смысл полученных коэффициентов.

2. Оценить качество модели в целом. Сделать соответствующие выводы.

3. Оценить целесообразность включения в модель фактора x1 после х2 и х2 после х1.

4. Дать сравнительную характеристику влияния факторов на результат.

5. Оценить статистическую значимость коэффициентов регрессии.

6. Предполагая прогнозные значения переменных равными х1 =7 и х2 =26, найти с вероятностью 0,95 дать интервальную оценку индивидуального прогнозного значения выработки продукции на одного работника.

Решение:

1. Расчет параметров линейной многофакторной модели. Для расчета параметров используем метод наименьших квадратов. Суть данного метода состоит в построении и решении системы нормальных уравнений.

Данная система имеет вид:

∑ y = na +b1∑x1 +b2∑x2

∑ yx1 = a∑x1 +b1∑  + b2∑x1x2

+ b2∑x1x2

∑yx2 = a∑x2 +b1∑x1x2 +b2∑

n =20 – количество наблюдений

Для удобства проведения расчетов поместим результаты промежуточных расчетов в таблицу 1.

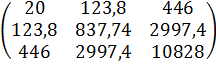

Таблица 1

| № | y | x1 | x2 | yx1 | yx2 | x1x2 |

|

| y2 |

| 7,0 | 3,9 | 10,0 | 27,3 | 70,0 | 39,0 | 15,21 | 100,0 | 49,0 | |

| 7,0 | 3,9 | 14,0 | 27,3 | 98,0 | 54,6 | 15,21 | 196,0 | 49,0 | |

| 7,0 | 3,7 | 15,0 | 25,9 | 105,0 | 55,5 | 13,69 | 225,0 | 49,0 | |

| 7,0 | 4,0 | 16,0 | 28,0 | 112,0 | 64,0 | 16,0 | 256,0 | 49,0 | |

| 7,0 | 3,8 | 17,0 | 26,6 | 119,0 | 64,6 | 14,44 | 289,0 | 49,0 | |

| 7,0 | 4,8 | 19,0 | 33,6 | 133,0 | 91,2 | 23,04 | 361,0 | 49,0 | |

| 8,0 | 5,4 | 19,0 | 43,2 | 152,0 | 102,6 | 29,16 | 361,0 | 64,0 | |

| 8,0 | 4,4 | 20,0 | 35,2 | 160,0 | 88,0 | 19,36 | 400,0 | 64,0 | |

| 8,0 | 5,3 | 20,0 | 42,4 | 160,0 | 106,0 | 28,09 | 400,0 | 64,0 | |

| 10,0 | 6,8 | 20,0 | 68,0 | 200,0 | 136,0 | 46,24 | 400,0 | 100,0 | |

| 9,0 | 6,0 | 21,0 | 54,0 | 189,0 | 126,0 | 36,0 | 441,0 | 81,0 | |

| 11,0 | 6,4 | 22,0 | 70,4 | 242,0 | 140,8 | 40,96 | 484,0 | 121,0 | |

| 9,0 | 6,8 | 22,0 | 61,2 | 198,0 | 149,6 | 46,24 | 484,0 | 81,0 | |

| 11,0 | 7,2 | 25,0 | 79,2 | 275,0 | 180,0 | 51,84 | 625,0 | 121,0 | |

| 12,0 | 8,0 | 28,0 | 96,0 | 336,0 | 224,0 | 64,0 | 784,0 | 144,0 | |

| 12,0 | 8,2 | 29,0 | 98,4 | 348,0 | 237,8 | 67,24 | 841,0 | 144,0 | |

| 12,0 | 8,1 | 30,0 | 97,2 | 360,0 | 243,0 | 65,61 | 900,0 | 144,0 | |

| 12,0 | 8,5 | 31,0 | 102,0 | 372,0 | 263,5 | 72,25 | 961,0 | 144,0 | |

| 14,0 | 9,6 | 32,0 | 134,4 | 448,0 | 307,2 | 92,16 | 1024,0 | 196,0 | |

| 14,0 | 9,0 | 36,0 | 126,0 | 504,0 | 324,0 | 81,0 | 1296,0 | 196,0 | |

| ∑ | 123,8 | 1276,3 | 2997,4 | 837,74 | 10828,0 | 1958,0 | |||

| Ср. знач. | 9,6 | 6,19 | 22,3 | 63,815 | 229,05 | 149,87 | 41,887 | 541,4 | 97,9 |

Найдем средние квадратические отклонения признаков:

Для нахождения параметров линейного уравнения множественной регрессии

= a + b1x1 + b2x2

= a + b1x1 + b2x2

Необходимо решить систему линейных уравнений относительно неизвестных параметров a,b1,b2.

∆ =  =

=

∆ = 20∙(837,4∙10828 – 2997,4∙2997,4) – 123,8∙(123,8∙10828 – 2997,4∙446) + 446∙(123,8∙2997,4 – 837,74∙446) = 139940

∆ a =  =

=

∆a = 192∙(837,74∙10828 – 2997,4∙2997,4) – 1276,3∙(123,8∙10828 – 2997,4∙446) + 4581∙(123,8∙2997,4 – 837,74∙446) = 256833

∆ b1 =  =

=

∆b1 = 20∙(1276,3∙10828 - 4581∙2997,4) – 123,8∙(192∙10828 - 4581∙446) + 446∙(192∙2997,4 – 1276,3∙446) = 132376

∆b2 =  =

=

∆b2 = 20∙(837,74∙4581 – 2997,4∙1276,3) – 123,8∙(123,8∙4581 – 2997,4∙192) +446∙(123,8∙1276,3 – 837,74∙192) = 11981,36

a =  = 1,835; b1 =

= 1,835; b1 =  = 0,946; b2 =

= 0,946; b2 =  = 0,0856.

= 0,0856.

Таким образом, получили следующее уравнение множественной регрессии:

Вывод: Уравнение регрессии показывает, что с увеличением ввода в действие новых основных фондов на 1% (у) выработка продукции на одного работника увеличивается на 0,946 тыс. руб. при фиксированном значении фактора х2. С увеличением х2 удельного веса работников высокой квалификации на 1% (у) выработка продукции возрастет на 0,0856 тыс. руб. при фиксированном значении х1.

2) Оценка качества модели в целом. Для оценки состоятельности сегодня используют критерий Фишера, который рассчитывается по формуле:

F =  ∙

∙  ,

,

где R2 – коэффициент детерминации; n – количество наблюдений; m – количество зависимых переменных.

Рассчитаем сначала парные коэффициенты корреляции:

Коэффициент множественной корреляции определить через матрицы парных коэффициентов корреляции:

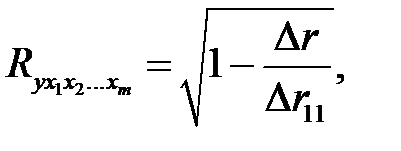

где

где

∆ r =

- определитель матрицы парных коэффициентов корреляции;

∆ r11 =

- определитель матрицы межфакторной корреляции.

Находим:

∆ r =  = 1+0,8607+0,8067-0,8855-0,8892-0,9409 = 0,0058

= 1+0,8607+0,8067-0,8855-0,8892-0,9409 = 0,0058

∆ r =  = 1- 0,8892 = 0,1108.

= 1- 0,8892 = 0,1108.

Коэффициент множественной корреляции:

=

=  = 0,973

= 0,973

Коэффициент множественной корреляции указывает на весьма сильную связь всего набора факторов с результатом.

Коэффициентом множественной детерминации R2 называется квадрат множественного коэффициента корреляции.

Нескорректированный коэффициент множественной детерминации  = 0,947.

= 0,947.

В нашем случае фактическое значение критерия Фишера:

Fфакт =  = 151,88.

= 151,88.

Табличное значение данного критерия при уровне значимости α = 0,05 (α = 1 – р = 1 – 0,95) и в степенях свободы k1 = m=2 (количество факторов) и k2 = n – m – 1 = 20 – 2 – 1= 17составляет 3,59.

Вывод: Поскольку полученное расчетное значение Fфакт = 151,88 превышает табличное, то модель считается состоятельной и пригодной для составления прогноза.

3) При оценке целесообразности включения в модель фактора х1 после х2 и фактора х2 после х1 используем частный критерий Фишера:

=

=  ∙

∙  ;

;  =

=  ∙ .

∙ .

Найдем  и

и  :

:

=

=  = 0,9702 = 0,941;

= 0,9702 = 0,941;

=

=  = 0,9412 = 0,885.

= 0,9412 = 0,885.

Имеем:

=  ∙

∙  = 19,89;

= 19,89;

=  ∙

∙  = 1,924.

= 1,924.

Табличное значение данного критерия при уровне значимости α = 0,05 и степенях свободы к1 = 1 и к2 = 17 составит 4,45.

Вывод: Fx1>4.45, следовательно, фактор х1 целесообразно включать в модель после введения фактора х2. Fx2<4.45, следовательно, фактор х2 не целесообразно включать в модель после введения фактора х1.

4) Сравнительная характеристика влияния факторов на результат.

Для сравнительной характеристики воспользуемся средним коэффициентом эластичности:

= b1 ∙

= b1 ∙  = 0,946 ∙

= 0,946 ∙  = 0,61;

= 0,61;

= b2 ∙

= b2 ∙  = 0,0856 ∙

= 0,0856 ∙  = 0,2.

= 0,2.

Вывод по фактору х1: С увеличением фактора х1 на 1% выработка продукции возрастет на 0,61%.

Вывод по фактору х2: С увеличением фактора х2 на 1% выработка продукции возрастет на 0,2%.

Общий вывод: Сравнивая коэффициенты эластичности можно сделать вывод, что фактор х1 оказывает наибольшее влияние на зависимую переменную (у), поскольку > .

5) Оценка статистической значимости коэффициентов регрессии. С этой целью используем критерий Стьюдента.

=

=  = 4,45;

= 4,45;

=

=  = 1,39.

= 1,39.

Табличное значение данного критерия при уровне значимости α=0,05 и степени свободы k=n-m- 1 = 17 составит 2,11.

Вывод: Анализируя полученные расчетные значения с табличным, можно сделать вывод, что признается статистическая надежность параметра b1, т.к. > tтабл, статистическая значимость параметра b2 не подтверждается, т.к. < tтабл.

6) Расчет прогнозных уровней.

Точечный прогноз получают путем подстановки прогнозных уровней в уравнение регрессии. При х1 =7 и х2 =26 рассчитываем уравнение.

= 1,835 + 0,946 ∙ 7 + 0,0856 ∙ 26 = 10,6826 тыс.руб.

= 1,835 + 0,946 ∙ 7 + 0,0856 ∙ 26 = 10,6826 тыс.руб.

Интервальный прогноз:

= S∙

= S∙  , где

, где

– ошибка прогнозного значения;

S – стандартная ошибка.

S =  =

=  = 0,15

= 0,15

- (1 7 26)

- (1 7 26)

X0 -

(X’ ∙ X)-1 =  ∙

∙  ,

,

где – присоединенная матрица

X’X =

∆ = 139940,08

=

(X’X)-1 =

(X’∙ X)-1X0 =  = 0,0697

= 0,0697

= 0,15  = 0,1551

= 0,1551

, где

, где

tT - табличное значение критерия Стьюдента (2,11).

=

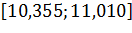

=

Вывод: Прогнозное значение выработки продукции при условии, что значение переменных достигнут уровней x1p = 7, x2p = 26, составит 10,6826 тыс.руб. и будет варьировать в интервале .

Список использованной литературы

1. Кремер Н.Ш., Путко Б.А. Эконометрика. - 3-е изд., перераб. и доп. -М.: Юнити-Дана, 2010. — 328 с.

2. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. — М.: Дело, 2007. — 504 с.

3. Эконометрика. Учебник / Под ред. Елисеевой И.И. — 2-е изд. — М.: Финансы и статистика, 2006. — 576 с.