Территориальные сметные нормативы для Москвы рассмотрены Межведомственным Советом по ценовой политике в строительстве при Правительстве Москвы (Протокол от 25 сентября 2006 года № МС-9-06), введены в действие с 1 декабря 2006 года Постановлением Правительства Москвы от 14 ноября 2006 г. № 900-ПП «О порядке перехода на определение сметной стоимости строительства объектов в городе Москве с применением территориальных сметных нормативов в уровне цен по состоянию на 1 января 2000 года»

Территориальные сметные нормативы для Москвы в базисном уровне цен по состоянию на 1 января 2000 года (ТСН-2001) разработаны в соответствии с постановлением Правительства Москвы от 10 августа 2004 года № 557-ПП «О совершенствовании территориальной сметно-нормативной базы для определения стоимости строительства объектов в городе Москве».

Сборники ТСН-2001 предназначены для составления сметной документации на строительство, ремонт и реставрацию объектов жилищно-коммунального, социального и промышленного назначения в г. Москве, разработки укрупненных показателей стоимости видов и комплексов работ, выполняемых в строительстве, определения начальной цены для проведения конкурсов, торгов, формирования договорных цен на строительную продукцию, а также для расчетов за выполненные работы.

В расценках сборников ТСН-2001 уровень оплаты труда работников в

строительстве, цены и тарифы на материально-технические ресурсы и услуги приняты по состоянию, зафиксированному в инвестиционно - строительной сфере Москвы на 1 января 2000 года.

Система ТСН-2001 включает в себя сметные нормы, расценки на виды работ и сметные цены на материально-технические ресурсы, которые следует применять для определения стоимости работ и затрат при:

· новом строительстве зданий и сооружений;

· ремонте и реконструкции зданий и сооружений;

· монтаже и наладке инженерного оборудования зданий и сооружений и технологического оборудования объектов производственного назначения;

· реставрации и восстановлении памятников истории и культуры.

Структура ТСН-2001 приведена в Приложении № 4.

В сметных нормативах ТСН-2001 учтен полный комплекс операций, необходимых для выполнения определенного вида работ в усредненных условиях. Составленные на их основе нормы и расценки на строительные конструкции и работы, нормы и расценки на ремонтно-строительные и монтажные работы, а также содержащиеся в них нормативные показатели расхода ресурсов являются усредненными.

Сметными нормами и расценками предусмотрено производство работ в

нормальных условиях, не осложненных внешними факторами При производстве работ в особых условиях: стесненность, загазованность, вблизи действующего оборудования к сметным нормам и расценкам следует применять коэффициенты, приводимые в общих положениях соответствующих сборников сметных норм и расценок.

Сметные нормы могут быть использованы для определения потребности в затратах труда, материалах, изделиях и конструкциях при разработке проектов организации строительства и производства работ

Каждый сборник содержит таблицы сметных норм и расценок, а также техническую часть (общее положение), где приведены указания, учитывающие особенности применения, включенных в сборник, сметных норм и расценок.

Параметры отдельных величин (длина, диаметр, площадь и т.п.), приведенные в таблицах сметных норм и расценок с характеристикой "до", следует считать, включая указанный предел.

При определении строительного объема зданий, который требуется для расчета показателей стоимости на единицу площади, объема и др. следует пользоваться правилами, приведенными в Приложении № 5.

Сметные цены сборника «Средних сметных цен на материалы, изделия и конструкции» ТСН-2001.1 предназначены для определения стоимости материальных ресурсов в расценках. Характеристика материалов, изделий и

конструкций, для которых определены сметные цены, приняты в соответствии с характеристикой материалов, учтенных в нормах и расценках на виды работ.

Сметные цены сборника «Сметных цен эксплуатации строительных машин» ТСН-2001.2 определены на один машино-час (маш-ч) с выделением в том числе заработной платы рабочих, занятых на работах по доставке, монтажу, управлению, обслуживанию и текущему ремонту машин. Ценами эксплуатации башенных кранов, стреловых кранов большой грузоподъемности и подъемников не учтены затраты на их перебазировку. Эти затраты должны учитываться в локальных сметах дополнительно в зависимости от типов машин на основании данных проекта организации строительства (ПОС) и цен на их перебазировку, приведенных в приложении 1 сборника «Сметных цен эксплуатации строительных машин» или специальных калькуляциях.

Сборниками норм и расценок не учтены затраты на эксплуатацию и перебазировку грузопассажирских и мачтовых подъемников, башенных кранов и другой техники, используемой для подъема материалов, подъема и монтажа изделий, строительных конструкций и оборудования. Стоимость этих затрат следует учитывать в локальных сметах на основании ПОС и сборника «Сметных цен эксплуатации строительных машин» согласно приложению 8.

Таблицы сборников норм и расценок на строительные, ремонтно- строительные, реставрационно-восстановительные работы, на техническое обслуживание и ремонт оборудования городского хозяйства, на праздничное, тематическое оформление города, содержание объектов городской среды содержат на принятый в них измеритель конструкций или работ:

· прямые затраты; в том числе:

· заработная плата рабочих;

· эксплуатация строительных машин, в том числе, заработная плата;

· стоимость материалов, учтенных в расценке;

· затраты труда рабочих (кроме затрат труда, учитываемых в стоимости эксплуатации строительных машин);

· машины и механизмы (нормы, учтенные в расценке);

· материальные ресурсы (нормы, учтенные в расценке);

· нормы расхода материалов, изделий и конструкций, не учтенных в расценке - в натуральных показателях;

· наименование материалов, изделий и конструкций, расход которых принимается по проектным данным.

Выполняемые при ремонте и реконструкции, техническом перевооружении работы, аналогичные технологическим процессам характерным для нового строительства и не учтенные в сборниках ТСН-2001.6 <https://www.complexdoc.ru/ntd/540654> следует определять по соответствующим нормам и расценкам для нового строительства с применением коэффициента 1,15 к затратам труда и заработной плате рабочих и затратам на эксплуатацию машин (в том числе к заработной плате) - 1,25. При этом накладные расходы и сметная прибыль начисляются в размерах, установленных для ремонтных работ.

Нормы и расценки учитывают особенности производства работ в условиях ремонта и реконструкции, техническом перевооружении зданий и сооружений, связанные с затруднениями при организации рабочих мест, ограниченностью фронта работ, пониженной возможностью использования строительных машин, неудобством транспортировки материалов к рабочему месту, уборку и перемещение строительного мусора, отходов и материалов от разборки на приобъектный склад или в специально отведенные места в пределах строительной площадки.

Если проектом организации ремонта (реконструкции, технического перевооружения) или дефектной ведомостью объемов работ предусмотрено производство ремонтно-строительных работ в эксплуатируемых зданиях и сооружениях, действующих цехах без их остановки, на территории действующих предприятий имеющих стесненные условия для складирования материалов и в других усложняющих условиях к нормам затрат труда, заработной плате рабочих, затратам на эксплуатацию машин, в том числе заработной плате рабочих, обслуживающих машины, следует применять коэффициенты, указанные в Приложении № 6.

При производстве работ на фасадах зданий с лесов и электролюлек на высоте более 27 м к затратам труда и заработной плате рабочих применяется поправочный коэффициент 1,05.

Нормами и расценками предусмотрено выполнение работ с применением лесоматериалов хвойных пород (сосна, ель, пихта и т.д.). При применении лесоматериалов других порол к нормам затрат труда и заработной плате рабочих применять коэффициенты:

· для дуба, бука, граба, ясеня - 1,2;

· для лиственницы, березы - 1,1.

Сметными ценами на материалы предусмотрена их доставка на приобъектный склад без промежуточного складирования (перевалочной базы). В тех случаях, когда проектом организации работ предусматривается устройство перевалочной базы, дополнительные затраты связанные с промежуточным складированием должны учитываться в смете отдельным расчетом.

Нормами и расценками сборников, кроме оговоренных в составе работ, предусмотрено выполнение работ с применением готового раствора. В отдельных случаях (стесненные условия работ, особенности производства ремонтно- строительных работ, невозможность механической подачи раствора, использование менее 3 м3 раствора в смену, предъявление повышенных требований к качеству отделки) допускается применение раствора, приготовление которого производится в построечных условиях из сухих смесей или других компонентов. Затраты на приготовление раствора в построечных условиях необходимо учитывать по нормам и расценкам табл. 69-15 сборника 69 «Разные работы». В случае приготовления раствора из готовых сухих смесей к нормам затрат труда и заработной плате рабочих применять коэффициент 0,7.

В нормах и расценках на ремонтно-строительные работы также, справочно, приводится объем мусора.

Сборники норм и расценок на монтаж оборудования содержат на принятый в них измеритель оборудования или работ:

· прямые затраты; в том числе:

· заработная плата рабочих;

· эксплуатация строительных машин, в том числе, заработная плата; стоимость материалов, учтенных в расценке;

· затраты труда рабочих (кроме затрат труда, учитываемых в стоимости эксплуатации строительных машин).

В нормах и расценках на монтаж оборудования не учтена стоимость пусконаладочных работ и комплексного опробования оборудования.

Сборники норм и расценок на пусконаладочные работы содержат на принятый в них измеритель работ:

· прямые затраты; в том числе: заработная плата рабочих (наладочного персонала);

· затраты труда рабочих (наладочного персонала).

"Заработная плата рабочих" (наладочного персонала) включает кроме заработной платы рабочих и заработную плату инженерно-технических работников (ИТР), входящих в состав бригады или звена.

Сборник «Нормы накладных расходов и сметной прибыли» ТСН-2001.8

включает нормы накладных расходов и сметной прибыли. Эти затраты включаются в сметную документацию по видам работ и рассчитываются от заработной платы рабочих, учтенных в расценке, и от заработной платы в эксплуатации машин.

Нормативы сборника «Сметные нормы дополнительных затрат, связанных с производством строительно-монтажных и ремонтно-строительных работ в зимнее время» ТСН-2001.9 учитывают все дополнительные затраты, связанные с усложнением производства работ в зимнее время. Эти нормы рассчитаны по видам работ в виде коэффициентов к затратам труда, заработной плате, эксплуатации машин, стоимости материалов и учитываются в локальных сметах.

. Укрупненные сметные нормативы, выраженные в процентах

В состав издержек строительного производства выделяются две группы:

· Прямые затраты;

· Накладные расходы.

Прямые затраты - учитывают затраты труда, машинного времени строительных машин и механизмов, а также строительных материалов, непосредственно используемых в процессе производства, и поэтому нормируемых и относимых на себестоимость строительной продукции прямым счетом.

Накладные расходы - это средства, предназначенные для возмещения затрат строительных и монтажных организаций, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

Некоторые виды затрат, учитываемых накладными расходами, невозможно определить прямым путем. Другие могут быть определены прямым путем, но, учитывая сложность исчисления их и незначительный удельный вес в себестоимости строительной продукции, для упрощения составления, согласования и экспертизы сметной документации принято относить их к накладным расходам.

В практической деятельности подрядные организации имеют дело со следующими разновидностями накладных расходов:

· Сметными (нормативными);

· Плановыми;

· Фактическими.

При формировании стоимости строительства рекомендуется использовать систему норм накладных расходов для определения сметной (нормативной) величины накладных расходов в процентах на строительную продукцию. Сметная величина накладных расходов характеризует нормативные затраты организации на управление и организацию строительного производства. Определение сметной величины накладных расходов для отдельных объектов строительства прямым счетом методами технического нормирования вызывает значительные трудности, а по ряду статей практически неосуществимо. Это в основном вызвано тем, что большая часть статей затрат, относимых к группе накладных расходов, не подается калькулированию прямым счетом для каждого объекта строительства (здания, сооружения), поскольку главное их назначение - создание условий для выполнения строительно-монтажных работ на комплексе строящихся объектов и функционирования строительной организации в целом. К таким затратам, в частности относятся:

· Административно-хозяйственные расходы;

· Затраты, связанные с подготовкой и переподготовкой кадров;

· Содержание пожарной и сторожевой охраны;

· Расходы по нормативным расходам и д.р.

В связи с этим, определение сметной величины накладных расходов для отдельных объектов строительства осуществляется косвенным путем при составлении локальных смет. Для определения сметной величины накладных расходов используются нормы, установленные в процентах к принятой базе. Нормы, на основе которых определяется сметная величина накладных расходов, действуют не изменяясь на протяжении определенного периода времени и подлежат корректировке в случае выхода новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических затрат подрядных организаций.

Сметная величина накладных расходов в объеме работ зависит от структуры видов строительства (жилищное, промышленное и т.д.) и видов работ и является базой для расчета плановой величины накладных расходов.

Плановая величина накладных расходов определяется в составе бизнес-плана в разделе «Смета накладных расходов» и содержит расчетные средства, необходимые строительным фирмам для организации, управления и обслуживания процесса производства, которые определяются исходя из конкретных условий работы в рассматриваемом периоде. Плановая величина накладных расходов может совпадать с их нормативной (сметной) величиной или отклоняться от нее. Плановая величина накладных расходов, определенная в составе бизнес-плана, должна отражать величину допустимых в рассматриваемом периоде затрат.

Фактическая величина накладных расходов - это фактические издержки строительного предприятия, связанные с организацией, управлением и обслуживанием строительного производства и по номенклатуре затрат, учитываемые в нормах накладных расходов. Кроме того, в фактической величине накладных расходов получают отражение за траты, не предусмотренные нормами накладных. К таким затратам относятся: налоги, сборы, платежи и другие обязательные отчисления, не предусмотренные нормами накладных расходов; расходы, возмещаемые заказчиками строек за счет прочих затрат.

В составе фактических издержек производства, относимых к накладным расходам получают отражение также непроизводственные затраты, связанные с потерей трудоспособности из-за производственных травм.

Определение оптимальной величины накладных расходов в строительных организациях является важным резервом повышения эффективности строительного производства, что особенно актуально в условиях развития конкуренции на рынке строительных услуг.

Между сметной, плановой и фактической величинами накладных расходов существует как взаимосвязь, так и различия. Взаимосвязь проявляется в том, что фактическая величина накладных расходов практически является базой для установления норм накладных расходов. При этом в расчеты норм не включаются затраты, относимые в бухгалтерском учете на накладные расходы, но не учитываемые в нормах накладных расходов. В свою очередь сметная (нормативная) величина накладных расходов является основной для определения их плановой величины в составе бизнес-плана.

Существующая взаимосвязь между разновидностями накладных расходов учитывается при планировании, анализе и учете в производственной деятельности подрядных организаций. Наряду с взаимосвязью имеются и различия. Плановая величина накладных расходов характеризует индивидуальные затраты конкретной организации, а сметная величина характеризует среднеотраслевые затраты на организацию, управление и обслуживание строительного производства, при применении общеотраслевых нормативов, или региональные, при применении территориальных нормативов.

Схема № 1

Сопоставление сметных затрат и их фактическим уровнем.

Для определения стоимости строительства на различных стадиях инвестиционного процесса рекомендуется использовать систему норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

· укрупненные нормативы по основным видам строительства (Приложение №3 к МДС 81.33-2004, утвержденное постановлением Госстроя России от 12 января 2004 № 6);

· нормативы по видам строительных, монтажных и ремонтно-строительных работ (Приложение №4 к МДС 81.33-2004, утвержденное постановлением Госстроя России от 12 января 2004 № 6);

· индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации.

Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат.

Порядок определения размера сметных затрат на оплату труда рабочих приведен в Приложении № 7

Нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ разработаны на основе анализа данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) по отдельным специализированным организациям-представителям с учетом структуры сметных прямых затрат в сметной стоимости строительных, монтажных, ремонтно-строительных и специальных строительных работ, определяемой на основе сметно-нормативной базы 2001 г.

Нормативы накладных расходов по видам строительных и монтажных работ следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы.

Нормативы накладных расходов по видам строительства, строительных, ремонтно-строительных и монтажных работ разработаны без учета районов крайнего Севера и местностей, приравненных к ним. Порядок расчета величины накладных расходов в указанных районах приведен в Методических указаниях по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (МДС 81-34.2004 <https://www.complexdoc.ru/ntd/549048>), утвержденных постановлением Госстроя России от 12.01.2004 № 5.

Порядок разработки нормативов накладных расходов.

Укрупненные нормативы накладных расходов по видам строительства и нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ могут корректироваться уполномоченным федеральным органом исполнительной власти в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических затрат по накладным расходам строительных организаций.

Индивидуальные нормы накладных расходов подрядных организаций определяются на основе расчетных затрат, необходимых для управления, организации и обслуживания процесса производства строительных работ, и должны учитывать реальные условия конкретного строительства, отличающиеся от усредненных, предусмотренных в укрупненных нормативах накладных расходов.

Расчет индивидуальных норм накладных расходов целесообразно осуществлять методом постатейного калькулирования, предусматривающим расчет массы накладных расходов для конкретных подрядных организаций расчетно-аналитическим методом по статьям затрат с отнесением ее к фонду оплаты труда рабочих-строителей и механизаторов.

Из предусмотренных в указанном Перечне пяти разделов в расчете нормы накладных расходов не учитываются статьи затрат V раздела «Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы».

К ним относятся:

· пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

· налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком (за исключением отчислений на единый социальный налог);

· затраты на платежи (страховые взносы) по добровольному страхованию в соответствии с установленным законодательством Российской Федерации порядком, средств транспорта (водного, воздушного, наземного), имущества гражданской ответственности организаций - источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию;

· отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в свободной (договорной) цене строительства;

· затраты по перевозке работников, проживающих от места работы на расстоянии более 3 километров, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку путем организации специальных маршрутов городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

· дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

· затраты на перебазирование строительных организаций и их подразделений на другие стройки;

· предусмотренные законодательством Российской Федерации затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

· дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством Российской Федерации);

· расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

· затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Для целей налогообложения указанные затраты принимаются в размерах, установленных законодательством Российской Федерации;

· текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения (очистных сооружений, золоуловителей, фильтров и других природоохранных объектов), очисткой сточных вод и другими видами текущих природоохранных затрат;

· другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Указанные затраты в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства.

Постатейное калькулирование затрат при расчете индивидуальной нормы накладных расходов следует осуществлять:

· по нормируемым статьям затрат - на основе действующих законодательных и нормативных документов, регламентирующих их величину;

· по ненормируемым статьям затрат - в соответствии с данными бухгалтерского учета подрядных организаций.

При расчете индивидуальной нормы накладных расходов необходимо проводить анализ годовых данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) по форме 5-з, утвержденной постановлением Госкомстата России от 09.09.2003 № 82.

Для экспертной оценки расходов по статьям накладных расходов рекомендуется использовать данные о постатейной структуре накладных расходов по элементам, а также о среднеотраслевой структуре накладных расходов, приведенные в приложениях 8 и 9. Указанные данные носят справочный характер и не могут использоваться для расчета индивидуальной нормы накладных расходов.

При расчете индивидуальной нормы накладных расходов не должны учитываться накладные (цеховые) расходы подсобных, вспомогательных производств, обслуживающих и прочих хозяйств, находящихся на самостоятельном (отдельном) балансе или в составе подразделений подрядных организаций.

При разработке индивидуальных норм накладных расходов необходимо учитывать, что в соответствии с положениями о взаимоотношениях организаций генерального подрядчика с субподрядчиком, предусмотренных заключенным между ними договором на строительство, субподрядчик перечисляет за счет накладных расходов плату генподрядчику на покрытие административно-хозяйственных расходов, связанных с обеспечением технической документацией и координацией работ, приемкой и сдачей работ, материально-техническим снабжением, обеспечением пожарно-сторожевой охраной, техники безопасности, временными (не титульными) зданиями и сооружениями и др. При этом сумму отчислений субподрядчик относит на указанные статьи накладных расходов, а генподрядчик соответственно уменьшает расходы по аналогичным статьям.

Применение нормативов накладных расходов при составлении сметной документации на строительство объектов и расчетах за выполненные работы.

При использовании укрупненных нормативов накладных расходов по видам строительства начисление накладных расходов производится в конце сметы (расчета) за итогом прямых затрат.

Начисление нормативов накладных расходов по видам строительных, монтажных и ремонтно-строительных работ производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001, ГЭСНр-2001 и ГЭСНп-2001.

В случаях отсутствия нормативов накладных расходов по видам работ при строительстве атомных электростанций допускается применение укрупненного норматива накладных расходов по виду строительства.

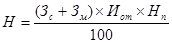

При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина накладных расходов может быть определена по формуле:

на стадии проекта:

(1)

(1)

на стадии рабочей документации:

(2)

(2)

(3)

(3)

где H - величина накладных расходов, руб. или тыс. руб.;

З - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб. или тыс. руб.;

Hc - укрупненный норматив накладных расходов по видам строительства;

Hn - индивидуальная норма накладных расходов для подрядной организации (в процентах);

Hpi - норматив накладных расходов по i-тому виду строительных, монтажных и ремонтных работ.

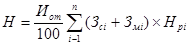

При применении базисно-индексного метода, когда расчет средств на оплату труда рабочих производится на основе сметной величины оплаты труда, учтенной в сметно-нормативной базе 2001 г., могут быть применены следующие формулы:

на стадии проекта:

(4)

(4)

на стадии рабочей документации:

(5)

(5)

(6)

(6)

где Зс и Зм - суммарная по объекту сметная величина оплаты труда рабочих-строителей и механизаторов в уровне сметных норм и цен на 01.01.2000, в руб.;

Иот - индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной оплаты труда рабочих, учтенной сметными нормами и ценами с 2001 г.;

Зci и Змi - суммарные по /-тому виду работ сметные величины оплаты труда рабочих-строителей и механизаторов в уровне сметных цен на 01.01.2000, в руб.;

n - общее количество видов работ по данному объекту.

При определении сметной стоимости строительства и расчетах за выполненные работы для индивидуальных предпринимателей и организаций, использующих упрощенную систему налогообложения, необходимо исключать из расчета индивидуальной нормы накладных расходов затраты, связанные с уплатой единого социального налога (ЕСН).

При использовании организациями в локальных сметах укрупненных нормативов накладных расходов по видам строительства или по видам строительных, монтажных и ремонтно-строительных работ к указанным нормативам применяется коэффициент 0,7.

Нормативы накладных расходов на работы по капитальному ремонту производственных зданий и сооружений, выполняемые подрядными организациями, принимаются в размерах, установленных для строительных работ.

При этом для определения сметной стоимости капитального ремонта объектов производственного назначения с использованием нормативов накладных расходов по видам строительных и монтажных работ понижающий коэффициент 0,9 не применяется.

Величина накладных расходов на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным способом, определяется по индивидуальной норме.

При использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6.

При определении сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготовляемых в построечных условиях, накладные расходы начисляются по индивидуальной норме или в размере 66 % к фонду оплаты труда рабочих (строителей и механизаторов).

Сметная прибыль в составе сметной стоимости строительной продукции - это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ. «Методические указания по определению величины сметной прибыли в строительстве МДС 81-25.2001», приняты и введены в действие с 01.03.2001г. постановлением Госстроя России от 28.02.2001 № 15.

В составе норматива сметной прибыли учтены затраты на:

· отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

· расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

· материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

· организацию помощи и бесплатных услуг учебным заведениям.

В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

Сметная прибыль определяется с использованием:

· общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

· нормативов по видам строительных и монтажных работ;

· индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации. Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере.

Общеотраслевой норматив сметной прибыли в составе сметной стоимости емонтно-строительных работ составляет 50% к величине средств на оплату труда рабочих (строителей и механизаторов).

Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации и расчетах за выполненные работы.

При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком, рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

Порядок расчета индивидуального норматива сметной прибыли

При расчете индивидуальных нормативов используются действующие законодательные и нормативные документы, регламентирующие величину нормируемых статей, а также данные государственной статистической отчетности и бухгалтерского учета.

Индивидуальные нормативы сметной прибыли определяются на основе расчетов подрядных организаций, осуществляемых путем калькулирования по статьям затрат.

При определении размера средств по статье «Модернизация оборудования, реконструкция объектов основных фондов» следует выполнить анализ показателей, характеризующих имущественное положение подрядных организаций (доля основных средств в активах, доля активной части основных средств) и фактического состояния основных производственных фондов (обновление и выбытие коэффициент износа, наличие собственных оборотных средств и т.п.).

Размер средств по указанной статье определяется расчетом на основе данных бизнес-плана инвестиционного развития организации и бухгалтерского учета расходов подрядной организации на эти цели в предшествующий период.

Размер средств, связанных с материальным стимулированием работников, следует определять на основе данны