Сущность функции координации заключается в обеспечении согласованности действий всех звеньев системы управления и совершенствовании установленного режима работы.

Цели координации — установление взаимодействия в работе производственных подразделений, руководителей и специалистов и устранение помех и отклонений от заданного режима работы.

Координация осуществляется путем проведения совещаний, личных контактов между руководителями, согласования рабочих планов и графиков, внесения в них корректив, увязывания работы между исполнителями.

Для выполнения функции координации необходимо создание эффективной системы обратной связи, то есть получение данных о результатах. Система обратной связи позволяет руководству выявить непредвиденные проблемы и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути движения к поставленным целям.

Функция контроля

Контроль-это системное наблюдение за выполнением планов, заданий и результатами хозяйственной деятельности, обеспечение с помощью информации обратной связи с управляемым объектом. Учет и контроль необходимы для управления плановой, финансовой, производственной и трудовой дисциплины на предприятии. Контроль как основная функция менеджмента объединяет все виды управленческой деятельности, связанные с формированием информации о состоянии и функционировании объекта управления (учет), изучения информации о процессах и результатах деятельности (анализ), работой по диагностике и оценке процессов развития и достижения поставленных целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. С помощью контроля менеджер выявляет проблемы, причины их возникновения и принимает активные меры по корректировке отклонений от цели и плана деятельности.

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Первый этап процесса контроля - это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании.

На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

Следующий этап - измерение результатов - является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать. Такими действиями могут быть изменения некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы. Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами.

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен. Когда организации осуществляют свой бизнес на зарубежных рынках, функция контроля приобретает дополнительную степень сложности. Контроль на международном масштабе является особенно трудным делом из-за большого числа различных областей деятельности и коммуникационных барьеров. Результативность контроля можно улучшить, если периодически проводить встречи ответственных руководителей в штаб-квартире организации и за границей. Особенно важно не возлагать на иностранных управляющих ответственность за решение тех проблем, которые от них не зависят.

Как говорилось, в связи с развитием общества и системы производства, появились новые функции. И сегодня к основным функциям прибавилась мотивация, стимулирование, гуманизация и корпоративность.

В классическом менеджменте функцию контроля следует понимать как вид управленческой деятельности, благодаря которой организацию можно удерживать на выбранном нужном (верном) пути, сравнивая показатели ее деятельности с установленными стандартами (планами).

Виды контроля.

Различают три вида контроля:

Предварительный контроль. Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам.

В организациях предварительный контроль используется в трех ключевых областях. В области человеческих ресурсов контроль достигается за счет анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения конкретных задач организации, в области материальных — контроль за качеством сырья, в области финансовых ресурсов механизмом предварительного контроля является бюджет.

Текущий контроль. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником Он осуществляется в ходе проведения работ и позволяет исключить отклонения от намеченных планов и инструкций. Чаще всего объектом его являются сотрудники.

Заключительный контроль. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

В рамках заключительного контроля обратная связь используется тогда, когда работа уже выполнена. Цель такого контроля — предотвратить ошибки в будущем.

Некоторые организации создают целые системы контроля, функции которых состоят в посредничестве между планами и деятельностью, то есть система контроля обеспечивает обратную связь между ожиданиями — определенными первоначальными планами менеджмента — и реальными показателями деятельности организации. Все системы контроля всегда базировались на идее обратной связи: они сопоставляют реальные достижения с прогнозными данными.

В основу создания всех систем контроля должны быть положены следующие главные требования-критерии:

-эффективность контроля — определяется успешность, полезность контроля (уменьшение расходов, связанных с обнаружением и устранением выявленных в процессе контроля недостатков; сокращение расходов на контроль, затрат на персонал и технику контроля);

-выполнение задач контроля — контроль должен определить совпадения или отклонения в системе управления организацией, способствовать устранению отклонений и выработке эффективных решений;

-определение границ контроля — контрольные мероприятия не могут осуществляться без ограничений;

-своевременность контроля — временной интервал между проведением измерений или оценок должен соответствовать контролируемому явлению;

-гибкость контроля — необходимо приспособление к реальным условиям;

-простота контроля — контроль должен соответствовать возможностям людей;

-соответствие виду деятельности — неподходящий механизм контроля может маскировать, а не выявлять важную информацию.

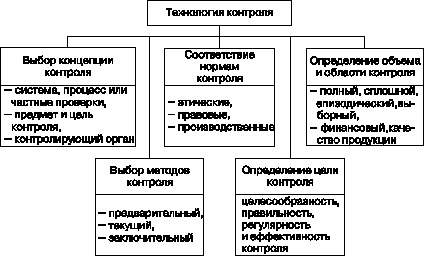

В практике управления существует своего рода технология контроля (рис. 1.7)

Однако какая бы технология контроля ни применялась, конечная цель его состоит в том, чтобы обслуживать различные планы и цели менеджмента.

Рис. 1.7. Технология контроля

В процедуре контроля есть три четко различимых этапа (рис. 1.8).

Рис. 1.8. Процедура контроля

Как и любое другое предприятие, туристская фирма обязана постоянно контролировать результаты выполнения планов и программ. Для туристской фирмы организация контроля выполнения принятых планов имеет особую актуальность в связи с ярко выраженным сезонным характером деятельности. Если по каким-либо причинам туристская фирма упустит шанс осуществить основные объемы продаж в летнем сезоне, то наверстать упущенное ей уже вряд ли удастся.

В качестве основных физических и стоимостных показателей, применяемых при планировании и контроле деятельности туроператорской фирмы, обычно служат следующие

Физические показатели:

-количество всех продаж с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год;

-количество продаж по отдельным направлениям также с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год; количество всех продаж с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год;

-количество продаж по отдельным направлениям также с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год;

-средняя продолжительность туристской поездки с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год;

-средняя продолжительность туристской поездки по отдельным направлениям с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год.

Стоимостные показатели:

-доходы от продажи туров с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год;

-доходы от продажи туров по отдельным направлениям с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год;

-средняя сумма доходов от одного туриста с разбивкой по месяцам, кварталам, сезонному и несезонному периодам, за год;

-средняя сумма доходов от одного туриста по отдельным направлениям и странам в разбивке по месяцам, кварталам, сезонному и несезонному периодам, за год.

Экономические показатели:

-общий оборот (сумма всех поступлений) в течение запланированного периода;

-платежи по финансовым обязательствам (расчеты с поставщиками туристских услуг) в течение запланированного периода;

-собственные доходы туристской фирмы от продажи туристских услуг в течение запланированного периода;

-общие производственные и административные расходы туристской фирмы (зарплата персонала, аренда и содержание помещения, расходы на техническое обеспечение и связь, маркетинг, рекламу, производственное обучение персонала и т. п.) в течение запланированного периода;

-балансовая прибыль туристской фирмы (разница между доходами и расходами турфирмы) в течение запланированного периода;

-чистая прибыль (после уплаты обязательных налогов и платежей);

-рентабельность туристской фирмы (отношение собственных доходов туристской фирмы к ее расходам, выраженное в процентах) в течение запланированного периода;

-среднее количество продаж на единицу персонала туристской фирмы за год, в сезонный и несезонный периоды (производительность).

С целью контроля выполнения планов и своевременного реагирования на какие-либо изменения по всем вышеуказанным показателям должна быть установлена строгая регулярная отчетность соответствующих подразделений и должностных лиц туристской фирмы. В наиболее ответственные периоды необходимо проводить ежедневный мониторинг таких особо важных показателей, как количество и сумма ежедневных продаж.

Функция контроля не является конечным пунктом всего процесса управления организацией. На практике такого пункта не существует вообще, так как каждая управленческая функция движима другой. Возникает своего рода постепенное круговое движение.

Стимулирование.

Стимулирование – это функция, связанная с процессом активации деятельности людей и трудовых коллективов, обеспечивает работников в повышении результатов своего труда. Эта функция используется для морального и материального поощрения работников в зависимости от качества и количества затраченного труда. Кроме того эта функция обеспечивает заинтересованность в достижении высокой эффективности работы всего предприятия. Предполагает создание условий, при которых в результате активной трудовой деятельности работник будет трудиться более эффективно и более производительно, т.е. выполнит больший объем работ, чем было оговорено заранее. Здесь стимулирование труда создает условия для осознания работником, что он может трудиться более производительно, и возникновения желания, рождающего, в свою очередь, потребность, трудиться более производительно. Т.е. появления у работника мотивов к более эффективному труду и реализации этого мотива (мотивов) в процессе труда. Хотя стимулы и побуждают человека трудится, но их одних еще недостаточно для производительного труда. Система стимулов и мотивов должна опираться на определенную базу - нормативный уровень трудовой деятельности. Сам факт вступления работника в трудовые отношения предполагает, что он за заранее оговоренные вознаграждения должен выполнять некоторый круг обязанностей. В этой ситуации для стимулирования нет еще места. Здесь сфера контролируемой деятельности и работают мотивы избегания, связанные со страхом наказания за невыполнение предъявленных требований.

Таких наказаний, связанных с потерей материальных благ должно быть как минимум два: частичная выплата вознаграждения или разрыв трудовых отношений. Работник должен знать, какие требования к нему предъявляются, какое вознаграждение он получит при их неукоснительном соблюдении, какие санкции последуют в случае их нарушения.

Дисциплина несет в себе элементы принуждения, ограничения свободы действий. Однако грань между контролированием и стимулированием условна и подвижна, т.к. работник с сильной мотивацией обладает самодисциплиной, привычкой добросовестно выполнять требования и относиться к ним как к собственным нормам поведения. Система стимулирования вырастает как бы из административно-правовых методов управления, но не заменяет их, т.к. стимулирование труда эффективно в том случае, если органы управления умеют добиваться того уровня, за который платят. Цель стимулирования - не только побудить человека работать вообще, а побудить его делать лучше (больше) того, что обусловлено трудовыми отношениями.

По виду потребностей, которые удовлетворяют стимулы, последние можно разделить на внутренние и внешние. К первым относят чувства самоуважения, удовлетворения от достижения результатов, ощущения содержательности и значимости своего труда «роскошь человеческого общения», возникающего в процессе выполнения работы и другие. Их также можно назвать моральными стимулами. Внешним вознаграждением является то, что предоставляется компанией в замен выполненной работы: заработная плата, премии, служебный рост, символы статуса и престижа, похвалы и признания, разнообразные льготы и поощрения. Их также можно назвать денежными и материально-социальными стимулами.

Система стимулирования труда:

1. Материальное денежное стимулирование.

Деньги - это наиболее очевидный и наиболее используемый способ, которым организация может вознаградить сотрудников.

2. Материально-социальные стимулы.

К ним относят:

- создание необходимых условий высокопроизводительного труда. К таким условиям относят: оптимальную организацию рабочего места, отсутствие отвлекающих шумов (особенно монотонных), достаточную освещенность, темп, режим труда и др.

- возможность ухода от монотонного к более интересному, творческому, содержательному трудовому процессу. Под монотонностью одни понимают объективную характеристику самого процесса труда, другие - только психическое состояние человека, являющееся следствием однообразия работы.

- стимулирование свободным временем. В результате недостатка свободного времени многие работники трудятся с ощущением хронической усталости, испытывают постоянные нервно-эмоциональные перегрузки.

- улучшение отношений в коллективе.

К внутренним условиям создания психологического микроклимата в коллективе, благотворно влияющего на состояние работающих, относят авторитет и особенности личности руководителя, стиль его руководства, совместимость членов коллектива по характерам, ценностным ориентациям, эмоциональным и другим свойствам, наличие влиятельных лидеров в неофициальных группах и отношение этих лидеров к производственным задачам, стоящим перед коллективом и т.п.

-продвижение по службе.

Один из наиболее действенных стимулов, т.к. во-первых, при этом повышается оклад; во-вторых, расширяется круг полномочий и соответственно работник становится причастен к принятию важных решений; в-третьих, повышается степень ответственности, что заставляет человека работать эффективнее и не допускать промахи и ошибки; в-четвертых, повышает доступ к информации.3.

3. Морально-психологические стимулы.

Эти стимулы ориентированы на мотивацию человека как личности, а не только механизма, призванного выполнять производственные функции. В отличие от вышеописанных стимулов моральные являются внутренними стимулами, т.е. напрямую ими нельзя воздействовать на человека.

Гуманизация отражает социальный характер менеджмента и роль человеческого фактора как объекта менеджмента. Гуманизация касается этики деятельности, природы и механизмов воздействия как одной из сторон социальной деятельности человека. С помощью функции гуманизации формируется и развивается культура фирмы, культура управления.

Корпоративность - новая функция менеджмента включает в себя виды деятельности по формированию атмосферы фирмы, её социально-психологического климата.

Заключение

В проделанной работе были освещены следующие функции:

Планирование, которое дает конкретную формулировку целей организации, средств их достижения, сроков и этапов выполнения. Оно способствует ясному видению стратегии предприятия, возникающих проблем, что дает возможность своевременной корректировке целей и задач.

Организация - не менее важная функция менеджмента, которая способствует бесперебойному функционированию предприятия. Правильно подобранная организационная структура позволяет сэкономить время и денежные средства организации, способствует рациональному ведению хозяйственной деятельности.

Контроль это системное наблюдение за выполнением планов, заданий и распоря-жений. Это один из важнейших факторов нормального функционирования организации. Он объединяет в себе все виды управленческой деятельности. Контроль помогает устранять недоработки и своевременно находить ошибки.

Функция мотивации является двигателем рабочего процесса. Если коллектив знает, что свой труд он получит достойное вознаграждение, то он в целом будет работать эффективно.

Стимулирование активизирует деятельность людей, заинтересовывает в дости-жении более высоких результатов своего труда. Это поощрение работников различными способами к более качественному выполнению своей работы.

Список использованной литературы:

1. И.Н. Герчикова. Менеджмент. М.: ЮНИТИ, 1995, 478 с.

2. Менеджмент организации / под редакцией З.П. Румянцевой, Н.А.

3. Саломатина /. М.: ИНФРА - М., 1996, 430 с.

4. ДогильЛ.Ф., Семенов Б.Д. Предпринимательство и малый бизнес.

5. Минск: Высшая школа, 1997, 264 с.

6. Кибанов А.Я., Дятлов В.А., Пихало В.Т. Управление персоналом./ Под ред. А.Я. Кибанова - М.: "Издательство ПРИОР", 1998.

7. Кибанов А.Я., Захаров Д.К. Организация управления персоналом на предприятии. - М.: ГАУ, 1994.

8. Кибанов А.Я., Захаров Д.К. Формирование системы управления. - М.: ГАУ, 1993.

9. Мескон М.Х. и др. Основы менеджмента – М.: "Дело", 1992.

10. Минуберг Г., Лэмпел Д., Альстренд Б., Школа стратегий. "Питер", Санкт-Петербург 2000

11. Гурков И. Б. "Стратегический менеджмент организации" ЗАО "Бизнес-школа", "Интел-Синтез", Москва 2001

12. Бакштанский В.Л., О.И. Жданов "10000 дней менеджмент в жизни" "PERSE", Москва 2001.

13. Глухов В.В. "Менеджмент", "Спецлит" Санкт-Петербург, 2000

14. Котлер Ф. "Маркетинг. Менеджмент" "Питер", Санкт-Петербург 2001

15. КузнецоваЮ.В., Подлесных В.И. "Менеджмент" ИД "Бизнес-пресса", Санкт-Петербург 2001

16. Виноградский Н.Д., Шканова Е.Н. " Управление торговлей", -Москва 1989г.

17. Майкл Мексон и др. " Основы менеджмента", - М., 1995г.

18. Тейлор Фредерик Уинслоу, " Менеджмент", - М., 1992г.

19. Максимцов М. М. «Менеджмент», Москва, ЮНИТИ, 1999

20. Виханский О.С. «Менеджмент: человек, стратегия, организация,

процесс», Москва, фирма «Гардарика», 1996

21. Радугин А.А. «Основы менеджмента», Москва, Центр, 2008

22. Волкова К.А. «Предприятие: стратегия, структура, положения об отделах и службах, должностные инструкции», Москва, ОАО «Издательство Экономика»», 2007

23. Савицкая Г.В. " Анализ хозяйственной деятельности предприятия",Минск, 2009г.

24. Файоль А. " Общее и промышленное управление",- Москва, 1923г.