ВВЕДЕНИЕ

В современной экономической литературе отсутствует единая точка зрения на содержание понятия «финансовое планирование». Чаще всего отечественные и зарубежные ученые-экономисты приводят трактовки такого понятия отождествляя его с бизнес-планированием. Так, по мнению Л.Н. Павловой финансовый план – это «важнейший элемент бизнес-планов, составляемых как для обоснования конкретных инвестиционных проектов и программ, так и для управления стратегической и текущей финансовой деятельностью». Финансовый план так же определяют как «бизнес-план на следующий год, выраженный в финансовых показателях».

Кроме того, многие авторы отождествляют финансовое планирование с бюджетированием. В этом случае под финансовым планированием понимают:

1. разработку бюджетов (бюджетирование);

2. разработку инвестиционных проектов (конкретная форма финансового планирования и чуть ли не единственная в обосновании инвестиционных решений и привлечении финансовых ресурсов);

3. бизнес-планирование – умелая разработка финансового раздела в бизнес-плане.

Подобный подход к финансовому планированию появился после введения «Методических рекомендаций по реформе предприятий (организаций)», утвержденных Приказом Министерства экономики РФ от 01.10.97 № 118 – долгосрочная стратегия развития предприятия впервые называется бизнес-планом, и в процессе планирования предлагается «создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия».

Во многих учебных изданиях под финансовым планированием понимают управление процессами создания, распределения, перераспределения и потребления финансовых ресурсов. Круговорот ВВП совершается в материально-вещественной и стоимостной форме. В ходе оборота ВВП в стоимостной форме возникают финансовые отношения по поводу создания, распределения, перераспределения и потребления финансовых ресурсов. Финансовое планирование обеспечивает сбалансированность народно-хозяйственных, межотраслевых пропорций, позволяет определить пути рационального использования трудовых, материальных и финансовых ресурсов.

Рассмотрим подробнее, что содержит в себе понятие финансовое планирование, на сколько оно необходимо в управлении финансами, укажем его основные цели, задачи и методы, а так же соотнесем финансовое планирование с финансовым прогнозированием. Кроме того, рассмотрим вопросы, связанные с необходимостью совершенствования финансового планирования.

ГЛАВА 1. СОДЕРЖАНИЕ И ЗАДАЧИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

1.1 Содержание финансового планирования и его необходимость в управлении финансами.

В условиях перехода от административной к рыночной экономике процесс планирования деятельности предприятия претерпел коренные изменения. Методы планирования, принятые в условиях централизованной экономики, не оправдали себя, и это было признано одной из главных причин, приведших к сложной экономической ситуации. Старая система планирования также не соответствовала новым послеприватизационным условиям. Работать же без планирования, как оказалось, не в состоянии ни одно предприятие. Таким образом, возникла необходимость разработки новой системы, отвечающей целям и задачам предприятия в условиях рыночной экономики, помогающей осуществлять эффективную управленческую деятельность. Разумеется, эта система должна базироваться на подходах и технологиях, используемых на западных предприятиях, имеющих многолетний опыт планирования.

Почему планирование жизненно важно для хозяйствующего субъекта? Планировать необходимо для того чтобы:

· понимать, где, когда и для кого предприятие собираетесь производить и продавать продукцию;

· знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

· добиться эффективного использования привлеченных ресурсов;

· предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

С развитием мировой экономики планирование деятельности стало основой работы предприятий. Характерным примером этого является бизнес-план. Без него очень редкий инвестор решится вкладывать деньги в развитие или расширение бизнеса. От правильности и точности прогнозов зависят успехи и неудачи предпринимательской деятельности.

После отказа от старой системы планирования многие отечественные предприятия пытались самостоятельно разработать новую эффективную систему, но нехватка квалифицированных специалистов данного направления делала задачу невыполнимой. Слепо перенимать западный опыт было неразумно. В идеальном случае современное планирование должно сочетать положительный опыт предыдущей системы хозяйствования и то новое, что диктуется изменившимися условиями и позитивным зарубежным опытом.

Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования и, следовательно, управленческого процесса, осуществляемого менеджментом предприятия. Его главными этапами выделяют следующее:

1. анализ инвестиционных возможностей и возможностей финансирования, которыми располагает компания;

2. прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

3. обоснование выбранного варианта из ряда возможных решений (этот вариант и будет представлен в окончательной редакции плана);

4. оценки результатов, достигнутых компанией, в сравнении с целями, установленными в финансовом плане.

Ресурсы Продукция, услуги и пр.

Ресурсы Продукция, услуги и пр.

Управляющая система

Рис 1. Место экономического планирования в системе управления.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия: никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения. Финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, финансовые планы могут быть неприемлемы, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде. Общая идеология финансового планирования представлена на рис. 2.

Рис. 2. Комплексный характер планирования предприятия

С общей точки зрения можно выделить следующие уровни финансового планирования: долгосрочное и краткосрочное планирование. Долгосрочное планирование связано с приобретением основных средств, которые планируется использовать в течение длительного времени. Разделение производят по следующим критериям:

· группа активов и обязательств, с которыми связаны вопросы финансового планирования (долгосрочные обязательства);

· решения долгосрочного финансового планирования нелегко приостановить, они влияют на деятельность компании на длительное время;

· плановый период (как правило, у краткосрочного планирования – до 12 месяцев, у долгосрочного – более одного года, обычно более трех лет).

Например, сравните кредит в 10 миллионов долларов, полученный в банке на 60 дней, с выпуском облигаций на 10 миллионов долларов на 10 лет. Получение банковского кредита, безусловно, относится к категории краткосрочных решений. Компания может погасить его два месяца спустя и оказаться вновь в начале пути принятия краткосрочных решений. Компания может осуществить выпуск в обращение облигаций, рассчитанных на 10 лет, в январе и погасить его в марте, но такое решение крайне неразумно и обойдется очень дорого. В действительности подобный выпуск облигаций относится к категории долгосрочных решений, не только потому, что облигации выпущены на 10 лет, но также в связи с тем, что решения о выпуске облигаций невозможно быстро приостановить и изменить. Долгосрочное планирование связано с привлечением долгосрочных источников финансирования и обычно оформляется в виде инвестиционного проекта.

Финансовый менеджер, отвечающий за краткосрочные финансовые решения, не должен заглядывать далеко вперед. Его решение о 60 дневном кредите в банке может быть основано всего лишь на прогнозе потока денежных средств на 2 месяца. Но решение о выпуске облигаций обычно требует прогноза потоков денежных средств на 5, 10 или более лет.

Менеджеры, занятые краткосрочным финансовым планированием, могут избежать многих принципиальных вопросов. Иначе говоря, краткосрочные финансовые решения легче, чем принятие долгосрочных решений, однако это не означает, что они менее важны. Компания может выявить весьма обещающие возможности для осуществления инвестиций, определить оптимальное соотношение заемного и собственного капиталов, разработать совершенную политику дивидендов и тем не менее не иметь успеха, потому что никто не позаботился о том, чтобы иметь достаточно денежных средств для оплаты ее текущих счетов.

Однако в такой классификации имеются два ограничения: 1) отнести период к той или иной срочности в различных отраслях народного хозяйства весьма трудно, например, долгосрочный период судостроительной компании не равнозначен долгосрочному периоду супермаркета; 2) в некоторых случаях проблемы краткосрочного периода могут приобрести стратегическое значение. Так, например, внезапные трудности с текущими платежами часто приобретают фундаментальную значимость, так как могут неожиданно поставить вопрос о выживании предприятия.

Долгосрочное планирование связано с привлечением долгосрочных источников финансирования и обычно оформляется в виде инвестиционного проекта.

Разработчики долгосрочных финансовых планов стремятся иметь дело с агрегатными инвестиционными показателями и не погружаются в различные детали. Многочисленные мелкие инвестиционные проекты сводятся воедино и рассматриваются, как один крупный проект.

Например, каждое подразделение предприятия составляет три возможных варианта его деятельности:

· план агрессивного роста, предполагающий крупные капиталовложения, развитие новых продуктов, освоение новых рынков;

· план нормального роста, предполагающий рост подразделения темпами роста рынка, а не за счет наступления на конкурентов;

· план сокращения расходов, предполагающий свести к минимуму требуемые капиталовложения.

Финансовый менеджер, в данном случае, не занимается детализацией проектов внутри каждого из вариантов деятельности. Его задача принципиально одобрить один из вариантов.

Условия, от которых зависит эффективность финансового планирования, вытекают из самих целей этого процесса и требуемого конечного результата. В этом смысле выделяют три основные условия финансового планирования:

1. Прогнозирование. Финансовые планы должны быть составлены при как можно более точном прогнозе определяющих факторов. При этом прогнозирование может основываться на исторической информации, с использованием аппарата математической статистики (математического ожидания, линии тренда и т.д.), результатов моделей прогнозирования (статистических моделей, учитывающих взаимосвязь факторов друг с другом и внешними факторами), экспертных оценок и др.

2. Выбор оптимального финансового плана. Очень важный момент для менеджеров компании. На сегодняшний день не существует модели, решающей за менеджера, какую из возможных альтернатив следует принять. Решение принимается после изучения альтернатив, на основе профессионального опыта и, возможно даже, интуиции руководства.

3. Контроль над воплощением финансового плана в жизнь. Достижение долгосрочных планов невозможно без текущего планирования, подчиненного этим долгосрочным планам.

Сформулированные выше условия имеют достаточно общий вид. В то же время следует осознавать, что финансовый план – это, в конечном итоге, набор финансовых показателей, которые необходимо рассчитывать и прогнозировать с помощью специальных технологий. В качестве конечного результата финансового плана обычно используются прогнозные баланс предприятия, отчет о прибыли и отчет о движении денежных средств. Сформулируем основные технологические принципы финансового планирования [1].

Принцип соответствия состоит в том, что приобретение текущих активов (оборотных средств) следует планировать преимущественно за счет краткосрочных источников. Другими словами, если предприятие планирует закупку партии товаров, прибегать для финансирования этой сделки к эмиссии облигаций не следует. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время, для проведения модернизации парка оборудования следует привлекать долгосрочные источники финансирования.

Принцип постоянной потребности в рабочем капитале (собственных оборотных средствах) сводится к тому, что в прогнозируемом балансе предприятия сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей, т.е. нельзя планировать “слабо ликвидный” баланс предприятия. Данный принцип имеет ярко выраженный прагматичный смысл – определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочной задолженности и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

Принцип избытка денежных средств предполагает в процессе планирования “не обнулять” денежный счет, а иметь некоторый запас денег для обеспечения надежной платежной дисциплины в тех случаях, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. В том случае, когда в реальной практике сумма денег предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

При разработке финансовых планов на долгосрочную перспективу менеджер использует математические, статистические и другие методы для прогнозирования будущей ситуации. Безусловно, чем точнее прогноз, тем лучше “сработает” компания, но основываться только на результатах прогноза было бы неразумно. Во-первых, долгосрочные прогнозы отличаются невысокой точностью. Во-вторых, никакой прогноз не сможет предсказать нестандартный поворот событий. В-третьих, прогноз, основанный на наиболее вероятных событиях, своим результатом предполагает конкретный финансовый план, который теряет свою ценность уже после первого маловероятного события, и компания оказывается перед необходимостью разрабатывать новый финансовый план. Гораздо разумней на стадии подготовки финансового плана применить ситуационный анализ "Что будет, если…?".

Основные положения ситуационного анализа состоят в следующем:

· существует бесконечное множество независящих от компании внешних факторов, влияющих на финансовое состояние компании в плановом периоде;

· некоторые из этих факторов не поддаются или трудно поддаются количественной оценке;

· значения количественных факторов в плановом периоде в момент времени “сейчас” неизвестны и поддаются только вероятностной оценке;

· реальность финансового плана увеличивается, если рассматривать не дискретные значения факторов, а определенный диапазон значений;

Суть ситуационного анализа состоит в том, что, изменяя исходные данные о плановых объемах продаж, ценах и др., мы анализируем конечные результаты планирования, оцениваем риски и определяем оптимальный вариант действий.

Ситуационный анализ практически невозможно провести без вычислительной техники. Как правило, финансовый план – это большого объема документ со сложными арифметическими и статистическими расчетами внутри. Составление одного варианта финансового плана без ЭВМ является сложным процессом, а ситуационное моделирование предполагает в некоторых моментах составление десятков и более родственных финансовых планов.

1.2.Цели, задачи и методы финансового планирования.

Цель финансового планирования заключается в обеспечении предприятия необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности. В связи с этим нужно определить пути эффективного вложения капитала, оценить степень рационального его использования, выявить внутрихозяйственные резервы увеличения прибыли за счет экономного использования денежных средств и установление рациональных финансовых отношений с бюджетом, банками и контрагентами. Важно также соблюсти интересы акционеров и других инвесторов. И как следствие всего финансовое планирование выполняет контрольную функцию по изучению финансового состояния предприятия, его платеже- и кредитоспособностью.

Финансовый план оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение начальных затрат для осуществления деятельности с реальными возможностями, и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, экономическим стимулированием и так далее. Таким образом, финансовое планирование может оказывать влияние на все стороны деятельности хозяйствующего субъекта.

Важным фактором является также контроль за соблюдением интересов акционеров и инвесторов.

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, метод многовариантности, экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия. На основании доступной отчетно-учетной информации оценивается финансовое положение предприятия, его внутренние и внешние отношения. Это позволяет охарактеризовать его платежеспособность, эффективность и доходность деятельности и другие показатели, а затем по результатам принять обоснованные решения.

Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает:

· Федеральные нормативы;

· Республиканские (краевые, областные, автономных образований) нормативы;

· Местные нормативы;

· Отраслевые нормативы;

· Нормативы хозяйствующего субъекта.

Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идёт о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов. Кстати, основные фонды - это часть активов, которые рассчитаны на использование их предприятием в течение длительного периода времени (более 1 года) и постепенно по частям утрачивают свою стоимость, которая по частям переносится на продукцию и возмещается полностью только после проведения нескольких производственных циклов. К основным фондам относят здания и сооружения, транспорт, машины и оборудование, передаточные устройства и т.д. Процесс, при котором стоимость основных фондов частями, по мере их износа переносится на стоимость продукции (услуги) и возмещается в процессе её реализации называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении. Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительской стоимости и стоимости; оборот стоимости фондов; частичное воспроизводство стоимости в готовой продукции и её накопление в денежной форме; возобновление основных фондов в вещественно-натуральной форме через более или менее длительные периоды времени, что создаёт возможность маневрирования средствами амортизационного фонда, что ещё раз доказывает необходимость финансового планирования и значимость его методов.

Нормативные модели позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений фактических данных от этих нормативов.

Нормативы хозяйствующего субъекта - это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля над использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и т.д.

Итак, нормативный метод планирования заключается в установлении для определенного отрезка времени фиксированной системы норм.

Нормативный метод планирования является самым простым методом. Зная норматив и объёмный показатель, можно легко рассчитать плановый показатель.

Для более наглядного отражения применения нормативного планирования в планировании финансовой деятельности предприятия можно привести следующий пример:

Цены на сырьё, необходимое для изготовления продукции, колеблется на рынке от 1000 до 1200 руб. за 1 кг. Принимаем для расчёта планового объёма финансовых ресурсов 1200 за 1 кг. Объёмный показатель (план выпуска продукции) - 1000 кг. Норма затрат сырья - 1 кг на 1 единицу продукции. Тогда плановая величина финансовых ресурсов (оборотного капитала), необходимых для закупки сырья, составляет 1200000 руб. (1200 х 1000).

Сущность балансового метода планирования финансовых показателей заключается в том, что путём построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др. Фонд накопления - это денежные средства, направляемые на производственное развитие предприятия и иные аналогичные цели, предусмотренные учредительными документами, т.е. на создание нового имущества предприятия. Фонд потребления - это средства нераспределенной прибыли, направляемые на материальное поощрение работников коллектива и иные аналогичные мероприятия, не приводящих к образованию имущества предприятия.

Балансовая прибыль представляет собой сумму прибылей от реализации продукции, от прочей реализации и доходов по внереализационным операциям за вычетом расходов по ним. Ставка налога на прибыль в 1998г. составляла от 35 до 43%. При этом следует иметь в виду, что доходы от долевого участия в других хозяйствующих субъектах и доходы по ценным бумагам облагаются налогом по ставке 15%, доходы от видеопоказа - 70% и т. п. Поэтому эти доходы надо выделить из облагаемой прибыли в отдельную группу. Хозяйствующие субъекты, в том числе получившие убыток, имеющие превышение фактических расходов на оплату труда работников, занятых в основной деятельности в составе себестоимости продукции (работ, услуг) по сравнению с их нормируемой величиной, уплачивают в бюджет налог с суммы превышения этих расходов. Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено уставом.

При прогнозировании баланса рассчитываются, в первую очередь, ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей и выявляется потребность во внешних источниках финансирования.

В то же время, планирование является не самостоятельной деятельностью, а элементом управленческого контура. В рамках этого контура принятие верных управленческих решений в решающей степени зависит от возможности сопоставлять фактические и планируемые результаты и находить причины расхождения. Очевидно, что для корректности такого сравнения требуется совпадение методик планирования и фиксации результатов. Поскольку фиксация финансовых результатов осуществляется с помощью бухгалтерии, представляется желательным, чтобы планирование также происходило на основе бухгалтерской методики, с использованием плана счетов и проводок.

При реализации балансового метода планирование финансовой деятельности предприятия осуществляется и от возможности производить товары или услуги, и от потребностей рынка в них. В процесс управления предприятием явно включается маркетинг. Таким образом, этот метод позволяет интегрировать взаимоотношения потребитель - предприятие с внутренними бизнес-процессами предприятия.

Балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок, (2.1)

где Он - остаток средств фонда на начало планового периода, руб.

П - поступление средств в фонд, руб.

Р - расходование средств фонда, руб.

Ок - остаток средств фонда на конец планового периода, руб.

Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов. Этот метод даст более объемную информацию, чем балансовой сметы.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Так, например, в одном варианте может быть заложен продолжающийся спад производства, инфляция и слабость национальной валюты, а в другом – рост процентных ставок и, как следствие, замедление темпов роста мировой экономики и снижение цен на продукцию.

Этот метод интересен тем, что дает возможность проанализировать деятельность предприятия в различных экономических ситуациях, а также проработать пути развития в всех вариантах.

Финансовое планирование требует широкого использования экономико-математического моделирования наряду с ранее применявшимися методами планирования финансовых показателей.

Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приёмов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

Y = f (x) (2.2)

где Y - показатель;

х - факторы.

Корреляционная связь - это вероятностная зависимость, которая проявляется лишь в общем и только при большом количестве наблюдений. Корреляционная связь показывается уравнениями регрессии различного вида. При расчёте моделей планирования первостепенное значение имеет определение периода исследования. Период исследования должен браться таким, чтобы исходные данные были бы однородны. При этом следует иметь в виду, что слишком малый период обследования не даёт возможности выявить общие закономерности. А с другой стороны, нельзя брать и слишком большой период, так как любые экономические закономерности непостоянны и могут существенно изменяться в течение длительного времени. В связи с этим наиболее целесообразно использовать годовые данные финансовой деятельности за 5 лет, а для текущего (годового) планирования - квартальные данные за 1-2 года. При существенных изменениях условий работы хозяйствующего субъекта в плановом периоде в рассчитанные на основе экономико-математических моделей показатели вносятся необходимые коррективы. Экономико-математическое моделирование позволяет также перейти в планировании от средних величин к оптимальным вариантам. Повышение уровня научно обоснованного планового показателя требует разработки нескольких вариантов планового показателя, исходя из различных условий и путей развития хозяйствующего субъекта с последующим отбором оптимального варианта. Для нахождения такого оптимального варианта используются экономико-математические модели.

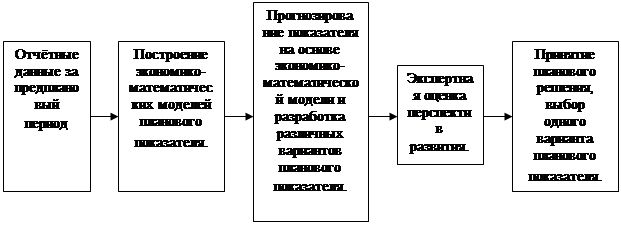

Построение экономико-математической модели финансового показателя складывается из следующих основных этапов (рис 3.):

1. Изучение динамики финансового показателя за определённый отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости.

2. Расчёт модели функциональной зависимости финансового показателя от определяющих факторов.

3. Разработка различных вариантов плана финансового показателя.

4. Анализ и экспертная оценка перспектив развития плановых финансовых показателей.

5. Принятие планового решения. Выбор оптимального варианта.

|

Рис 3. Процесс разработки плана с применением экономико-математической модели

Основные задачи, решаемые финансовым планированием:

1. Обеспечение финансовыми ресурсами и денежными средствами основной хозяйственной деятельности предприятия;

2. Определение прибыли и возможных факторов ее увеличения;

3. Определение финансовых взаимоотношений с бюджетами и банками;

4. Обеспечение сбалансированности между доходами и расходами предприятия;

5. Контроль за финансовым состоянием и платежеспособностью предприятия.

ГЛАВА 2. ВИДЫФИНАНСОВЫХ ПЛАНОВ И МЕТОДЫФИНАНСОВОГО ПЛАНИРОВАНИЯ

Результатом планирования является план либо совокупность (система) планов. План представляет собой результат упорядоченного процесса, в котором определены параметры для достижения целей в будущем. Планирование выступает в качестве действенного инструмента достижения поставленных целей посредством принятия согласованных мер в меняющейся внешней и внутренней среде. Высшая цель планирования состоит в своевременном выявлении средств и альтернатив, которые снижали бы риск принятия ошибочных решений. Финансовое планирование представляет собой заключительный этап в системе народно-хозяйственного планирования. Относительная обособленность отдельных звеньев финансовой системы предполагает разработку комплекса финансовых планов для каждого звена, каждого субъекта финансовой системы.

Центральное место в системе финансовых планов принадлежит бюджетам (федеральному, субъектов Федерации, органов местного самоуправления), в которых находит количественное выражение форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций государственного и муниципального управления.

Бюджеты разрабатываются с учетом необходимости достижения минимальных государственных стандартов на основе нормативов финансовых затрат, а также в соответствии с другими нормами (нормативами), установленными законодательством Российской Федерации субъектов Федерации, правовыми актами органов местного самоуправления. Наряду с бюджетами на федеральном уровне, уровне субъектов Федерации, органов местного самоуправления могут формироваться и формируются внебюджетные фонды.

2.1.Особенности составления финансовых планов

Движение финансовых ресурсов закрепляется в соответствующих планах, которые образуют единую систему финансового планирования. В систему финансовых планов входят:

1. перспективные финансовые планы;

2. сводные финансовые балансы, составляемые на общегосударственном и территориальных уровнях;

3. финансовые планы коммерческих организаций;

4. финансовые планы (сметы) бюджетных организаций.

Перспективное финансовое планированиеопределяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, что является главной формой реализации целей государства. Оно осуществляется на всех уровнях власти в целях: обеспечения координации экономического и социального развития и финансовой политики; прогнозирования объемов финансовых ресурсов, необходимых для обеспечения планируемых мероприятий; прогнозирование финансовых последствий реформ, программ; определения возможности реализации различных мер в области финансов.

Перспективный финансовый план, разрабатываемый на основе показателей прогноза экономического и социального развития государства, содержит данные о возможностях бюджета по мобилизации доходов и финансированию расходных статей бюджета. Этот план составляется на три года: из которых первый год — это год, на который составляется бюджет; следующие два года — плановый период, на протяжении которого прослеживаются реальные результаты заявленной экономической политики.

Перспективный финансовый план ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития Российской Федерации, ее субъектов, муниципальных образований; при этом плановый период сдвигается на один год вперед.

Перспективное планирование включает разработку финансовой стратегии государства и прогнозирование финансовой деятельности. В ра