Определение

Ряды статистических величин, характеризующие изменение явлений во времени, называются динамическими или хронологическими, или временными рядами.

Ряды динамики состоят из двух элементов: У – уровень ряда и t – время, к которому эти уровни относятся

Чаще всего информация задается в виде вертикальных (таблица 1) или горизонтальных (таблица 2) таблиц:

Таблица 1. База данных ряда динамики

| N° п/п | Время, t | Уровень ряда, Уi |

| … n | t1 t2 t3 … tn | У1 У2 У3 … Уn |

Таблица 2. База данных ряда динамики

| № п/п | ... | n | |||

| Время, t | 2000г. | 2001г. | 2002г. | ... | 2008г. |

| Уровень ряда, У | ... |

Ряд динамики может быть нанесен на декартову систему координат, где время отражается по оси абсцисс, а значения анализируемого показателя – по оси ординат. Точки ряда динамики соединяют ломаной линией:

Рисунок 1 Ломаная ряда динамики

Например, при исследовании развития сельскохозяйственного предприятия можно рассматривать динамику ресурсов и их соотношения (площадь с/х угодий, стоимость ОПФ, численность работающих, поголовье животных, фондовооруженность и фондообеспеченность и т.д.), показатели урожайности с/х культур и продуктивности животных, финансовые результаты производственной деятельности, показатели финансового состояния и др. Поэтому, уровни ряда могут быть любой статистической величиной, т.е. объемными показателями, интенсивными (качественными) или относительными.

Параметр t может отражать временной интервал или определенный момент времени, к которому относится значение анализируемого показателя: в первом случае ряд называется интервальным, во втором – моментным. Это один из способов классифицировать ряды динамики (но существуют и другие классификации: по способу выражения уровней ряда, в зависимости от расстояния между уровнями ряда, при наличии или отсутствии основной тенденции).

Например:

Интервальный ряд

Таблица 3 Средний объем реализации продуктов питания на 1 человека в месяц, ден.един.

| У | 3,1 | 3,2 | 2,9 | … |

| t | январь | февраль | март | … |

В интервальных рядах величина t может быть различной: неделя, декада, месяц, год, пятилетка и т.д., в зависимости от цели и задач исследования.

Моментный ряд

Таблица 4 Температура тела человека ежедневно в 18.00:

| У | 36,7 | 36,0 | 36,9 | … |

| t | Понедельник | Вторник | Среда | … |

В моментных рядах параметр времени точно указывает время, к которому относится каждое значение уровня ряда. К моментным рядам динамики в сельском хозяйстве можно отнести учет выходного поголовья в животноводстве на первое число каждого месяца или списочную численность работников на начало месяца.

При проведении исследований рядов динамики, чтобы не искажались результаты и выводы, необходимо соблюдать следующие требования.

Условия правильного построения рядов:

1. Сопоставимость рядов по территории. Несопоставимость может возникнуть при административном пересмотре границ сельскохозяйственных предприятий, бригад, районов, областей и т.д.

2. Сопоставимость по единицам измерения или единицам счета. Несопоставимость данного вида возникает при различном подходе к расчетным показателям. Например, производительность труда может быть вычислена как выход продукции на 1 работника или на 1 рабочего.

3. Сопоставимость по продолжительности анализируемых периодов, к которым относятся уровни ряда. Такая несопоставимость возникает, если проводить помесячный учет, когда “длина” одного месяца колеблется и различие в продолжительности в 1-3 дня может привести к искажению информации.

Существуют методики приведения рядов к сопоставимому виду (изучить самостоятельно).

Вопрос 2. Показатели ряда динамики

При изучении динамики явлений статистика решает ряд задач:

1.Оценка скорости изменений явления во времени и выявление особенностей ряда.

2.Определение основной тенденции или тенденций на определенных интервалах времени.

3.Выявление факторов, обуславливающие изменение тенденции.

4.Расчет прогнозов развития явления (показателей) на перспективу.

Первая задача решается путем расчета следующих показателей ряда динамики:

D - абсолютный прирост;

К – темп роста (или коэффициент роста);

Т – темп прироста;

А – абсолютное значение 1% прироста.

Первые 3 показателя вычисляются двумя способами: цепным и базисным, последний – преимущественно цепным.

При цепном способе расчета сравниваются два соседних уровня ряда. При базисном способе все показатели ряда сопоставляют с одним определенным уровнем, взятым за базу сравнения, чаще всего за базисный уровень принимается начальный уровень ряда. Кроме того, вычисляются средние показатели ряда:

1) средний уровень ряда;

2) средний абсолютный прирост;

3) средний темп роста;

4) средний темп прироста.

Формулы для расчета показателей ряда динамики.

Подстрочные символы “ц” и “б” отражают цепной и базисный способы расчета показателей ряда динамики.

Абсолютный прирост показывает, на сколько больше или меньше значение уровня ряда с тем значением, с которым проводится сравнение (соседним или выбранным за базу сравнения).

Dц = Yi – Yi-1 ; или Dб = Yi – Y0; (8.1)

Коэффициент роста (темп роста) показывает, во сколько раз больше или меньше значение уровня ряда с тем значением, с которым проводится сравнение (соседним или выбранным за базу сравнения). Коэффициент роста может быть выражен в процентах.

или

или  (8.2)

(8.2)

Темп прироста характеризует относительную скорость изменения уровня ряда в единицу времени. Темп прироста показывает, на какую долю (или процент) уровень ряда рассматриваемого периода больше или меньше базового (выбранного для сравнения).

или Тц,б=К–1 или Тц,б=К%–100%; (8.3)

или Тц,б=К–1 или Тц,б=К%–100%; (8.3)

Предыдущий показатель не отражает “вес” каждого процента прироста. Например, в двух бригадах урожайность зерновых выросла по сравнению с предыдущим годом на 1,2%. Но это не значит, что в натуральном выражении это будет составлять одинаковое количество центнеров. Оценить каждый процент изменения позволяет следующий показатель.

Абсолютное значение 1% прироста показывает натуральную величину показателя, приходящегося на 1% изменения относительно базисного (взятого за основу сравнения) значения.

(8.4)

(8.4)

Формулы для расчета средних значений показателей ряда динамики:

1) Средний уровень ряда может быть вычислен по одной из формул (8.5 – для интервальных радов; 8.6 – для моментных рядов)

; или

; или

(8.5)

(8.5)

(8.6)

(8.6)

2) Средний абсолютный прирост рассчитаем по формулам 8.7:

или

или  (8.7)

(8.7)

где (n –1) – число периодов.

3) Средний темп роста рассчитаем по формулам 8.8 или 8.9:

, где n – количество цепных темпов уровня (8.8)

, где n – количество цепных темпов уровня (8.8)

, где n – число уровней ряда (8.9)

, где n – число уровней ряда (8.9)

4) Средний темп прироста рассчитаем по формуле:

(8.10)

(8.10)

Например:

Таблица 5. Численность сельского населения Гродненской области на начало года, тыс. чел.

| Годы | Y | D | К | Т | А | |||

| ц | б | ц | б | ц | б | ц | ||

| 436,0 427,5 418,1 408,9 399,1 | - -8,5 -9,4 -9,2 -9,8 | - -8,5 -17,5 -27,1 -36,9 | - 0,98 0,98 0,98 0,97 | - 0,98 0,96 0,94 0,92 | - -0,02 -0,02 -0,02 -0,03 | - -0,02 -0,04 -0,06 -0,08 | - 4,36 4,28 4,18 4,09 |

Средний уровень ряда =

Средний темп роста =

Средний темп прироста =

Вопрос 3. Приемы выравнивания рядов динамики.

Часто в рядах динамики сложно определить общую тенденцию развития. Второй задачей рядов динамики является выявление таких периодов развития, которые достаточно однородны по своим условиям и взаимодействиям связей между показателями.

Определение. Под тенденцией понимается общее направление к росту, снижению или стабилизации уровня явления с течением времени.

Тенденция по периодам может не совпадать с общей тенденцией. Иногда вообще сложно определить общую тенденцию. В этом случае прибегают к различным методам выравнивания ряда для определения его тенденции:

1) способу укрупнения интервалов;

2) сглаживанию ряда с помощью скользящей средней;

3) производят аналитическое выравнивание и получают уравнение тренда.

Первый способ заключается в переходе от меньших временных интервалов к большим и расчете усредненных уровней ряда за укрупненный интервал. Временной промежуток для укрупнения интервала производят с учетом общей длины анализируемого ряда и величины исходных интервалов. Так, например, если исходный ряд содержит информацию за каждый месяц то можно перейти к укрупненному интервалу величиной в квартал. Если представлена информация по годам, то «укрупнение» можно произвести за 2,3,4,5 лет в зависимости от длины исходного ряда. Например:

Таблица 6 Производство цельномолочной продукции в пересчете на молоко, тыс. тонн.

| Годы | Цельномолочная продукция в пересчете на молоко | Годы | Цельномолочная продукция в пересчете на молоко |

График такого ряда изображен на рисунке 2

Рисунок 2. График динамики производства цельномолочной продукции в РБ

Если рассмотреть только часть графика, начиная с 1998 года по 2005, то сложно установить общую тенденцию производства продукции данного вида. Поэтому, более четко общая тенденция будет просматриваться, если произвести выравнивание ряда одним из методов. Так, использование метода укрупнения интервалов дает следующие результаты.

Таблица 7. Расчет производства цельномолочной продукции по укрупненным периодам (трехлетиям).

| Укрупненные периоды | Сумма цельномолочной продукции в пересчете на молоко | Среднегодовое производство цельномолочной продукции в пересчете на молоко |

| 1995-1997 | 786,0 | |

| 1998-2000 | 979,3 | |

| 2001-2003 | 932,0 | |

| 2004-2006 | 1132,7 |

Алгоритм расчета:

801+744+813 = 2358; 2358/3=786,0

952+1032+954=2938; 2938/3=979,3 и т.д.

Из последнего столбика таблицы 7 и рисунка 3 более четко видна тенденция к росту производства цельномолочной продукции.

Рисунок 3. График ряда, выровненного по укрупненным интервалам

Второй способ заключается в последовательном расчете средних уровней за выбранный лаг времени, передвигая этот лаг на 1 интервал по времени t. Величину лага L выбирают произвольно в зависимости от длины анализируемого ряда: L = 2, 3, 4, …, n. Например:

Таблица8. Расчет трехлетней скользящей средней.

| Годы | Цельномолочная продукция в пересчете на молоко, тыс. т | Сумма цельномолочной продукции в пересчете на молоко по трехлетиям, тыс.т | Трехлетняя скользящая средняя, тыс.т |

| - | – | ||

| - | – | ||

| 786,0 | |||

| 836,3 | |||

| 932,3 | |||

| 979,3 | |||

| 983,0 | |||

| 941,0 | |||

| 932,0 | |||

| 941,7 | |||

| 1013,7 | |||

| 1132,7 |

Рисунок 4. График ряда, выровненного по скользящей средней

Алгоритм расчета:

801+744+813=2358; 2358/3=786,0

744+813+952=2509; 2509/3=836,3

813+952+1032=2797; 2797/3=932,3 и т.д.

В настоящее время в основном используют третий метод, который рассмотрим в следующем вопросе.

Вопрос 4. Тренд. Аналитическое выравнивание ряда и построение тренда. Прогнозы по тренду.

Самые точные результаты выравнивания ряда динамики дает аналитическое выравнивание, с помощью которого строят математическое уравнение, наилучшим образом описывающее тенденцию изменения показателя.

Понятие об уравнении тенденции динамики ввел в 1902 году английский ученый Р.Гукер. Он предложил называть такое уравнение трендом (the trend).[3]

Определение

Под трендом понимают уравнение линии во времени, вдоль которой расположена ломаная ряда динамики.

Этапы построения тренда:

1.Выявляют этапы развития явления (спады, подъемы, однородные участки и т.д.).

2.Анализируют показатели ряда динамики на этих этапах и выбирают вид уравнения (вид тренда).

3.Вычисляют параметры тренда, используя метод наименьших квадратов.

4.Оценивают адекватность уравнения, развитию анализируемого показателя, оценивая колеблемость фактических уровней ряда вокруг теоретических, т.е. вычисленных по тренду.

Рассмотрим 3-ий этап на простейшем примере, когда трендом является уравнение прямой линии. Будем искать уравнение в виде:

(8.11)

(8.11)

где t – параметр времени; Yt – соответствующие времени уровни ряда, Уt– выровненные уровни ряда, т.е. вычисленные по тренду.

Исходную информацию и расчетные показатели представим в виде таблицы:

Таблица 9 Схема таблицы для расчета параметров тренда

| t | Yi | t2 | Y*t |

|

| … n | Y1 Y2 Y3 … Yn |

| ||

| åt | åY | åt2 | å(Y*t) |

|

Используя метод наименьших квадратов построим систему уравнений:

n * a0 + a1 *Σt = ΣY;

n * a0 + a1 *Σt = ΣY;

(8.12)

a0 *Σt + a2 *Σt2 = ΣYt.

Решение этой системы позволит найти значения параметров уравнения. Если уравнение построено качественно, то åYi = ΣYt.

Эти расчеты можно упростить, если иначе производить нумерацию параметра t. Ее нужно произвести следующим образом: начало отсчета должно находиться в середине анализируемого ряда. Если количество точек нечетное, то в середине ряда t ставим 0; если количество точек четное, то нуль выбрасывается. К началу ряда счет идет со знаком “–„, к концу – со знаком “+„, тогда åt становиться равной 0 (т.е. åt=0).

Таблица 10. Схема нумерации уровней ряда от середины ряда

| t для нечетного количества уровней ряда | t для четного количества уровней ряда |

| –к | –к |

| ... | ... |

| –2 | ... |

| –1 | –2 |

| –1 | |

| +1 | +1 |

| +2 | +2 |

| ... | ... |

| +к | +к |

| åкi=0 | åкi=0 |

Тогда в системе нормальных уравнений (8.12) исчезнут слагаемые, в которые входит сумма t (Σt), т.е. мы получим упрощенную систему

(8.13)

(8.13)

где n – количество точек анализируемого ряда.

Отсюда:  и

и  (8.14)

(8.14)

Параметр а1 соответствует абсолютному приросту за единицу периода времени.

Тенденции или тренды могут быть выражены в виде кривых. Это могут быть: парабола, ветка гиперболы, экспонента или показательная кривая, логарифмическая линия и т.д.

Прогноз по тренду. Используя уравнение можно построить точечный прогноз на последующие периоды времени, подставляя в уравнение тренда (8.11) номера t, следующие за последним фактическим номером, используемым при построении тренда. Например:

| Нумерация t от начала ряда | Нумерация t от середины ряда |

| -6 | |

| … | |

| … | -2 |

| ... | -1 |

| +1 | |

| прогноз 12 | +2 |

| прогноз 13 | … |

| прогноз 14 | +6 |

| прогноз 15 | прогноз 7 |

| и т.д. | прогноз 8 |

Параметры а0 и а1 в уравнении тренда, построенных различным способом нумерации t, будут отличаться, а прогнозы будут совпадать.

Оценка точности тренда. В экономическом анализе необходимо оценить силу разброса фактических точек вокруг расчетных (трендовых). Это оценивается по величине остаточного среднеквадратического отклонения и коэффициенту вариации:

(8.15)

(8.15)

где n – число уровней ряда; m – число параметров в уравнении тренда (например, для прямой m=2, для параболы m=3).

(8.16)

(8.16)

где Yi -- средний уровень ряда.

где Yi -- средний уровень ряда.

Чем меньше значения sост. и V, тем лучше тренд отражает тенденцию изменения показателя.

Имея оценку качества тренда, производят оценку качества прогноза на перспективу.

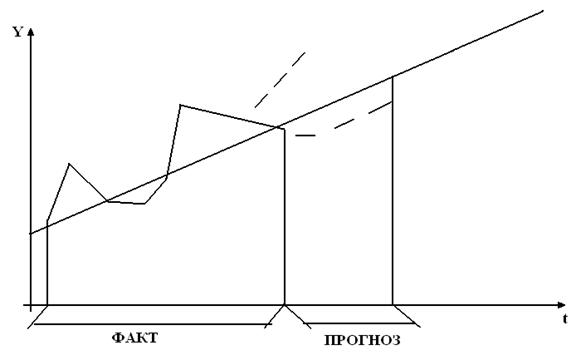

Рисунок 5. Точечное и интервальное прогнозирование

Для точечного прогноза по тренду, также как и для выборочного наблюдения, необходимо оценить среднюю ошибку прогноза.

Для линейного тренда средняя ошибка прогноза рассчитывается:

(8.17)

(8.17)

Доверительный интервал или предельная ошибка прогноза равна средней ошибке умноженной на коэффициент доверия t-Стьюдента, при доверительных вероятностях p=0,90; 0,95; 0,99. Строчку в таблицах находим по числу степеней свободы тренда n – m.

Вопрос 5. Сезонные колебания в рядах динамики

Если ряд динамики насчитывает достаточное количество уровней, например 100, то можно обнаружить колебания, которые повторяются, т.е. наличие регулярных спадов и подъёмов. Такие макроэкономические колебания называются циклическими. Такого вида колебания рассматриваются в курсе макроэкономики, когда оценивают динамику экономического развития отдельных государств.

Внутри годичные колебания, имеющие регулярный характер, т.е. повторяющиеся из года в год, называются сезонными.

Сезонные подъёмы и спады в производстве снижают равномерность, устойчивость технологического процесса и реализации продукции и должны учитываться при планировании производства.

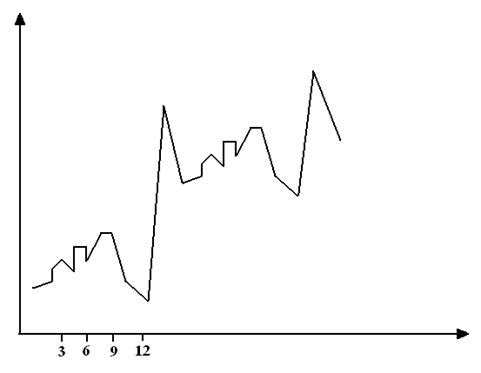

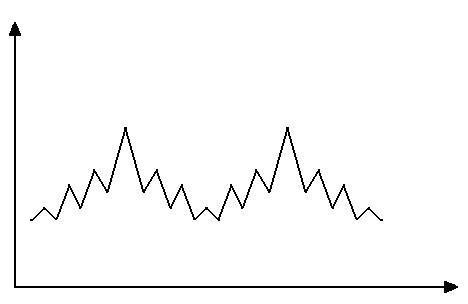

Сезонные колебания могут накладываются на тенденцию роста или спада показателя, а могут наблюдаться при стабильной случайной колеблемости. В зависимости от этого графики могут иметь следующий вид:

Рисунок 6 Наличие тенденции, случайных и сезонных колебаний

Рисунок 7. Наличие сезонных и случайных колебаний

Чаще всего степень сезонных колебаний определяют по величине индекса сезонности. Различают индивидуальные индексы сезонности и средние, с учётом тренда и без его наличия.

Если тренд отсутствует, то индивидуальный индекс сезонности может быть вычислен как отношение величины месячного (квартального) уровня к среднегодовому:

(8.17)

(8.17)

Средний индекс сезонности равен сумме индивидуальных индексов сезонности, делённой на количество сезонов n:

(8.18)

(8.18)

В сельском хозяйстве анализ сезонных колебаний на основе данных поквартального учёта несколько ухудшает показатель сезонности, потому что времена года (сезоны) не совпадают с календарными периодами. Поэтому исследование наличия сенных колебаний лучше проводить на основании данных помесячного учета.

Если анализируемый показатель имеет не только сезонные колебания, но и достоверную тенденцию (тренд), то в знаменателе берётся показатель ряда, взятый по тренду:

(8.19)

(8.19)

Оценка индекса сезонности осуществляется по среднему линейному или среднеквадратическому отклонению для каждого года. Если коэффициенты сезонности (линейный и среднеквадратический) увеличиваются, то это свидетельствует об усилении сезонных колебаний; если уменьшаются, то наоборот.

Среднее линейное отклонение коэффициента сезонности рассчитывают по формуле:

(8.20)

(8.20)

Среднеквадратическое отклонение коэффициента сезонности рассчитывают по формуле:

(8.21)

(8.21)

где n – число сезонов.

Чем меньше значения этих показателей, тем меньше сезонная колеблемость и стабильность изменения показателя.

Вопрос 6. Модели рядов с учетом тенденции и сезонных колебаний.

Тенденцию ряда и наличие сезонности можно представить в виде двух различных моделей:

1.) Ряд динамики в виде произведения уравнения тренда на средние индексы сезонных колебаний[4]

1.) Ряд динамики в виде произведения уравнения тренда на средние индексы сезонных колебаний[4]  (8.22)

(8.22)

2.) Уравнение в виде “гармоник ряда Фурье”[5]:

(8.23)

(8.23)

где k определяет номер гармоник с точностью до четырёх знаков.

где k определяет номер гармоник с точностью до четырёх знаков.

Под гармоникой понимают полную волну синусоиды (гармонику Фурье)

где

;

;  ;

;  (8.24)

(8.24)

Вопрос 7. Корреляция рядов динамики. Регрессия рядов динамики.

Статистика в анализе рядов динамики ставит перед собой задачу совместного анализа рядов динамики, уровни которых технологически или экономически связаны друг с другом. Например, ряд уровня рентабельности связан с рядом уровня себестоимости продукции, с рядом уровня трудоёмкости и т.д. Причем, изменение одного показателя вызывает изменение другого. Поэтому перед статистическим исследование “связанных” друг с другом рядов стоит проблема:

1)оценить тесноту связи между значениями уровней различных рядов;

2) построить уравнение регрессии, связывающее результативный показатель, факторный показатель и временной параметр t.

Проблема оценки тесноты связи осложняется возможным наличием автокорреляции в рядах динамики. Поскольку технологический процесс производства и реализации сельскохозяйственной продукции растянут во времени, то может оказаться, что каждый последующий уровень ряда зависит с определённой величиной лага L от предыдущих значений уровней ряда. Это явление называется автокорреляцией. Наличие автокорреляции в рядах динамики искажает результаты исследования. Поэтому разные авторы в учебной литературе предлагают несколько различных методик оценки тесноты связи и построения уравнения регрессии в рядах динамики и позволяющих исключить влияние автокорреляции.[6]

Пусть есть два ряда с трендами:

(8.25)

(8.25)

Чтобы избежать автокорреляции или влияния автокорреляции на результаты исследований, некоторые авторы предлагают проводить анализ не уровней ряда, а их отклонений от теоретических значений по тренду,если тренд существует, или от средних значений, если отсутствует тренд и колебания показателей случайны:

(8.26)

(8.26)

или

или

Для чего составляется таблица:

| Dx | Dy | Dx Dy | D2x | D2y |

| ... | ... | ... | ... | ... |

| ... | ... | ... | ... | ... |

| åDx | åDy | åDx Dy | åD2x | åD2y |

Парный коэффициент корреляции будет равен:

(8.27)

(8.27)