5.1 Рынок сырья, комплектующих.

Основным сырьем для производства новой продукции, внедряемой ОАО «Чистая Сибирь», является пластиковые и каучуковые отходы. В настоящее время на территории России малое количество предприятий занимаются переработкой пластика и каучука, а на территории Красноярского края таких предприятий не существует. Сложившаяся ситуация позволяет получать необходимое сырье в неограниченных количествах, т.к. кроме отходов пищевого пластика, используются отходы предприятий и организаций (заключены ряд договоров с поставщиками сырья: ОАО «Красноярский шинный завод» (Приложение Г), предприятия под торговой маркой «Кока-кола» (Приложение Д) и пивоваренной компанией «Балтика – Пикра» (Приложение Е).

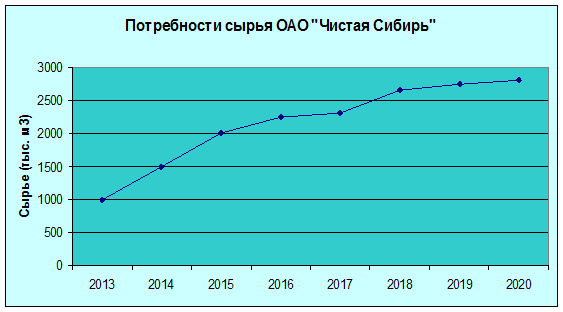

Сырье будет приобретаться без посредников по цене 100 рублей за кг. Отходов пластика и 500 рублей за килограмм каучука и др. отходов шинного производства. Пластимеровые трубы на 30 % состоят из резины и на 70% из пластика поэтому потребности в сырье на 2013 год составят 700 000 кг. пластмассы и 300 000 кг каучука. Количество материала было рассчитано, исходя из производительности оборудования, требуемого качества обработки изделий и безотходности процесса производства.

Комплектующие для пластиковых труб - это часть ассортимента компаний. Это логично, ведь для удобства эксплуатации пластиковых труб необходимо использовать комплектующие, которые будут идеально подходить по размерам к трубам, и монтироваться безо всякой подгонки. Пластиковые трубы имеют различные диаметры, и комплектующие к ним имеют подходящие размеры. Поэтому комплектующие, которые в данный момент производит предприятие ОАО «Чистая Сибирь», подойдут к новым изделиям – трубам из пластимера. Они будут выпускаться аналогичного диаметра, чтобы идеально их можно было адаптировать, если у покупателей возникнет необходимость в частичном замене или установке пластимеровых труб.

К комплектующим для пластиковых труб относят все виды изделий, которые нужны для такой процедуры, как монтаж пластиковых труб: полипропиленовые обжимные компрессионные фитинги с наружной резьбой, наконечники для гидроизоляции (термоусадочные колпачки), узлы для прохода через стену, комплекты теплоизоляции и гидроизоляции в местах соединений труб и многие другие комплектующие.

5.2.Конкуренция на рынке сбыта. Потенциальная емкость рынка сбыта.

На сегодняшний день, проведя анализ рынка сбыта нами было установлено, что на территории Сибири отсутствуют предприятия занимающиеся вторичной переработкой пластмассы для производства пластмассовых изделий. В целом по России нашими конкурентами являются ОАО «Сурапластик» г.Пенза, ОАО «Мир пластика» г. Москва, ОАО «Вторсырье» г. Москва.

Потенциальная емкость рынка сбыта подразумевается на 2013 год в количестве 800 000 ед. за год на пластиковые трубы, что составит 76% от общего уровня сбыта на рынке.

Наши конкурентные преимущества:

- Низкий коэффициент линейного температурного расширения, что подразумевает сохранение трубы своей первозданной формы при воздействии на них высоких температур;

- Высокая степень поперечной жесткости, что защищает трубы от их провисания при горизонтальном использовании, а также позволяет сохранять трубам форму на протяжении всего периода эксплуатации;

- Процесс монтажа в несколько раз быстрее, за счет того, что не требуется производить зачистку для сварки, кроме этого, для монтажа не требуется участие специальной техники и многочисленных трудовых затрат;

- Высокий уровень долговечности труб; могут эксплуатироваться в течение 50 лет.

- Являются экологически чистым видом продукции, что говорит о полной безопасности при процессе эксплуатации;

- Сырье и гранулят соответствуют требованиям безопасности, и могут быть использованы для питьевой воды, что подтверждено испытаниями. Ни в процессе производства, ни при использовании элементов системы не образуются вещества, которые могут представлять опасность для окружающей среды или здоровья человека.

- Отсутствие каррозии и заиления

- Отсутствие отложении и бактериальной флоры благодаря особенностям внутренних поверхностей

- Гибкость, низкая масса, простой

- Бесшумность, низкие потери давления от трения.

- Экологически безвредное изделие (возможность переработки или безвредного сжигания).

- Продукция фирмы Чистая Сибирь производится в соответствии с действующими в этой области нормами и стандартами (ISO и DIN).

- К производственным процессам и контролю изделий применимы правила управления системой качества согласованные с ISO 9001.

- Высокие электроизоляционные свойства материала;

- Простота транспортировки и складирования благодаря малому весу изделии.

Наши недостатки:

· Затруднения в реализации на начальных этапах отладки производства пластиковых труб;

· На сегодняшний день предприятие проводит расширение рынка сбыта для новой продукции.

6. Организационный план.

6.1. Основные партнеры, инфраструктура для инноваций.

Т.к. производство труб по новой технологии из пластимера включает несколько этапов, то и основные партнеры на каждом этапе будут меняться.

1 этап – подготовка помещения для установки данного оборудования. У ОАО «Чистая Сибирь» уже есть готовое помещение, расположенное рядом с производственными корпусами. Для монтажа производственных линий необходимо будет установить предварительно системы кондиционирования и фильтры для очистки воздуха. Монтированием и поставкой вентиляционных систем будет заниматься ТК «Аэро-сила Сибирь», которое находится в Красноярске и имеет большой опыт в установке промышленной вентиляции (приложение М). Для установки фильтров также будет привлекаться данная компания, фильтры разработаны самой компанией «Чистая Сибирь», изготовлением их будет заниматься Торгово – промышленная компания «Тепловые и газовые системы», которое также находится в г. Красноярске. (предварительный Договор в приложении Л);

2 этап – покупка двух технологических линий для дальнейшей комплектации в одну. Здесь основным партнером будет выступать предприятие – поставщик оборудования. Таким предприятием являются ООО ПК «Вся упаковка», г. Новосибирск, которая занимается поставкой технологических линий из Европы;

3 этап – установка технологических линий и переоборудование их в одну. Предварительной установкой будет также заниматься поставщик оборудования, переоборудованием – технический Отдел ОАО «Чистая Сибирь» совместно с НИИ «Сибгидробиосинтез».

Параллельно с этими мероприятиями будут устанавливаться автоматы для сбора пластиковой тары в торгово – развлекательных центрах и кинотеатрах, здесь партнерами компании будут выступать: ТРК «Июнь»; ТЦ «Планета», РКК «Луч».

Обучением персонала, оформлением соответствующих соглашений и разрешений будут заниматься службы ОАО «Чистая Сибирь».

6.2 График реализации кредитных продуктов:

Компания ОАО «Чистая Сибирь» просит Банк предоставить кредитные средства на покупку оборудования (две технологические линии для переработки сырья и производства труб и линию по переработке шин), установку основного и дополнительного оборудования.

План-график производства, включает в себя все этапы производства пластимеровых труб: от поставки оборудования до выхода производственных линий на полную мощность (см. п.7.2.4):

Т.к. кредитные средства необходимы компании в течение 5 мес., целесообразно выбирать их траншами, т.е. предприятию необходима кредитная линия с лимитом выдачи, сроком на 1,5 года, под залог недвижимости и оборудования (комбинированный залог).

7.Финансовый план.

7.1 Условия и допущения, принятые для расчета:

Расчет выполнен:

· с применением основного и вспомогательного программного обеспечения ПК;

· в постоянных ценах на момент составления данного бизнес – плана без учета инфляции;

· на период, превышающий срок окупаемости проекта и возврата заемных средств на 0,5 года;

· на этапе осуществления инвестиций и освоения производственных мощностей (выхода на проектную мощность) расчеты производятся с ежемесячной периодичностью;

· значения всех исходных и расчетных данных приводятся в денежной единице Российской Федерации – рублях;

· остаточная стоимость активов проекта на конец расчетного периода не учитывается при анализе показателей его эффективности (не предполагается их продажа и закрытие предприятия).

Источники, формы и условия финансирования.

Наряду с заемными источниками финансирования, предприятие планирует использовать и собственные средства. На балансе предприятия на последнюю отчетную дату по статье «Финансовые вложения» отражена сумма 5576 тыс. руб. Это векселя Сбербанка на сумму 1728 тыс. руб. с Датой погашения по – 1 декабря 2011 г., что позволяет предъявить их как в эту дату, так и позже. Доходность по векселям – 6 % годовых; и векселя Россельхозбанка на сумму 3 850,0 тыс. руб. со сроком платежа 10 января 2012 г. Данные векселя также со сроком предъявления «по сроку, но не ранее определенной даты», доходность – 5% годовых. При предъявлении всех веселей, сумма собственных средств вместе с доходами, полученными в результате их учета, составит 5 977,89 тыс. руб.

| № п/п | Наименование источников и форм финансирования | Ставка по кредиту (%) | Период начисления %%, дни | Объем средств, тыс.руб. | В т. ч. По этапам планирования | |||

| 1 этап | 2 этап | 3 этап | Выход на проектную мощность | |||||

| 1. | Собственные средства проекта - всего | 7 390,89 | 7390,89 | |||||

| 1.1. | Предъявление векселей сторонних организаций по сроку | 5977,89 | 5977,89 | |||||

| 1.2. | Нераспределенная Прибыль (реинвестиции) | 1 413,0 | ||||||

| 2. | Заемные средства - всего | 13% | ежемесячно | |||||

| 2.1. | На капитальные затраты | |||||||

| 2.1.2. | График использования средств | 13% | ежемесячно | |||||

| График возврата основного долга | ||||||||

| График уплаты процентов | 13% | ежемесячно | 3917,8 | 64,8 | 242,9 | |||

| 3. | Всего собственных и заемных средств. | 32390,89 |

7.2 Исходные данные.

На основании финансовых документов, технической, проектной документации приведем исходные данные по проекту для оценки проекта и его экономической состоятельности.

7.2.1 Налоговое окружение.

| Наименование налога | Ставка налога (или сумма) | Налогооблагаемая база | Период начисления (дней) |

| Страховые взносы и взносы на страхование от несчастных случаев | 34,9% | 208500 руб | |

| Налог на добавленную стоимость | 18% | 2050000 руб | |

| Транспортный налог | 6,5 | 480 л.с. | |

| Налог на имущество | 2,2% | 32 000 000 руб | |

| Налог на прибыль | 20% | 450000 руб |

Среднемесячная налоговая нагрузка составит 1408696 рублей

7.2.2 Номенклатура и цены продукции (в рублях).

| Наименование продукции | Ед. измерения | Цена без НДС | Таможенные пошлины, акцизы | Цена с НДС |

| Труба Д20, 4 мм | тонна | 1 593 800 | - | 1 880 700 |

| Труба Д25,4 мм | тонна | 2 276 200 | - | 2 685 900 |

| Труба Д32, 4мм | тонна | 3 773 800 | - | 4 453 100 |

| Труба Д40, 4 мм | тонна | 5 595 600 | - | 6 602 800 |

| Труба Д50, 4 мм | тонна | 7 649 100 | - | 9 025 900 |

Необходимо отметить, что отходы, используемые при производстве новой продукции, не подлежат реализации и повторно используются в производстве за счет чего производство может быть признано безотходным. Сезонного колебания цен нет (если будет, но незначительное, отклонение – 01,-0,2 %%), поэтому в таблице данное отклонение указывать не корректно.

7.2.3 Нормы оборота текущих активов и пассивов.

| № | Наименование нормируемых текущих активов и пассивов | Формирование запасов и резервов | Договорные условия поставки и оплаты | ||||

| Готовая продукция | Страховой запас, дни | Период оборота, дни | Доля авансового платежа, % | Срок поставки, дни | Доля отсроченного платежа | Срок отсрочки платежа, дни | |

| Прямые материальные затраты | Страховой запас, дни | Период оборота, дни | Доля авансового платежа, % | Срок поставки, дни | Доля отсроченного платежа | Срок отсрочки платежа, дни | |

| 3,5 | |||||||

| Накладные расходы | Резерв денежных средств, дни | ||||||

| Заработная плата | Период выплаты, раз/мес | ||||||

7.2.4 План-график производства

| Наименование оп-ции | 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. |

| Предоплата за оборудование | ||||||||||||

| Подготовка помещения к установке оборудования | ||||||||||||

| Полный расчет за оборудование после его отгрузки | ||||||||||||

| Установка автоматов для сбора отходов пластиковой тары | ||||||||||||

| Запуск оборудования к работе | ||||||||||||

| Выпуск первой партии продукции | ||||||||||||

| Реализация продукции | ||||||||||||

| Выход на проектную мощность |

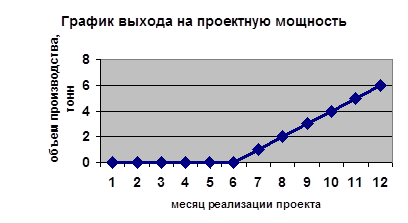

На рисунке представлен график выхода на проектную мощность производства пластимеровых труб:

7.2.5 Номенклатура, цены сырья, прямые затраты. Потребность в первоначальных оборотных средствах.

Прямые затраты на 1 тонну готовой продукции:

| № п/п | Наименование статей прямых материальных затрат | Норма расхода | В т.ч. потери (хранения и технологические,%) | Цена за единицу изм. (без НДС), руб. | Стоимость статьи затрат (руб.) |

| 1. | Отходы пластикового сырья | 600 кг | 1-3 | ||

| 2. | Отходы шинного производства | 300 кг | 1-3 | ||

| 3. | Вспомогательные материалы | 100 кг | - | ||

| 4. | Тара для упаковки | 150 кг | - | ||

| 5. | электроэнергия | 2500 кВт | 3,5 | ||

| 6. | Транспортные расходы | ||||

| Всего |

Всего прямые затраты на 1 тонну готовой продукции на этапе реализации проекта составят 319250 рублей.

7.2.6 Численность персонала, заработная плата, накладные расходы:

| № п/п | Наименование категории персонала | Средняя заработная плата работника в мес. (руб.) | Номер интервала планирования (месяц) | |||

| 1 этап | 2 этап | 3 этап | Выход на проектную мощность | |||

| Численность (чел.) | ||||||

| 1. | Основной производственный | - | ||||

| 2. | Вспомогательный производственный | |||||

| 3. | Административно-управленческий | |||||

| 4. | Сбытовой | - | - | - |

Фонд оплаты труда при выходе на проектную мощность составит 184 000 рублей.

7.2.7 Накладные расходы и амортизация

Накладные расходы:

| № п/п | Наименование статей накладных расходов | Сумма накладных расходов, руб |

| 1. | общехозяйственные | |

| - затраты на монтаж и ремонт оборудования, | ||

| - затраты на охрану труда | ||

| 2. | Административные | |

| - страхование имущества | ||

| - затраты на содержание производственного цеха (отопление, освещение, канализация, вентиляция) | ||

| - расходы на связь | ||

| - канцелярские расходы | ||

| 3. | Сбытовые | |

| - затраты на рекламу | ||

| - затраты на маркетинг | ||

| Всего |

Среднемесячные накладные расходы при реализации цели проекта составят 133000 рублей.

Капитальные затраты и амортизация:

| Наименование статей капитальных затрат | Норма амортизации (%) | Общая стоимость затрат (с НДС) | В т.ч. по интервалам планирования | |||

| 1 этап | 2 этап | 3 этап | Ввод в эксплуатацию | |||

| Оборудование, машины, механизмы | 0,05 | 20000 тыс руб | 25000 руб | 12500 руб | 587498 руб | 574998 руб |

Амортизационные отчисления составят 12500 рублей в месяц.

7.3 Себестоимость и выручка от реализации продукции, прибыль - свод, тыс руб

| Показатель, тыс руб | номер месяца | ||||||||||

| Выручка | 2363,2 | 3781,1 | 5671,7 | 7562,2 | 9452,8 | ||||||

| мат. затраты | 159,6 | 319,3 | 638,5 | 957,8 | 1596,2 | ||||||

| ЗП | |||||||||||

| страховые взносы | 25,8 | 25,8 | 25,8 | 362,9 | 46,8 | 46,8 | 46,8 | 46,8 | 46,8 | 46,8 | 46,8 |

| амортизация | 12,5 | 12,5 | 12,5 | 12,5 | 95,8 | 95,8 | 95,8 | 95,8 | 95,8 | 95,8 | |

| накладные расходы | |||||||||||

| выплата кредита | 58,5 | 58,5 | 58,5 | 429,9 | 473.2 | 473,2 | 473,2 | 473,2 | 473,2 | 473,2 | |

| налоги | 650,3 | 649,3 | 747,9 | 746,7 | 867,9 | 1065,7 | 1348,5 | 1631,3 | 1914,1 |

| Показатель, тыс руб | номер месяца | ||||||

| Выручка | 11343,3 | 11626,9 | 11910,5 | 12477,7 | 12761,2 | 13186,7 | 15597,1 |

| мат. затраты | 1915,5 | 1915,5 | 1915,5 | 1915,5 | 1915,5 | 1915,5 | 1915,5 |

| ЗП | |||||||

| страховые взносы | 46,8 | 64,2 | 64,2 | 64,2 | 64,2 | 64,2 | 64,2 |

| амортизация | 95,8 | 95,8 | 95,8 | 95,8 | 95,8 | 95,8 | 95,8 |

| накладные расходы | |||||||

| выплата кредита | 473,2 | 3571,4 | 3571,4 | 3571,4 | 3571,4 | 3571,4 | 3571,4 |

| налоги | 2299,1 | 2401,2 | 2422,2 | 2528,8 | 253,4 |

7.4 Инвестиции в персонал, информационную бузу и пр.

Инвестиций в персонал для начала производства пластимеровых труб не потребуется, затраты на повышение квалификации персонала будут кратковременными, т.к. рабочие и инженерные работники уже работают на аналогичном производстве. Кроме того, технологические линии будут монтироваться силами работников ОАО «Чистая Сибирь», принципиальных различий в уже установленном оборудовании нет, инновации лишь в технологии и монтаже производства.

7.5. Оценка экономической эффективности проекта.

Срок окупаемости (PBP) проекта равен 18 месяцам, т.е. за данный период чистый доход проекта, рассчитанный на основе денежного потока: приток – поступления от реализации продукции; отток – инвестиционные издержки, текущие затраты, налоги и отчисления, выплата кредита и процентов – становится и в дальнейшем остается положительным.

Дисконтированный срок окупаемости (DPBP) рассчитываем на основе чистого дисконтированного дохода и, соответственно, дисконтированного денежного потока проекта. Ставка дисконтирования, учитывающая риск проекта (D) равна 14,29%. С учетом полученной ставки DPB=18 месяцев.

Такой маленький срок окупаемости и прибыль обусловлены тем, что у нас дешевое сырье (отходы) и фактически нет транспортных затрат (все в черте края и городе, обходимся автотранспортом).

Чистая приведенная стоимость проекта (NPV) равна 5873344 рублей, т.е. данное вложение капитала является эффективным.

Внутренняя норма доходности (IRR), т.е. такая ставка дисконтирования, при которой чистая приведенная стоимость обращается в ноль, равна 48,41%.

Оценка рисков.

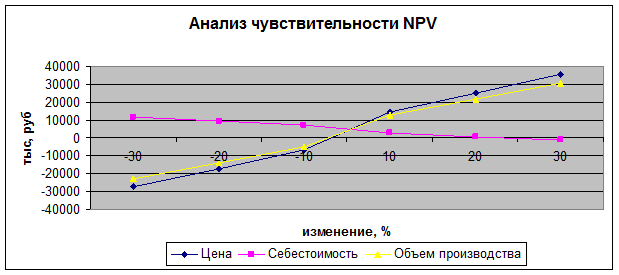

8.1. Анализ чувствительности.

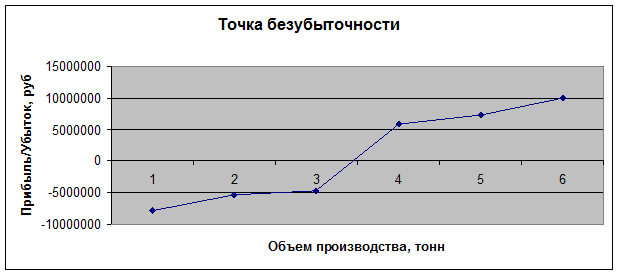

8.2. Уровень безубыточности.

Точкой безубыточности является объем производства в 0,579 проектной мощности – 3,474 тонны.

8.3 Перечень и общая характеристика проектных рисков.

| Наименовании риска | Форма проявления риска | Вероятность возникновения риска | Обоснование |

| Риски, возникающие на этапе осуществления капитальных вложений | невыполнение обязательств поставщиком (низкое качество, дефекты в оборудовании, технологии); несвоевременная поставка и монтаж оборудования; превышение расчетной стоимости проекта; форс-мажор, материальный ущерб. | низкая | Наличие долгосрочных контрактов с поставщиками сырья, материалов, комплектующих; наличие долгосрочных договоров на сбыт готовой продукции. наличие альтернативных поставщиков сырья и покупателей готовой продукции; создание запасов сырья, материалов, комплектующих и готовой продукции. приемлемое соотношение собственных и заемных средств в составе источников финансирования проекта; единообразие валют источников финансирования и контрактов на поставку оборудования, закупку сырья и сбыт готовой продукции; наличие источников финансирования для формирования (пополнения) оборотного капитала с учетом запасов и платежного цикла проекта; приемлемый коэффициент покрытия ссудной задолженности; страхование имущества, валютных рисков и т.п; наличие экологической экспертизы; Фрмирование благоприятного отношения к проекту в СМИ; пддержка проекта со стороны местных органов власти. |

| Риски, связанные с эксплуатацией предприятия: | невыход на проектную мощность (возникновение технологических или сырьевых ограничений); выпуск продукции несоответствующего качества (возникновение технологических или сырьевых ограничений); неудовлетворительный менеджмент; продукция не находит сбыта в нужном стоимостном выражении и в расчетные сроки (возникновение ценовых ограничений, переоценка емкости рынка или недооценка конкуренции при маркетинге); несвоевременность поставок сырья; | низкая |

9. Обеспечение

Принимая во внимание оцененные риски коэффициент увеличения суммы обязательств для нашего проекта равен 1,5, а необходимый объем обеспечения 49195974.

| Вид залога | Рыночная стоимость | Залоговая стоимость |

| Недвижимость (склад готовой продукции, цех по производству мусорных контейнеров) | 45 000 000 | 30 000 000 |

| Оборудование (производственная линия по производству мусорных контейнеров) | 30 000 000 | 20 000 000 |

| Итого | 50 000 000 |

Как дисциплинирующий фактор возможно поручительство директора на всю сумму обязательств. Заключение независимого оценщика прилагается в Приложении Ф.