Контроль маркетинга – процесс измерения и оценки результатов реализации стратегий и планов маркетинга, выполнения корректирующих действий, обеспечивающих достижение маркетинговых целей. Контроль завершает цикл управления маркетингом и одновременно дает начало новому циклу планирования маркетинговой деятельностью. Так, выявление сильных и слабых сторон маркетинговой деятельности, анализ уровня выполнения планов маркетинга необходимы для правильного выбора целей и стратегий маркетинговой деятельности на следующий плановый период.

Можно выделить три вида контроля.

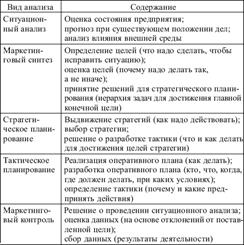

Стратегический контроль

Стратегический контроль представляет собой оценку стратегических решений маркетинга с точки зрения их соответствия внешним условиям деятельности предприятия.

Оперативный контроль

Оперативный (или текущий) контроль направлен на оценку достижения поставленных маркетинговых задач, выявление причин отклонений, их анализ и корректировку. Оперативно контролируются следующие показатели:

- объем продаж (сопоставление факта и плана);

- доля рынка (изменение конкурентного положения);

- отношение потребителей к предприятию и его продукции (обследования, конференции, экспертиза и др.).

Проверяется также эффективность использования финансовых средств, выделенных на маркетинговые мероприятия, например: число торговых сделок относительно проведенных коммерческих переговоров, доля административных расходов в объеме продаж, затраты на рекламу и узнаваемость потребителем продукции предприятия и т.д. Разрабатываются дополнительные меры по повышению эффективности конкретных маркетинговых действий.

Контроль прибыльности

Контроль прибыльности представляет собой проверку фактической прибыльности по различным товарам, рынкам, группам потребителей или клиентов, каналам распределения и другим как результата реализации плана маркетинговых мероприятий в сравнении с затратами на маркетинговые мероприятия.

При контроле прибыльности различают прямые и косвенные маркетинговые затраты. Прямые затраты - это затраты, которые могут быть отнесены непосредственно к отдельным элементам маркетинга: расходы на рекламу, комиссионные торговым агентам, проведение маркетинговыхисследований, заработная плата работников службы маркетинга, оплата привлекаемых экспертов и специалистов и др. Такие затраты закладываются в бюджет маркетинга по соответствующим направлениям.

Косвенные затраты - это затраты, которые, сопутствуют маркетинговым мероприятиям: аренда помещений, транспортные расходы, развитие технологических процессов и т.п. Такие затраты непосредственно в бюджет маркетинга не закладываются, но при контроле могут при необходимости учитываться.

Выявление затрат на маркетинг, распределенных по его элементам и функциям, – задача непростая. Обычно она выполняется в три этапа:

1. изучение бухгалтерской отчетности, сопоставление поступлений от продаж и валовой прибыли с текущими статьями расходов;

2. пересчет расходов по функциям маркетинга: расходы на маркетинговые исследования, маркетинговое планирование, управление и контроль, рекламу, персональные продажи, хранение, транспортировку и т.д. В составляемой таблице расчетов в числителе указывают текущие статьи расходов, а в знаменателе – их разбивку по статьям затрат на маркетинг. Ценность такого рода анализа заключается в возможности связать текущие затраты с конкретными видами маркетинговой деятельности;

3. разбивка маркетинговых расходов по функциям применительно к отдельным товарам, методам и формам реализации, рынкам (сегментам), каналам сбыта и т.д. Обычно используется табличный метод представления информации:

в числителе составляемой таблицы указывают функциональные статьи расходов на цели маркетинга, а в знаменателе – отдельные товары, рынки, конкретные группы покупателей и т.д.

Проведение стратегического контроля и вытекающей из него ревизии (пересмотра) маркетинговой стратегиив отличие от двух других форм маркетингового контроля (оперативного контроля и контроля прибыльности) – мера неординарная, а нередко и чрезвычайная. К ней прибегают главным образом в тех случаях, если:

- принятая ранее стратегия и определяемые ею задачи морально устарели и не соответствуют изменившимся условиям внешней среды;

- значительно усилились рыночные позиции основных конкурентов предприятия, возросла их агрессивность, повысилась эффективность форм и методов их работы, причем это произошло в минимальные сроки;

- предприятие потерпело поражение на рынке: резко сократились объемы продаж, утеряны некоторые рынки, ассортимент содержит малоэффективные товары пониженного спроса, многие традиционные покупатели все чаще отказываются от приобретения товаров предприятия.

Если менеджеры столкнулись с указанными трудностями, то требуется генеральная ревизия всей деятельности предприятия, пересмотр его маркетинговой политики и практики, перестройка организационной структуры, срочное решение ряда других серьезных проблем.

Ревизии обязательно предшествуют:

- всесторонний анализ ситуации и выявление конкретных причин неудачной работы предприятия на рынке;

- анализ возможностей технического, производственного, сбытового потенциала предприятия;

- определение перспектив формирования новых конкурентных преимуществ.

Выполненные процедуры требуют ревизии стратегии предприятия, реформирования его организационно управленческих структур, формирования новых, более трудных задач и целей, отражающих выявленные потенциальные возможности.

При ревизии маркетинга предприятия используются:

- внутренний аудит – проводится собственными силами предприятия;

- внешний аудит – выполняется силами привлекаемых независимых экспертов, аудиторских фирм.

Применяемые при ревизии маркетинга виды анализа