Большие объемы и значительное разнообразие проводимых операций, необходимость их согласования для оптимизации получаемой конечной прибыли предъявляют жесткие требования к качеству банковского менеджмента и его основным составляющим: /13/

· Стратегическому (общему) менеджменту;

· финансовому менеджменту;

· организации.

Одной из составных частей банковского менеджмента является стратегический (общий) менеджмент банка.

Стратегический (общий)менеджмент включает определение общей концепции развития кредитной организации, постановку целей и конкретных задач деятельности, разработку мероприятий по реализации поставленных целей, формирование оптимальной организационной структуры банка как фактора организации эффективной деятельности банка. /14/

Цель стратегического управления – внедрение новых и развитие перспективных направлений деятельности и банковских продуктов так, чтобы они способствовали росту объема операций, приумножали доходы и увеличивали рыночную стоимость акций.

Стратегическое управление, таким образом, заключается в определении целей, превращение общих целей в конкретные направления работы, анализе сильных и слабых сторон, составлении и контроле выполнения планов в различных ситуациях. Это управленческий процесс, обеспечивающий соответствие между целями банка и имеющимися у него ресурсами в условиях постоянно изменяющейся рыночной обстановки и системы регулирования.

Для грамотного и последовательного осуществления стратегического менеджмента необходимо четко сформулировать основные задачи этого процесса:

1. Система стратегического менеджмента решает задачу планомерного развития организации, что достигается путем ее неуклонного приближения кредитной организации к тем целям, которые она ставит перед собой. Это дает положительную динамику развития и конкурентоспособности: ведь ресурсы и силы не распыляются на все сразу, а сосредотачиваются на принципиальных для достижения цели позициях;

2. система стратегического менеджмента позволяет снизить риски влияния внешней среды, поскольку обеспечивает регламентацию действий в разного рода неожиданных ситуациях и позволяет в случае их возникновения действовать по заранее составленному плану, незначительно корректируя его в соответствии со сложившимися обстоятельствами.

Финансовый менеджмент – это вид профессиональной деятельности по формированию управляющих воздействий на организационно-хозяйственную систему и принятию рациональных решений в условиях неопределенности и многокритериальное выбора в целях реализации стратегии и тактики финансового обеспечения коммерческой деятельности, позволяющих управлять денежными потоками и находить оптимальные финансовые решения, - выступает в качестве звена, связывающего экономические интересы клиента банка, банковского и клиентского менеджмента. /11/

Содержанием финансового менеджмента банка является разработка и реализация экономической политики кредитной организации, управление ее капиталом, активами и пассивами, ликвидностью, доходностью, банковскими рисками, направленными на выполнении функций банка и достижение им цели своей деятельности - извлечение прибыли.

Посредством финансового менеджмента руководство коммерческого банка решает следующие задачи: /18/

· формирование собственных и привлеченных (заемных) денежных ресурсов, необходимых для осуществления банковской деятельности;

· рациональное размещение денежных ресурсов в целях получения прибыли;

· максимизация доходов и минимизация расходов, связанных с деятельностью банка;

· регулирование проходящих через банк (включая его филиалы и отделения) денежных потоков;

· минимизация банковских рисков;

· обеспечение ликвидности банка;

· другие задачи по оптимизации экономических результатов деятельности банка.

Организация - это распределение и координация трудовых функций, необходимых для достижения поставленной цели. Организациякак функция управления обеспечивает упорядочение технической, экономической, социально-психологической и правовой сторон деятельности управляемой системы на всех ее иерархических уровнях. В частности она должна определить организационную структуру банка с распределением полномочий и ответственности сотрудников на всех уровнях, организовать прямые и обратные связи, предполагающие возможность оценки результатов выполнения распоряжений, отдаваемых вышестоящими инстанциями, и изменения ранее определенных заданий в зависимости от текущей и прогнозируемой рыночной ситуации. Для этого изначально на административном уровне, на информационном уровне, на методологическом уровне, на уровне технологии выполнения отдельных операций и их отражения в учете должен быть закреплен такой порядок деятельности банка, при котором реализуется стандартный управленческий цикл: планирование - выполнение плана - контроль - планирование - и т.д.

ПЛАНИРОВАНИЕ И КОНТРОЛЬ В СИСТЕМЕ БАНКОВСКОГО МЕНЕДЖМЕНТА

Цели и задачи контроля

Контроль - предполагает определение и документирование фактических показателей (результатов реализации решений) и сравнение их с плановыми показателями для определения результатов деятельности. К контролю также относится проверка допустимости исходных предпосылок, анализ вероятных отклонений от запланированных показателей и контроль методической и содержательной согласованности планового процесса.

Главный смысл контроля - создание гарантий выполнения планов и общее повышений эффективности управленческого процесса.

Наиболее обобщенно основные задачи, стоящие перед всеми системами банковского надзора для всей его иерархической структуры, могут быть сформулированы следующим образом: /9/

1. поддержать и гарантировать “здоровье” банковского сектора как одного из базовых факторов, способствующих экономическому росту страны и повышающих стабильность его экономики;

2. защищать законные и целесообразные интересы клиентов банков, прежде всего вкладчиков, разместивших свои средства в банках, и инвесторов, вложивших средства в банковские долговые инструменты. Необходимость такой защиты определяется тем, что далеко не все вкладчики могут собрать и проанализировать необходимую информацию для оценки риска банка, а ведь потеря доверия вкладчиков к конкретному банку может привести к их недоверию ко всей банковской системе. Разнообразие и разнонаправленность зада, стоящих перед банковским надзором, конкретизируется кругом целее, определяющих направления банковской деятельности. Более конкретно эти цели могут быть выделены и сформулированы следующим образом:

- цели стабилизации – определить и сохранить благоприятные тенденции, проявляющиеся на различных этапах развития и деятельности банков и кредитных учреждений (расширение и комплектация банковских продуктов, нацеленность банковской политики на партнерские отношения с клиентами и т.д.);

- цели стимуляции – простимулировать, подкрепить деятельность отдельных типов и видов банков и финансовых учреждений, отдельных направлений банковской деятельности или банковских сделок, отраслевых, географических или социальных составляющих качественных характеристик банковских продуктов (стимуляция инновационной специализации банков, долгосрочного кредитования и инвестиций, финансирования банками конверсионных программ и т.д.);

- цели нейтрализации – защитить кредитную систему (банки и кредитные учреждения) от неблагоприятных внешних и макроэкономических объектов и воздействий (мероприятия по поддержке национальных валют, антиинфляционные меры, жесткий отбор и ограничения деятельности допускаемых на национальный рынок внешних конкурентов и т.д.);

- цели поддержки и восстановления – поддержать конкретные банки или группы банков или кредитных учреждений в экстремальных критических случаях, вызванных объективными причинами или политическими и макроэкономическими, а также внешними факторами.

Система внутреннего контроля является инструментом реализации стратегических планов развития банка и контроля над текущим состоянием кредитной организации и выступает одним из основных элементов банковского менеджмента. Внутренний контроль определяется специалистами как система проверок и измерений, созданная банковским менеджментом с целью минимизировать потери, возникающие в результате ошибок и нарушений, допущенных персоналом банка.

Внутренний контроль банка представляет собой систему методов организации и координации мер, принятых кредитной организацией для защиты своих активов, соблюдения управленческой политики, проверки достоверности бухгалтерской и финансовой отчетности и обеспечения эффективной работы.

Система внутреннего контроля состоит из следующих составляющих элементов:

- административный контроль, который базируется на плане организации работ, процедурах и ведении документации, связанной с предоставлением персоналу полномочий на совершение сделок и других операций с активами;

- контроль за денежными потоками, отражающими состояние ликвидности, концентрацию рисков банковской деятельности;

- финансовый контроль, который базируется на ведении документации, связанной с функцией защиты активов и обеспечения достоверности финансовой отчетности;

- контроль за результатами деятельности, который базируется на ведении документации, связанной с контролем за плановыми и фактическими показателями себестоимости банковских продуктов и их рентабельностью.

Законом Российской Федерации “О банках и банковской деятельности” (ст. 24) установлено, что кредитная организация обязана организовать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующей характеру и масштабам проводимых операций.

Центральный банк Российской Федерации в соответствии с федеральными законами “О Центральном банке Российской Федерации (Банке России)”, “О банках и банковской деятельности”, “О рынке ценных бумаг” разработал Положение об организации внутреннего контроля в банках, которое определяет общий для всех банков порядок организации системы внутреннего контроля. /1/

В качестве основной целивнутреннего контроля Банком России определена зашита интересов инвесторов, банков и их клиентов путем контроля за соблюдением сотрудниками банка законодательства, нормативных актов и стандартов профессиональной деятельности, урегулирования конфликтов интересов, обеспечения надлежащего уровня надежности, соответствующего характеру и масштабам проводимых банком операций и минимизации рисков банковской деятельности. /2/

Основной задачейвнутреннего контроля является минимизация рисков банковской деятельности и достижение запланированного уровня надежности и устойчивости банка.

В соответствии с определенными Банком России конкретными целями, стоящими перед системой внутреннего контроля, управленческий персонал службы внутреннего контроля решает следующие конкретные задачи: /19/

- контролирует выполнение персоналом банка требований федерального законодательства и нормативных актов Банка России;

- обеспечивает соблюдение установленных процедур и полномочий при принятии любых решений, затрагивающих интересы банка, его собственников и клиентов;

- принимает своевременные и эффективные решения, направленные на устранение выявленных недостатков и нарушений в деятельности банка;

- обеспечивает выполнение требований по эффективному управлению рисками банковской деятельности;

- контролирует сохранность активов (имущества) банка.

Служба внутреннего контроля обязана также наблюдать и проверять постановку бухгалтерского учета в банке с тем, чтобы обеспечить адекватное отражение операций банка в учете и надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности банка и связанных с ней рисках.

Управленческий персонал службы внутреннего контроля решает также конкретные задачи по организации эффективного функционирования внутреннего аудита банка, вопросы взаимодействия с внешними аудиторами, органами государственного регулирования и надзора по вопросам пруденциальной деятельности, достоверности учета и отчетности, предупреждения и устранения нарушений сотрудниками банка законодательства, нормативных актов и стандартов профессиональной деятельности.

Организация внутреннего контроля в банках должна строиться на следующих основополагающих принципах:

- открытость всех организационных структур и подразделений банка для контрольных процедур;

- осуществление постоянного контроля за рисками банковской деятельности и их концентрацией;

- разделение обязанностей персонала таким образом, чтобы ни одно должностное лицо не отвечало за выполнение операции в целом;

- проверка работы каждого должностного лица другим лицом без дублирования ранее произведенных процедур;

- осуществление постоянного контроля за физическим доступом к активам и документам банка.

Система внутреннего контроля организуется органами управления банка в соответствии с его учредительными документами. В целях постоянного мониторинга за процессом функционирования системы внутреннего контроля, выявления и анализа проблем, связанных с ее функционированием, создается служба внутреннего контроля.Она должна отвечать требованиям Центрального банка РФ, и осуществляет деятельность на основании устава банка и внутреннего положения о службе внутреннего контроля, утверждаемого Советом директоров банка. Численность службы внутреннего контроля определяется руководителем банка в зависимости от размеров банка, сложности выполняемых операций.

Служба внутреннего контроля подотчетна в своей деятельности органам управления банка в соответствии с его учредительными документами и положением банка о службе внутреннего контроля.

Руководитель службы внутреннего контроля назначается и освобождается от должности органом управления банка. Порядок назначения и освобождения от должности руководителя службы внутреннего контроля должен обеспечить его независимость от исполнительного органа банка.

Руководитель службы внутреннего контроля должен иметь высшее экономическое или юридическое образование и стаж работы в подразделении кредитной организации на ответственных участках, связанных с принятием кредитной организацией рисков, анализом или защитой от рисков, в общей сложности не менее трех лет.

Сотрудники службы внутреннего контроля должны иметь высшее образование, соответствующее характеру выполняемых ими функций, и обладать необходимыми профессиональными навыками и квалификацией. Все сотрудники в службе внутреннего контроля не вправе исполнять другие обязанности в банке.

Службе внутреннего контроля и ее сотрудникам предоставляются необходимые права для осуществления контроля. В частности, они имеют право получать от руководителей и уполномоченных ими сотрудников необходимые для проведения проверок документы. К этим документам относятся бухгалтерские, учетно-отчетные и денежно-расчетные документы, документы, связанные с компьютерным обеспечением деятельности банка, а также приказы и другие распорядительные документы, изданные руководством банка.

3.2. Сущность планирования

Под планированием деятельности банка следует понимать формулирование политик банка на предстоящий период развития и определение системы практических мер, необходимых для их реализации, в форме составления обобщающего концептуального документа, трактующего деятельность банка по отдельным ее направлениям. Планирование в широком смыслепредставляет собойпроцесс принятия и организации выполнения управленческих решений, связанных с будущими событиями, на основе их систематической подготовки, включающей мониторинг и анализ результатов выполнения ранее принятых планов, оценку постоянно изменяющейся рыночной ситуации, изучения потребностей реальных и потенциальных клиентов банка и стратегических задач, которые учредители ставят перед банковской организацией. Планирование в узком смыслеможно определить каксистематическую подготовку решений, связанных с будущим банковской организации. /12/

Планирование должно распространяться на все объекты банковского управления, т.е. на все сферы деятельности банка, на все осуществляющиеся в нем процессы или отношения либо на те из них, в отношении которых такая необходимость признана более настоятельной. При этом продолжительность планового периода не имеет жестких ограничений и может определяться каждым банком самостоятельно.

Руководителям банков постоянно приходится решать целый ряд сложнейших задач, среди которых:

· определение приоритетов деятельности и выбор секторов финансового рынка, позволяющих банку оптимально использовать свой кадровый и клиентский потенциал, а также портфель банковских продуктов;

· определение процентных ставок, обеспечивающих достаточную маржу;

· размещение свободных ресурсов, которое учитывало бы специфику пассивов, их стоимость, срочность, позволяло бы соблюдать определенные требования по части ликвидности, ограничения по рискам;

· определение тактики поведения на рынках, использование свободных ресурсов для проведения спекулятивных операций с ценными бумагами, валютными ценностями и т.д.;

· управление рисками, их хеджирование;

· управление персоналом и филиалами, определение лимитов проводимых ими операций и т.д. Для качественного решения этих задач необходимо рационально организованное планирование.

В теории банковского менеджмента упоминаются самые разнообразные виды планирования: стратегическое, маркетинговое, текущее, тактическое, оперативное, финансовое, планирование персонала, составление сметы расходов банка и т.д. Причем разные авторы часто неоднозначно трактуют тот или иной термин, смешивая разработку стратегии и бизнес-плана, бизнес-плана и финансового плана, финансового плана и сметы расходов банка, отождествляя или противопоставляя друг другу оперативное, текущее и тактическое планирование и т.д. Определим перечень, границы и сферы пересечения различных видов банковского планирования, которые необходимы для нашего изложения.

По кругу и уровню детализации определяемых задач и плановых показателей можно выделить следующие виды планирования:

1. Планирование стратегии банка, предполагающее определение миссии банка, его целей и задач, приоритетов перспективного развития. Планирование стратегии должно стать исходной точкой для плана маркетинга и бизнес-планирования, так как оно призвано определить те рынки банковских услуг, круг клиентов, виды деятельности, которым отдают предпочтение учредители кредитной организации. Стратегия разрабатывается, как правило, на достаточно длительный период (5-10 лет), но может уточняться в зависимости от внешних и внутренних условий, выявленных в процессе составления плана маркетинга и при бизнес-планировании. Поэтому стандартное описание этих процессов начинается с этапа целеполагания;

2. Маркетинговое планирование нацелено, прежде всего, на разработку конкурентосопособных банковских продуктов и услуг. Однако, оно не будет завершено, пока не будет проведена детальная оценка тех затрат прибыли или капитала, которые необходимы для продвижения перспективных услуг на рынок или для расширения сферы распространения старых продуктов. /17/ Данные расчеты должны обязательно учитываться при составлении финансового плана, а бизнес-план должен учесть те изменения, которые произойдут в перспективе в структуре и эффективности проводимых операций в результате реализации плана маркетинга;

3. Бизнес-планирование, призванное определить оптимальные пути реализации провозглашенной стратегии и увязать ее во времени с существующим потенциалом банка и его маркетинговыми возможностями. План маркетинга по сути является одним из этапов бизнес-планирования, нацеленным на определение конкурентной позиции банка, его сильными и слабыми сторонами и разработку продуктов и услуг, которые бы позволили ему укрепить эту позицию и завоевать новые рынки и новых клиентов;

4. Планирование текущей деятельности - корректировка набора плановых показателей и индикаторов, определяемых бизнес-планом. Текущий план может затронуть и план маркетинга, когда банк из-за ограниченности внутреннего потенциала или из-за изменений внешних условий корректирует свою политику внедрения новых продуктов и услуг или изменяет объем своего присутствия на определенных рынках;

5. Финансовое планирование - целью которого является оценка финансовых результатов, ожидаемых при выполнении того или иного варианта бизнес-плана или текущего плана и построение прогнозного баланса банка. Финансовый планирование является составной частью и завершающим этапом любого вида планирования в том смысле, что план всегда должен прорабатываться таким образом, чтобы определить, а как его исполнение повлияет на конечные финансовые результаты, налоги и на использование прибыли банка, а также на его баланс и выполнение обязательных экономических нормативов и внутренних лимитов банка. Прежде всего финансовый план завершает составление бизнес-плана и плана маркетинга и корректируется в процессе текущего планирования;

6. Составление сметы расходов и использования прибыли банка, затрагивающее вопросы определения объемов накладных расходов банка и необходимых затрат капитала на новые программы или проекты. Это один из этапов построения финансового плана, который кроме показателей сметы должен определить также объемы доходов и расходов от проводимых операций банка. Смета составляется в процессе бизнес-планирования и корректируется в процессе текущего планирования;

7. Оперативное планирование призвано обеспечить корректировку текущих позиций банка в соответствии с установленными в процессе бизнес-планирования лимитами и ориентировочной структурой операций, определенной плановым балансом. На этом же этапе принимаются решения о конкретных процентных ставках по операциям на основе принципов процентной политики, описанных в бизнес-плане;

8. Структурирование организации и планирование персонала, которые обязаны определить систему полномочий и ответственности за выполнение плановых показателей, обеспечить оперативное взаимодействие подразделений банка в процессе выполнения плана и сформировать персонал необходимой квалификации для решения перспективных и текущих задач банка.

Таким образом, все виды банковского планирования тесно связаны между собой. Кроме этого все этапы должны опираться на мониторинг и анализ внутреннего состояния банка и состояния окружающей среды для того, чтобы выдвигаемые задачи и планы были адекватны их требованиям и ограничениям.

Планирование решает задачи определения общих и частных целей развития банка и конкретных путей их реализации на различных уровнях детализации и временных отрезках его деятельности. Такая работа предполагает своевременное предвидение перемен, приспособление к ним и контроль за процессом, постоянное укрепление своих сильных сторон, реализацию вновь открывающихся возможностей, минимизацию рисков, ликвидацию внутренних слабостей, устранение опасных ситуаций и т.д.

ЗАКЛЮЧЕНИЕ

Банковский менеджмент охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области банковских финансов с целью повышения конкурентоспособности хозяйствующих субъектов, в том числе и банков. Банковский менеджмент призван, не просто кредитовать ту или иную программу, но и следить за расходованием кредитов, особенно льготных, на заявленные цели, их своевременным возвратом.

Цель банковского менеджмента - организационное обеспечение получения прибыли от предпринимательской деятельности банка. Банковский менеджмент в современной России находится в стадии становления и развития.

Высоким фактором финансовой устойчивости и высокой кредитоспособности банков является качество менеджмента. Управление банком можно подразделить на три сферы. Первая охватывает вопросы, связанные с организацией и управлением экономическими процессами, находящимися в компетенции банка; вторая - с организацией и управлением банковским персоналом; третья - с организацией и управлением информационными потоками.

Наиболее ответственной частью банковского управления является планирование, в процессе которого вырабатывается банковская политика, определяющая действия на перспективу.

В рамках управления персоналом в банковском менеджменте решаются следующие вопросы:

§ подбор банковских кадров;

§ обучение и переподготовка менеджеров и служащих;

§ мотивация банковского персонала;

§ система оплаты труда;

§ оценка качества управления.

Совершенствование банковского менеджмента имеет целью: 1) увеличение объема оказываемых клиентам банка услуг; 2) снижение издержек и потерь от невозврата кредитов; 3) повышение цен на эти услуги в связи с повышением их качества и надежности. Последний вариант в условиях конкурентного рынка вряд ли приемлем.

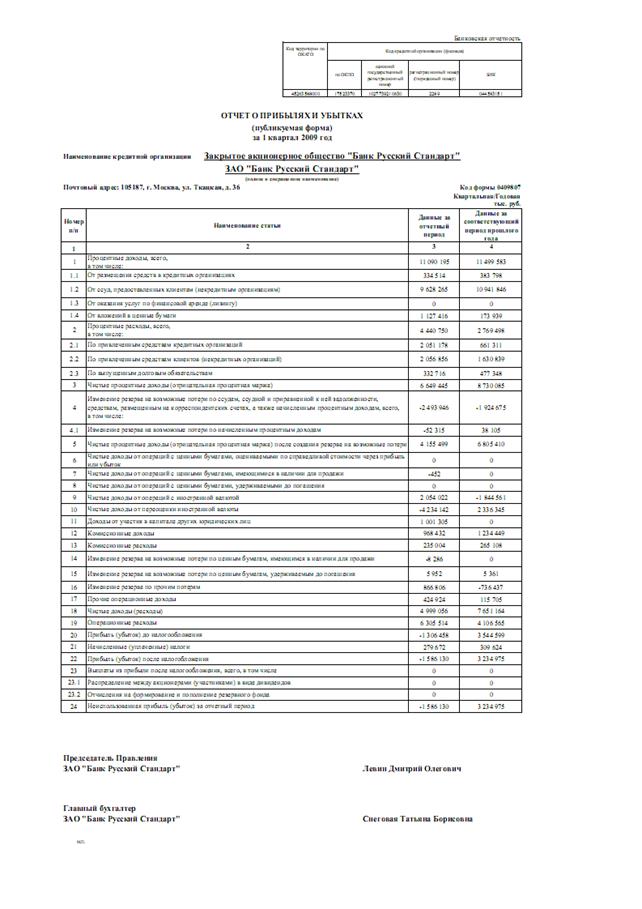

В данной курсовой работе были проанализированы и систематизированы имеющиеся литературные и практические данные, относящиеся к кредитной деятельности ЗАО «Банк Русский Стандарт»

На базе полученных теоретических данных, была разработана структура управления ЗАО «Банк Русский Стандарт». Организация «Банк Русский Стандарт» является клиентоориентированной, поэтому, кроме требований, предъявляемых к профессиональному уровню кандидатов надо уделять большое внимание наличию у потенциальных сотрудников таких качеств, как лояльность, коммуникабельность, дружелюбие, настрой на взаимную помощь и поддержку.

Коммерческие банки оказывают своим клиентам множество разнообразных услуг, связанных с удовлетворением их финансовых потребностей. Устойчивое положение банка на рынке, успешное продвижение услуг, успехи банка в борьбе за клиентов определяются ценами на банковские услуги (ставки процентов по депозитам и кредитам, тарифы на другие виды банковских услуг, курс покупки и продажи валюты), прибыльностью банка и уровнем обслуживания, а также предоставлением новых видов банковских услуг или нового их качества по сравнению с конкурентами. Кроме того, большое значение имеют репутация и привлекательный образ банка, внешний вид и внутреннее оформление его зданий, правильное место расположения.

Для качественного развития банковского менеджмента необходимо:

1. Наиболее полное и качественное удовлетворение потребностей рынка в банковских услугах;

2. Соблюдение обязательств банка перед клиентами, вкладчиками, партнерами и другими контрагентами;

3. Привлечение и рациональное размещение денежных ресурсов;

4. Обеспечение ликвидности баланса банка;

5. Внедрение прогрессивных банковских технологий;

6. Совершенствование организационной структуры кредитной организации;

7. Обеспечение конкурентоспособности и имиджа банка;

8. Обеспечение экономической безопасности банка;

9. Подготовка, переподготовка и повышение квалификации кадров;

10. Удовлетворение социальных потребностей работников банка.

Таким образом, исходя из всего вышеизложенного, становится очевидным, что управление положением банка на рынке финансовых услуг самым тесным образом связано со всей деятельностью банка и банковским менеджментом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

1. Положение Банка России от 28.08.1997 г. № 509 "Об организации внутреннего контроля в банках" (в ред. Указаний ЦБ РФ от 30. 11. 98 № 427-У, от 01. 02. 99 № 493-У);

2. Инструкция Банка России от 01. 10. 97 № 1 "О порядке регулирования деятельности кредитных организаций" (в ред. Указаний ЦБ РФ от 27. 05. 1999 № 567-У, от 13. 07. 1999 № 607-У, от 01. 09. 1999 № 635-У, от 24. 09. 1999 № 644-У, от 02. 11. 1999 № 671-У, от 12. 05. 2000 № 789-У, от 28. 09. 2000 № 832-У);

3. Баканов М. И., Шеремет А. Д. Теория экономического анализа. М, Финансы и статистика. – М., 2006. – С. 416;

4. Балабанов И. Т. Риск – Менеджмент. – М., 2003. – С. 196;

5. Банковское дело / Под ред. О. И. Лаврушина. – М., 2006. – С. 576;

6. Батракова Л. Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. – М., 2005. – С. 344;

7. Бор З.М., Петренко В. В. Менеджмент банков: организация, стратегия, планирование. – М., 2005. – С. 208;

8. Иода Е. В., Унанян И. Р. Банковский менеджмент: Учеб. пособие / Под общей ред. Иода Е. В. Тамбов. – М., 2006. – С. 192;

9. Кох Т. У. Управление банком. – М., 2005. Ч. 1. – С. 496;

10. Купчинский В. А., Улинич А. С. Система управления ресурсами банка. – М., 2006. – С. 224;

11. Маслеченков Ю. С. Финансовый менеджмент в коммерческом банке: Фундаментальный анализ. – М., 2003. – С. 160;

12. Поморина М.А. Планирование как основа управления деятельностью банка. – М.: Финансы и статистика, 2002. – 384с.: ил. ISBN 5-279-02265-9;

13. Роуз, Питер С. Банковский менеджмент. – М., 2002. – С. 768;

14. Спицын И. О., Спицин Я. О. Маркетинг в банке. – Киев, 2006. – С. 656;

15. Тавасиев А.М. Банковское дело: управление кредитной организацией: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 668с. ISBN 5-91131-205-0;

16. Усоскин В. М. Современный коммерческий банк: управление и операции. – М., 2003. – С. 144;

17. Уткин Э. А., Мырынюк И. В. Контроллинг: российская практика. – М., 2006. – С. 272.

18. Финансовый менеджмент: теория и практика / Под ред. Стояновой Е. С. – М., 2005. – С. 574.

19. Челноков В. А. Банки и банковские операции. Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учебн. Для вузов. – М., 2006. – С. 272.

20. Шеремет А. Д., Щербакова Г. Н. Финансовый анализ в коммерческом банке. – М., 2006. – С. 256.

21. Официальный сайт ЗАО «Банк Русский Стандарт» - www.rs.ru

ПРИЛОЖЕНИЯ

Приложение А

Структура управления ЗАО «Банк Русский Стандарт»

Совет директоров кредитной организации-эмитента:

Совет директоров кредитной организации-эмитента:

1. Председатель Совета директоров

2. Заместитель Председателя Совета Директоров

3.  Члены Совета Директоров

Члены Совета Директоров

Правления кредитной организации-эмитента:

Правления кредитной организации-эмитента:

1. Председатель Правления

2. Члены Правления

Региональные Представительства Банка