Владимирский филиал

Методические указания по выполнению

контрольной работы

по дисциплине

ОСНОВЫФИНАНСОВЫХ ВЫЧИСЛЕНИЙ

Для студентов, обучающихся по направлениям:

38.03.01 «Экономика», 38.03.02 «Менеджмент»,

38.03.05 «Бизнес-информатика»

Одобрено кафедрой «Менеджмент и бизнес-информатика»

(протокол № ____ от _______2017 г.)

Владимир 2017

Методические указания разработала

Кандидат экономических наук, доцент кафедры «Менеджмент и бизнес-информатика» Горбатенко Е.Н.

Методические указания обсуждены на заседании кафедры

«Менеджмент и бизнес-информатика»

Зав. кафедрой, к.ф.н., доцент

А.А. Чекушов

Основы финансовых вычислений. Методические указания по выполнению контрольной работы для студентов, обучающихся по направлениям 38.03.01 «Экономика», 38.03.02 «Менеджмент», 38.03.05 «Бизнес-информатика» (квалификация (степень) «бакалавр») – Владимир. - 2017.

Содержание

1.Порядок оформления контрольной работы…………………………..........3

2. Задания для выполнения контрольной работы ………………………….4

3. Список литературы……………………………………………….................31

Порядок оформления контрольной работы

Титульный лист контрольной работы должен содержать все необходимые реквизиты: название университета; наименование учебной дисциплины; направление подготовки; номер группы и номер зачетной книжки, Ф.И.О. студента и преподавателя.

Работа без указания номера зачетной книжки проверке не подлежит, при отсутствии Ф.И.О. преподавателя установленные сроки проверки могут быть нарушены.

Решение задач контрольной работы должно сопровождаться необходимыми комментариями, т.е. все основные моменты процесса решения задачи должны быть раскрыты и обоснованы на основе соответствующих теоретических положений.

Номер варианта соответствует последней цифре зачетной книжки (если последняя цифра 0, то номер варианта 10).

Задания для выполнения контрольной работы

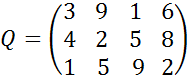

1 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 10% и 15 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 3%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 24%. Найдите доходность актива за месяц, предполагая ее постоянство.

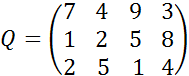

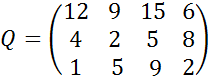

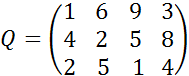

4. Пусть матрица последствий есть

Составить матрицу рисков.

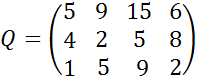

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

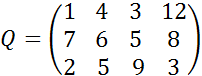

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,1 | 0,12 | |

| 0,12 | 0,16 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью14% и риском 20,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.18.

10. Купонный доход 10-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

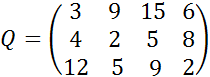

2 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 30% и 10 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 1,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 20%. Найдите доходность актива за месяц, предполагая ее постоянство.

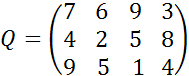

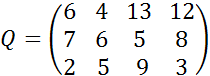

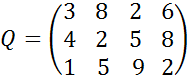

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,1, p4=0,3.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,10 | 0,12 | |

| 0,11 | 0,15 | |

| 0,14 | 0,14 | |

| 0,18 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью15% и риском 22,

и «Б» с эффективностью 7% и риском 6.

При условии, что обеспечивается доходность портфеля не менее 15%.

Коэффициент корреляции равен 0.3.

10. Купонный доход 8-летней облигации номиналом 2000 руб. равен 20 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

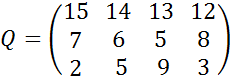

3 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 20% и 10 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 2%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 30%. Найдите доходность актива за месяц, предполагая ее постоянство.

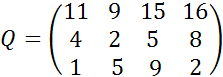

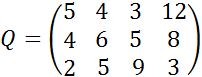

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,3, p2=0,35, p3=0,25, p4=0,1.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,11 | 0,13 | |

| 0,13 | 0,16 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью11% и риском 18,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 12%.

Коэффициент корреляции равен 0.3.

10. Купонный доход 15-летней облигации номиналом 3000 руб. равен 10 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

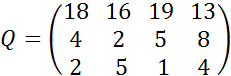

4 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 25% и 35 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 1%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

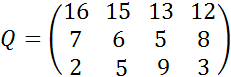

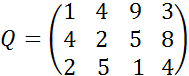

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,15, p2=0,35, p3=0,2, p4=0,3.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,15 | 0,12 | |

| 0,16 | 0,16 | |

| 0,19 | 0,14 | |

| 0,22 | 0,15 | |

| 0,25 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью19% и риском 23,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 15%.

Коэффициент корреляции равен 0.4

10. Купонный доход 15-летней облигации номиналом 5000 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

5 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 12% и 16 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 2,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,35, p2=0,35, p3=0,1, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,07 | 0,13 | |

| 0,11 | 0,16 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью15% и риском 21,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 8%.

Коэффициент корреляции равен 0.4

10. Купонный доход 12-летней облигации номиналом 2500 руб. равен 14 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

6 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 12% и 14 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 4%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 27%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,07 | 0,12 | |

| 0,09 | 0,16 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью15% и риском 25,

и «Б» с эффективностью 5% и риском 4.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.2

10. Купонный доход 7-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

7 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 20% и 15 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 1,2%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 28%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,07 | 0,13 | |

| 0,11 | 0,15 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью14% и риском 22,

и «Б» с эффективностью 7% и риском 8.

При условии, что обеспечивается доходность портфеля не менее 9%.

Коэффициент корреляции равен 0.3.

10. Купонный доход 9-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

8 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 10% и 30 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 2,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 32%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,3, p3=0,25, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,08 | 0,11 | |

| 0,11 | 0,16 | |

| 0,16 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью12% и риском 18,

и «Б» с эффективностью 6% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.15.

10. Купонный доход 10-летней облигации номиналом 1000 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

9 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 30% и 45 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 3,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,04 | 0,11 | |

| 0,11 | 0,15 | |

| 0,16 | 0,14 | |

| 0,17 | 0,17 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью16% и риском 23,

и «Б» с эффективностью 9% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.5

10. Купонный доход 8-летней облигации номиналом 5000 руб. равен 12 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

10 вариант

1. Пусть доходности за два последовательных периода времени t1 и t2 равны 25% и 30 % соответственно. Определить доходность за период t = t1 + t2.

2. Доходность актива за месяц равна 3,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 30%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий

выберите вариант решения:

А) по критерию максимакса

Б) по критерию Вальда (максимина)

В) по критерию Сэвиджа

В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2.

Выяснить:

1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода;

2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша);

3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

| А | В | С | |

| Количество | |||

| Начальная цена | |||

| Конечная цена |

8. В табл. приведены данные о доходности двух бумаг за 5 лет

| Год | Доходность бумаг А | Доходность бумаг Б |

| 0,08 | 0,11 | |

| 0,14 | 0,13 | |

| 0,15 | 0,14 | |

| 0,17 | 0,15 | |

| 0,20 | 0,19 |

1) Определить значение ковариации для двух ценных бумаг А и Б.

2) Определить коэффициент корреляции между доходностями этих бумаг.

3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью18% и риском 20,

и «Б» с эффективностью 5% и риском 7.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.15.

10. Купонный доход 10-летней облигации номиналом 2000 руб. равен 20 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

Список литературы

а) основная

1. Финансовая математика: Учебное пособие /П.Н. Брусов, П.П. Брусов, Н.П. Орехова, С.В. Скородулина.-М.: Кнорус, 2013, 2014. (ЭБС Book.ru)

2. Задачи по финансовой математике: Учебное пособие / П.Н. Брусов, П.П. Брусов, Н.П. Орехова, С.В. Скородулина.-М.: Кнорус, 2014. (ЭБС Book.ru)

3. Брусов П.Н. Финансовая математика: Учебное пособие / П. Н. Брусов, Т.В. Филатова. - М.: Инфра-М, 2014. (ЭБС znanium.com)

б) дополнительная:

1. Высшая математика для экономического бакалавриата: Учебник и практикум / Н.Ш. Кремер, Б.А. Путко, И.М. Тришин, М.Н. Фридман; Под ред. Н.Ш.Кремера. - 4-е изд.; перераб. и доп. - М.: Юрайт, 2012. (ЭБС Юрайт 2014)

2. Долгополова, А.Ф. Финансовая математика в инвестиционном проектировании: учебное пособие / А.Ф. Долгополова, Т.А. Гулай, Д.Б. Литвин. – Ставрополь: Сервисшкола, 2014. (ЭБС znanium.com)

3. Копнова Е.Д. Основы финансовой математики [Электронный ресурс]: учеб. пособие / Е.Д. Копнова. - М.: Московский финансово-промышленный университет «Синергия», 2012.(ЭБС znanium.com)

4. Кузнецов, Б. Т. Математические методы финансового анализа [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальностям 061800 «Математические методы в экономике», 060400 «Финансы и кредит» / Б. Т. Кузнецов. - М.: ЮНИТИ-ДАНА, 2012. (ЭБС znanium.com)

5. Справочник по финансовой математике: Учебное пособие / П.Н. Брусов, Т.В. Филатова, Н.П. Орехова. - М.: НИЦ ИНФРА-М, 2014. (ЭБС znanium.com)

6. Финансовая математика: Учебное пособие / А.С. Чуйко, В.Г. Шершнев. - М.: НИЦ ИНФРА-М, 2013. (ЭБС znanium.com)