Основные средства предприятия

В состав основных средств входят (см. рис. 2):

- основные производственные фонды;

- непроизводственные фонды;

- нематериальные активы.

Основные средства отражаются в 1-м разделе актива. Особенность первого раздела актива заключается в том, что в нем отражаются долговременные активы, то есть активы, способные приносить прибыль в течение нескольких лет.

Долгосрочные активы подразделяются на материальные активы, то есть активы, имеющие физическое состояние, и нематериальные активы (идея, патент, ноу-хау).

Важнейшим элементом долговременных активов являются основные фонды предприятия.

Основные фонды – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные.

Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников.

По использованию основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п.

По принадлежности основные средства подразделяются на собственные и арендованные.

Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты.

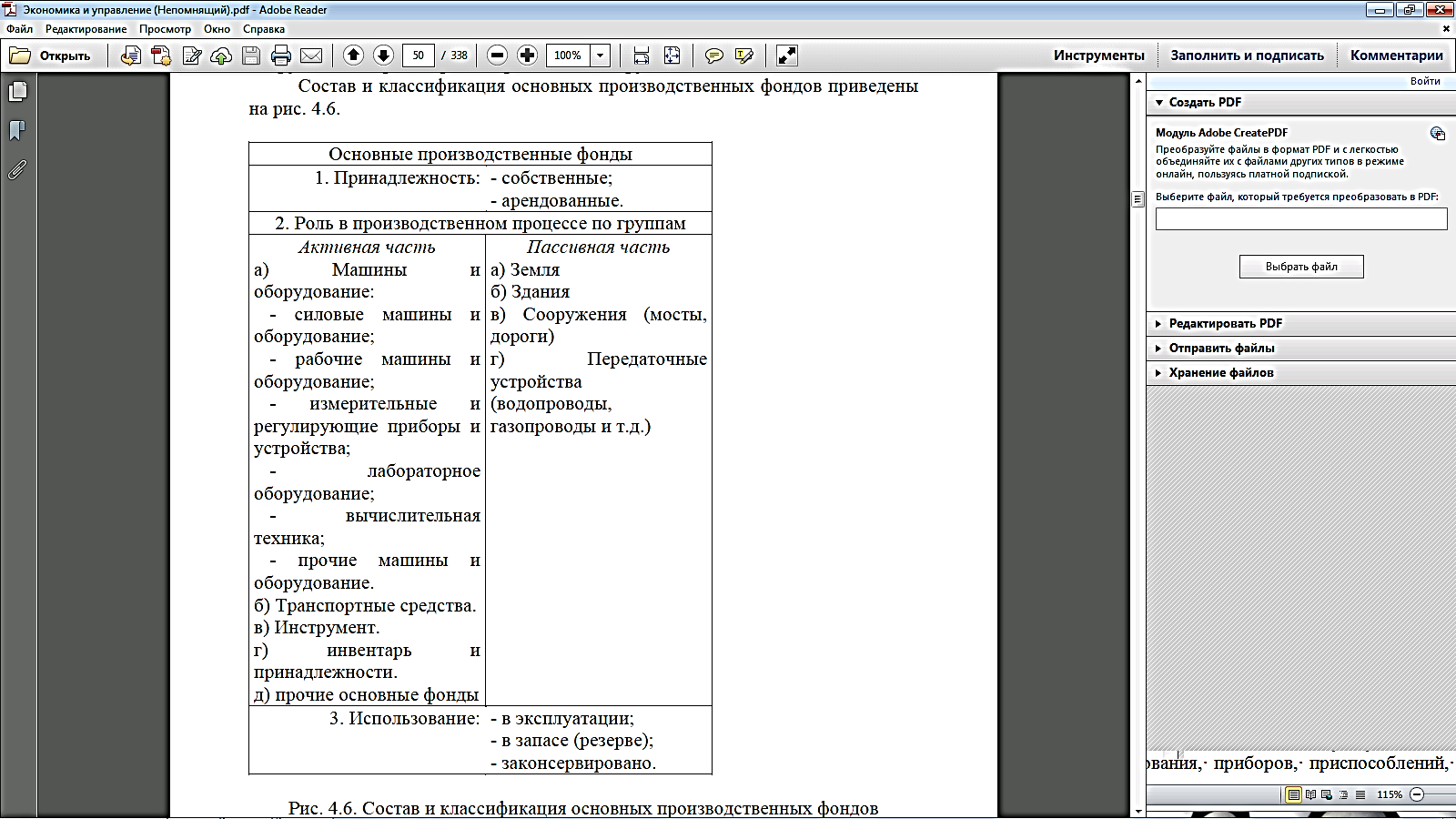

Состав и классификация основных производственных фондов приведены на рис. 3.

Рис. 3. Состав и классификация основных производственных фондов

Соотношение отдельных групп основных фондов по стоимости характеризуют их структуру. При этом структура определяется путем расчета удельного веса отдельных групп основных фондов в общей совокупности и выражается в процентах.

Методы оценки основных фондов

Стоимость ОФ (сметная стоимость) определяют, как сумму стоимостей производственных зданий, оборудования, приборов, приспособлений, инструментов и инвентаря:

ОФ = Сзд + Соб + Спи,

где Сзд, Соб, Спи – стоимости соответственно производственных зданий, установленного оборудования, приборов, приспособлений, инструмента и инвентаря, относящихся к основным фондам, руб.

При проектировании новых предприятий стоимость ОФ может быть рассчитана следующим образом.

Стоимость производственного здания Сзд определяют по формуле:

Сзд = Fзд · Сf · Кf,

где Fзд – общая площадь производственного корпуса (здания), м2;

Сf – средняя стоимость строительно-монтажных работ, отнесенная к 1 м2 производственной площади предприятия, руб./ м2;

Кf – поправочный коэффициент к ценам.

Стоимость установленного оборудования Соб определяют по формуле:

где Ко – процент стоимости оборудования от стоимости здания (принимается равным Ко = 40...60 %).

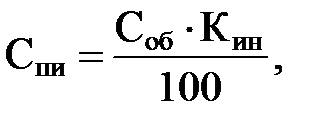

Стоимость приборов, приспособлений, инструмента и инвентаря, отнесенных к основным фондам Спи, обычно определяют совместно по выражению:

где Кин – процент стоимости приборов, приспособлений, инструмента и инвентаря (Кин = 10…15 %).

В проектах реконструкции предприятий слагаемые стоимости основных производственных фондов определяются по следующей зависимости:

где Сзд, Сдз, Срз – соответственно стоимости части здания, пригодной для дальнейшей эксплуатации, затраты на достройку новой части и реконструкцию отдельных элементов здания, руб.;

– стоимости соответственно оставшегося и недостающего (дополнительного) оборудования, руб.;

– стоимости соответственно оставшегося и недостающего (дополнительного) оборудования, руб.;

– стоимости соответственно остающихся и дополнительных приборов, приспособлений, инструмента и инвентаря, руб.

– стоимости соответственно остающихся и дополнительных приборов, приспособлений, инструмента и инвентаря, руб.

Тогда на реконструкцию здания

где  – затраты на реконструкцию отдельных элементов здания, руб.;

– затраты на реконструкцию отдельных элементов здания, руб.;

Fн – производственная площадь новой части здания, м2.

Для предварительных расчетов можно принять, что объем реконструкции по элементам здания составляет: фундаменты – 15 %, стены и перегородки – 25 %, крыша – 15 %, перекрытие – 8 %, полы, окна и двери – 24 %, отопление – 10 %, отделочные работы – 3 % от общей стоимости производственного здания. При этом затраты на недостающее или заменяемое оборудование и приспособления выбирают по оптовым ценам.

Стоимость ОФ проектируемого (реконструируемого) предприятия (подразделения) можно определить по укрупненным нормативам удельных капитальных вложений (УКВ) на новое строительство, реконструкцию, расширение и техническое перевооружение предприятия.

Объем капитальных вложений на новое строительство, расширение, реконструкцию и техническое перевооружение предприятий складывается из всех затрат на строительство проектируемого объекта, которые определяются сводным проектно-сметным расчетом.

Капитальные вложения разделяют на стоимость строительно-монтажных работ, стоимость оборудования и прочие затраты (подготовка территории к строительству, проектно-изыскательские работы и др.). При этом нормативы УКВ предусматривают расчет всех типов предприятий на единицу вновь создаваемой мощности:

- для предприятий технического сервиса – на машину, в том числе сектора ТО и ремонта парка машин – на условный ремонт, сектора ТО и ремонта автомобилей – на автомобиль, сектора приема, хранения и выдачи нефтепродуктов – на 1 м3 емкости,

- для станций технического обслуживания тракторов и автомобилей – соответственно на трактор и автомобиль;

- для ремонтных предприятий всех типов – на условный ремонт.

В данном случае стоимость ОПФ определяют из выражения:

где Ny – производственная программа проектируемого предприятия или подразделения, шт.;

Куд – укрупненный норматив удельных капитальных вложений на новое строительство, реконструкцию, расширение и техническое перевооружение предприятия, руб./шт.;

Кf – поправочный коэффициент к ценам.

Балансовая стоимость основных фондов (ОФб) – это стоимость, по которой учитываются основные фонды на предприятии, она совпадает либо с первоначальной (ОФп), либо с восстановительной стоимостью (ОФв):

где n – стоимость основных фондов, приобретенных до переоценки;

k – стоимость основных фондов, приобретенных после переоценки.

Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФост = ОФб – И,

где И – стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФл) – это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФам) – это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

ОФам = ОФп – ОФл.

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФср.г.):

где ОФн – стоимость основных фондов на начало года;

ОФк – стоимость основных фондов на конец года;

ОФi – стоимость основных фондов на начало i -го месяца.