Сущность проблемы повышения экономической эффективности производства состоит в увеличении экономических результатов на каждую единицу затрат в процессе использования имеющихся ресурсов.

Повышение эффективности производства может достигаться как за счет экономии, текущих затрат (потребляемых ресурсов), так и путем лучшего использования действующего капитала и новых вложений в капитал (применяемых ресурсов).

Различают абсолютную и сравнительную экономическую эффективность. Абсолютная характеризует фактическую эффективность уже произведенных затрат, а сравнительная вычисляется на стадиях проектирования и планирования, когда из нескольких возможных вариантов выбирается один – наиболее экономичный.

Сравнительная эффективность представляет частный случай приростной эффективности (приростная эффективность характеризуется отношением прироста эффекта за расчетный период к приросту вызвавших их затрат), когда базой для расчета эффекта и затрат являются не показатели прошлой деятельности, а один из сравниваемых вариантов. В качестве эффекта здесь чаще всего выступает рост прибыли в результате снижения себестоимости при реализации одного варианта по сравнению с другим (или просто разность себестоимости), а в качестве затрат – дополнительные капитальные вложения, обеспечивающие снижение себестоимости по лучшему варианту. Сравнительная эффективность отражает лишь эффективность совершенствования (реконструкции, развития, улучшения и т.п.) варианта, но не эффективности функционирования усовершенствованного варианта, последняя может оказаться и ниже нормативной.

Кроме того, сравнительная эффективность позволяет судить о преимуществах отдельных вариантов совершенствования производства и отобрать наилучший из них, не предопределяя конечного решения о целесообразности его реализации. Это решение может быть принято только на основе расчета абсолютной эффективности и сопоставления ее с нормативной.

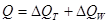

Важнейшим экономическим результатом рыночной деятельности предприятия с учетом долговременной перспективы его развития является получение максимальной прибыли на вложенный капитал. Соотношение прибыли и единовременных затрат становится исходной основой для реального повышения эффективности производства. Отсюда в качестве исходного количественного критерия эффективности производства должна выступать годовая норма прибыли на вложенный каптал (Е)

, (57)

, (57)

где К – вложения в капитал, обеспечивающие получение прибыли, руб.;

П – чистая прибыль (годовая) за вычетом налогов, руб.

Расчетные значения нормы прибыли могут изменяться в зависимости от структуры каптала, уровня прогнозируемых цен на продукцию, объема спроса и других факторов. Выбранный критерий эффективности производства в виде нормы прибыли на капитал применяется как для сравнения различных вариантов развития предприятия, так и для оценки единственного варианта рынком. В соответствии с принятым критерием определяются конкретные показатели эффективности производства, отражающие основные характеристика затрат и результатов.

В международной практике обоснования эффективности инвестиционных проектов используются следующие обобщающие показатели эффективности производства: чистый приведенный доход (чистая текущая стоимость), срок окупаемости, внутренняя норма доходности, индекс рентабельности, рентабельность и др.

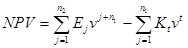

Чистая текущая стоимость (NPV) определяется как разность между поступлением и расходом денежных средств за весь период предполагаемого функционирования предприятия с учетом фактора времени, представляет собой ожидаемый чистый доход, приведенный к начальному моменту времени

, (58)

, (58)

где  - инвестиционные расходы в периоде t; t = 1,2,…,n2.

- инвестиционные расходы в периоде t; t = 1,2,…,n2.

n1 - - продолжительность процесса инвестиций;

n2 - продолжительность периода отдачи от инвестиций;

- дисконтированная сумма денежных доходов;

- дисконтированная сумма денежных доходов;

- дисконтированная сумма денежных доходов;

- дисконтированная сумма денежных доходов;

- коэффициент приведения (дисконтирования);

- коэффициент приведения (дисконтирования);

q - ставка сравнения. (При ее выборе ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Практически выбирают конкретные ориентиры, например, ставку банковского процента за кредитные ресурсы, доходность определенных видов ценных бумаг и др.)

Если NPV >0, то проект следует принять,

NPV<0, то проект следует отвергнуть;

NPV=0, то проект ни прибыльный, ни убыточный.

Предполагается, что процесс отдачи идет сразу после окончания инвестиций.

Пример1. Имеются варианты, характеризующиеся следующими потоками платежей в тыс. руб. для упрощения отнесем соответствующие показатели к концу года.

| Годы | |||||||

| А | -100 | -150 | - | ||||

| В | -200 | -50 |

При нормативе рентабельности (ставке сравнения) q= 10% определить чистый приведенный доход по каждому варианту и сравнить их.

Решение.

Таким образом, если исходить из величины чистой текущей стоимости, при принятой процентной ставке сравниваемые варианты в финансовом отношении практически равноценны.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потнециала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимального инвестиционного портфеля.

Внутренняя норма доходности (IRR) является ставкой процентов, при которой чистая текущая стоимость NPV равна 0.

Чем меньше ставка по кредитам или уровень дивидендов по сравнению с нормой доходности, тем прибыльнее инвестиционный проект.

При сравнении инвестиционных проектов отбирается наилучший проект с большей нормой доходности.

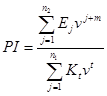

Индекс рентабельности (РI) рассчитывается по формуле

. (59)

. (59)

Если РI >1, то проект следует принять,

PI<1, то проект следует отвергнуть;

PI=1, то проект ни прибыльный, ни убыточный.

В отличие от чистой текущей стоимости индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковое значение NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

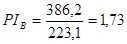

Пример 2. Показатели дисконтированных сумм, денежных доходов и расходов по данным примера 1 имеют следующие значения. Вариант А – 377,1 и 214,9 тыс. руб. Вариант В – 386,2 и 223,1 тыс. руб. Подсчитаем РI.

т.е. 75 и 73%

т.е. 75 и 73%

Индекс рентабельности инвестиций характеризует некоторую дополнительную рентабельность, так как при ее расчете доходы и расходы уже дисконтированы по ставке сравнения q. Если показатель РI равен единице, то это означает, что доходность капиталовложений точно соответствует нормативу рентабельности q. При РI <1 инвестиции не рентабельны, так как не обеспечивают этот норматив.

Рентабельность капитала (Рк) – соотношение чистой прибыли (ЧП) (за вычетом налогов) к собственному капиталу (К). В условиях рынка рентабельность капитала характеризует минимальную норму прибыльности капитальных вложений и является более стабильным показателем, чем рентабельность продукции.

. (60)

. (60)

Срок окупаемости (Ток) – это период времени, который необходим для того, чтобы будущая прибыль (П) предприятия достигла величины осуществленных капитальных вложений (К). Показатель срока окупаемости характеризует интенсивность возврата затраченных средств на определенном интервале времени после их вложения. Определяется без учета фактора времени по формуле

. (61)

. (61)

Абсолютная эффективность характеризует отношение эффекта (результата в виде объема продукции или прибыли или снижения затрат живого труда, себестоимости, материальных ресурсов, капитальных вложений и оборотных средств, приводящего к росту продукции, прибыли) к затратам на реализацию варианта, отобранного по критериям. Расчет абсолютной эффективности завершает цикл выбора наиболее эффективного варианта хозяйственного развития. Абсолютная эффективность в отличие от сравнительной, всегда рассчитывается по фактическим или ожидаемым показателям реализации варианта без приведения их в условный сопоставимый вид.

В рыночной практике хозяйствования встречаются самые различные формы проявления экономической эффективности. Технические и экономические аспекты эффективности характеризуют развитие основных факторов производства и результативность их использования. Социальная эффективность отражает решение конкретных социальных задач (например, улучшение условий труда, охрану окружающей среды и т.д.). Обычно социальные результаты точно связаны с экономическими.

В условиях рынка каждое предприятие, будучи экономически самостоятельным товаропроизводителем, вправе использовать любые оценки эффективности развития собственного производства в рамках установленных государством налоговых отчислений и социальных ограничений. Особенности функционирования рынка (субъективность интересов различных участников рыночного процесса, неопределенность достижения конечных результатов, подвижность параметров производства и сбыта продукции, множественность критериев оценки и пр.) отторгают деление эффективности на общую и сравнительную, характерную для отечественной теории и практики, поскольку возможности способа развития производства и выбор наилучшего варианта зависят от рыночной конъюнктуры. Рыночная же конъюнктура весьма сложна, и переход к рынку обуславливает важность разработки единых подходов к измерению затрат и результатов для отбора и реализации подлинно эффективных решений на всех уровнях управления производством, которые превращают расчет экономической эффективности из формальной хозяйственной процедуры в жизненную необходимость. [8, 553]

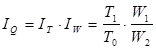

Применение индексного метода для статистической оценки влияния различных факторов на результативный показатель объема производства товаров и услуг и их динамику

Необходимость повышения эффективности производства как основного фактора успешного функционирования экономики предопределяется растущей конкуренцией со стороны отечественных и зарубежных производителей, ограниченностью природных ресурсов и приобретает особо важное значение в условиях рыночной экономики.

Характеризуется экономическая эффективность общественного производства соотношением результатов экономической деятельности с затратами факторов производства, связанных с достижением этих результатов. Результатом производственной деятельности на уровне отдельного предприятия служат валовой выпуск, валовая добавленная стоимость.

Наиболее общим показателем повышения эффективности и интенсификации общественного производства является рост производительности общественного труда, увеличение доли прироста объема продукции, полученной за счет фактора, в общем его приросте. Исходя из этого, особой задачей статистики является определение влияния отдельных факторов на рост объема произведенной продукции.

Использование индексного факторного анализа позволяет дать статистическую оценку влияния различных факторов на динамику объема произведенной продукции.

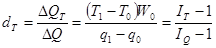

Объем продукции является результативным показателем, зависящим от затрат рабочего времени (чел-часы, средняя списочная численность работников или численность занятых в экономике) и общественной производительности труда:

(62)

(62)

Т – затраты рабочего времени;

W – общественная производительность труда.

В этом соотношении (двухфакторной мультипликативной модели) затраты рабочего времени являются экстенсивным фактором, а производительность труда – интенсивным фактором.

Динамика объема продукции определяется изменением этих факторов. Влияние всех прочих факторов (изменение фондоемкости продукции, улучшение организации производства, сокращение потерь рабочего времени и т.п.) в конечном счете отражается на изменении либо затрат труда, либо производительности труда.

Изменение объема продукции от изменения указанных факторов можно исчислить так:

- в относительных величинах

; (63)

; (63)

в абсолютных величинах:

, (64)

, (64)

Рассчитывают абсолютные приросты объема продукции по следующим формулам:

1) за счет изменения численности работников:

(65)

(65)

2) за счет изменения производительности труда:

(66)

(66)

3) за счет изменения двух факторов вместе:

. (67)

. (67)

Для практических расчетов эти формулы преобразовывают, используя относительные показатели роста объема продукции -  , затрат рабочего времени -

, затрат рабочего времени -  и производительности труда -

и производительности труда -  . Так как

. Так как  ,

,  и

и  , после элементарных преобразований исходных формул получим:

, после элементарных преобразований исходных формул получим:

(68)

(68)

(69)

(69)

. (70)

. (70)

Доля каждого фактора в общем изменении объема продукции может быть исчислена следующим образом

- доля прироста продукции за счет изменения затрат труда (dT)

; (71)

; (71)

доля прироста продукции за счет изменения производительности труда (dW)

(72)

(72)

dT + dW = 1

Объем продукции может быть представлен также трехфакторной мультипликативной моделью, так как фондовооруженность (ФВ) и фондоотдача (ФО) являются факторами роста производительности труда

. (73)

. (73)

Эта трехфакторная мультипликативная модель имеет вид:

. (74)

. (74)

Количественную оценку изменения объема продукции под влиянием этих трех факторов можно дать так:

- в относительных величинах

, (75)

, (75)

где  ,

,  - фондовооруженность в базисном и отчетном периодах соответственно;

- фондовооруженность в базисном и отчетном периодах соответственно;

,

,  - фондоотдача в базисном и отчетном периодах соответственно.

- фондоотдача в базисном и отчетном периодах соответственно.

- в абсолютных величинах:

где (76)

где (76)

прирост объема продукции за счет изменения численности работников, фондовооруженности и фондоотдачи соответственно.

прирост объема продукции за счет изменения численности работников, фондовооруженности и фондоотдачи соответственно.

Прирост объема продукции за счет изменения численности работников равен:

. (77)

. (77)

Прирост объема продукции за счет изменения фондовооруженности равен:

. (78)

. (78)

Прирост объема продукции за счет изменения фондоотдачи равен:

. (79)

. (79)

Анализ можно углубить. До сих пор анализ строился на характеристике использования всех производственных основных фондов, но в процессе производства продукции наибольшую роль играет активная их часть. Вычислив фондоотдачу, исходя из активных фондов, получим четырехфакторную мультипликативную модель:

. (80)

. (80)

где  - фондоотдача;

- фондоотдача;

- производительность общественного труда;

- производительность общественного труда;

- доля активной части основных фондов в общей стоимости основных фондов;

- доля активной части основных фондов в общей стоимости основных фондов;

- фондоотдача активной части основных фондов в общей стоимости основных фондов.

- фондоотдача активной части основных фондов в общей стоимости основных фондов.

Количественную оценку изменения объема продукции под влиянием уже четырех факторов можно будет дать следующим образом.

- в относительных величинах

(81)

(81)

где

- доля активной части основных фондов в базисном и отчетном периодах соответственно;

- доля активной части основных фондов в базисном и отчетном периодах соответственно;

,

,  - фондоотдача в базисном и отчетном периодах соответственно.

- фондоотдача в базисном и отчетном периодах соответственно.

- в абсолютных величинах:

(82) где

(82) где

прирост объема продукции за счет изменения доли активной части основных фондов и фондоотдачи соответственно.

прирост объема продукции за счет изменения доли активной части основных фондов и фондоотдачи соответственно.

Прирост объема продукции за счет изменения численности работников равен:

(83).

(83).

Прирост объема продукции за счет изменения фондовооруженности равен:

. (84)

. (84)

Прирост объема продукции за счет изменения доли активной части основных фондов равен:

. (85)

. (85)

Прирост объема продукции за счет изменения фондоотдачи активной части основных фондов равен:

(86)

(86)

Более углубленный анализ может показать, например, что использование активной части основных фондов не улучшилось, как это может быть видно из трехфакторной модели, когда исходили из характеристики использования производственных основных фондов, а ухудшилось, и, следовательно, нужно предпринимать такие управленческие решения, которые выправили бы положение.

Список использованной литературы

1. Кашин В.Н., Ионов В.Я. Хозяйственный механизм и эффективность промышленного производства. М.: Наука, 1997. – 367 с.

2. Курс социально-экономической статистики: Учебник для вузов /Под. ред. проф. М.Г. Назарова. – М.: Финстатинформ, ЮНИТИ – ДАНА,2000. – 771 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. – 688 с.

4. Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: Учебник. – М.: Юрист, 2001. – 461 с.

5. Социально-экономическая статистика: Учебник для вузов /Под ред. проф. Б.И. Башкатова. – М.: ЮНИТИ-ДАНА, 2002. – 703 с.

6. Статистика: Курс лекций /Харченко Л.П., Долженкова В.Г., Ионин В.Г. и др.; Под ред. к.э.н. В.Г. Ионина. – Новосибирск: Изд-во НГАЭиУ, М.: ИНФРА – М., 1999. – 310 с.

7. Статистика промышленности: Учебник / В.Е. Адамов, Э.В. Вергилес, Э.М. Воронина и др.; Под ред. В.Е. Адамова. – М.: Финансы и статистика, 1987. – 456 с.

8. Экономика организации (предприятия):Учебник / Под ред. Н.А. Сафронова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2004. – 618 с.

9. Экономика и статистика фирм: Учебник /В.Е. Адамов, С.Д. Ильенкова, Т.П. Сиротина, С.А. Смирнов: Под ред. д-ра экон. наук, проф. С.Д. Ильенковой. – 3-е изд. перераб. и доп. – М.: Финансы и статистика, 2000. – 288 с.