Функционирование кредитного рынка осуществляется с помощью финансовых инструментов. Основными инструментами на кредитном рынке являются:

1) денежные активы, являющиеся основным объектом кредитных отношений между кредитором и заемщиком;

2) чеки, представляющие денежный документ установленной формы, содержащий приказ владельца текущего счета в банке (или другом кредитно-финансовом институте) о выплате по его предъявлении обозначенной в нем суммы денег. Выделяют следующие виды чеков:

· именной чек (без права передачи и индоссамента);

· чек на предъявителя (который не требует передаточной надписи при его передаче другому владельцу);

· ордерный чек (переводной чек, который может быть передан другому владельцу с помощью передаточной надписи- индоссамента).

3) аккредитивы, представляющие собой денежное обязательство коммерческого банка, выдаваемое им по поручению клиента-покупателя произвести расчет в пользу покупателя или другого коммерческого банка в пределах определенной в нем суммы против указанных документов. Различают отзывные и безотзывные аккредитивы, а также аккредитивы простые и переводные;

4) векселя, представляющие собой безусловное денежное обязательство должника (векселедателя) уплатить после наступления, обозначенного в нем срока определенную сумму денег владельцу векселя (векселедержателю). В современной практике используются следующие виды векселей:

· коммерческий вексель (оформляющий расчетное денежное обязательство покупателя продукции по товарному кредиту);

· банковский (или финансовый) вексель (оформляющий денежное обязательство коммерческого банка или другого кредитно-финансового института по полученному финансовому кредиту);

· налоговый вексель (оформляющий денежное обязательство плательщика определенного вида налогового платежа рассчитаться в определенный срок по отсроченной его уплате);

· процентный вексель (выписанный на номинальную сумму долга и предусматривающий начисление процента на эту сумму в размере, согласованном сторонами вексельной сделки);

· дисконтный вексель (доход по такому векселю составляет разница между его номинальной стоимостью и ценой его приобретения);

· эмитируемый вексель (является одним из видов ценных бумаг) подразделяются на следующие их виды: простой вексель (он предполагает, что эмитент векселя является одновременно и плательщиком по нему конкретному лицу или по его приказу); переводной вексель (он предполагает, что его держатель может отдать приказ векселедателю об уплате суммы долга по нему путем индоссамента). Если вексель хозяйствующего субъекта содержит гарантию банка, он называется "авалированным векселем";

5) залоговые документы. Они представляют собой оформленное долговое обязательство, обеспечивающее полученный финансовый или коммерческий кредит в форме залога или заклада. В случае нарушения заемщиком условий кредитного соглашения, владелец этого долгового обязательства имеет право продать их в счет погашения его долга или получить оговоренную в нем собственность.

6) прочие финансовые инструменты кредитного рынка. К ним относятся девизы, коносамент и т.п.

Важную роль в реализации денежно-кредитной политики государства играет Центральный банк, который является посредником между государством и остальной экономикой через банки. В качестве такого учреждения он призван регулировать денежные и кредитные потоки с помощью инструментов, которые закреплены за ним в законодательном порядке и реже по традиции. Инструменты имеют следующую классификацию: кратко- и долгосрочные, прямые и косвенные, общие и селективные, рыночные и нерыночные.

Краткая характеристика основных инструментов денежно-кредитной политики:

1. Официальная учетная ставка - относительно редко изменяемая ставка ЦБ, по которой он готов учитывать векселя или предоставлять кредиты другим банкам в качестве кредитора последней инстанции.

2. Обязательные резервы - часть ресурсов банков, внесенных по требованию властей на беспроцентный счет в ЦБ.

3. Операции на открытом рынке - операции ЦБ по купле-продаже коммерческих и казначейских векселей, государственных облигаций и прочих ценных бумаг, а также краткосрочные операции с ценными бумагами с совершением позднее обратной сделки.

4. Моральное воздействие - рекомендации, заявления, собеседования традиционно играют важную роль в денежно-кредитной политике многих развитых стран.

5. Разумный банковский надзор - различные методы контроля за функционированием банков с точки зрения обеспечения их безопасности на основе сбора информации, требования соблюдения определенных балансовых коэффициентов.

6. Контроль за рынком капиталов - порядок выпуска акций и облигаций, включая стандартные правила-требования, очередность эмиссии, официальный предел внешних заимствований относительно самофинансирования, квоты выпуска облигаций и др.

7. Допуск к рынкам - регулирование открытия новых банков, разрешение операций иностранным банковским учреждениям.

8. Специальные депозиты - часть прироста депозитов или кредитов коммерческих банков, изъятая на беспроцентные счета в ЦБ.

9. Количественные ограничения - потолки ставок, прямое ограничение кредитования, периодическое замораживание процентных ставок.

10. Валютные интервенции - купля-продажа валюты для воздействия на курс и, следовательно, на спрос и предложение денежной единицы.

11. Управление госдолгом. Эмиссия гособлигаций нейтрализует ликвидность банков, связывает их средства, и поэтому масштабы госдолга, техника его эмиссии, форма размещения имеют большое значение для контроля за денежным обращением.

12. Таргетирование - установление целевых ориентиров роста одного или нескольких показателей денежной массы.

Эти инструменты денежно-кредитной политики могут быть эффективными только в условиях тесной увязки с фискальной политикой и законодательством.

Операции на кредитном рынке условно делятся на 2 группы:

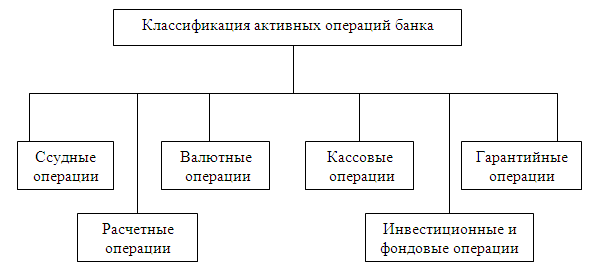

1. Активные. В этом случае банковское учреждение является кредитором и выдает займы свои клиентам.

2. Пассивные. Здесь банк выступает в качестве заемщика и привлекает средства от клиентов или от других банковских учреждений в виде депозитов при условии соблюдения трех основных принципов – платности, возвратности и срочности.

На практике активные и пассивные кредитные операции можно реализовать, как в форме депозитов, так и в форме займов.

Суть активных кредитных операций заключается в предоставлении банком кредитов клиентам, проведении сделок по оформлению международных займов, а также размещении банковским учреждением депозитов в других банках. Суть пассивных кредитных операций – в предоставлении услуги хранения средств клиентов (депозиты), а также проведение ссудных сделок по получению межбанковского займа.

В процессе деятельности банков четко прослеживается тенденция: чем стабильнее экономика в государстве, тем большую долю активов составляют банковские операции. Если же экономика находится на этапе стагнации или неопределенности, то может произойти непропорциональный рост кассовых активов и инвестиционного портфеля, состоящего из ценных бумаг.

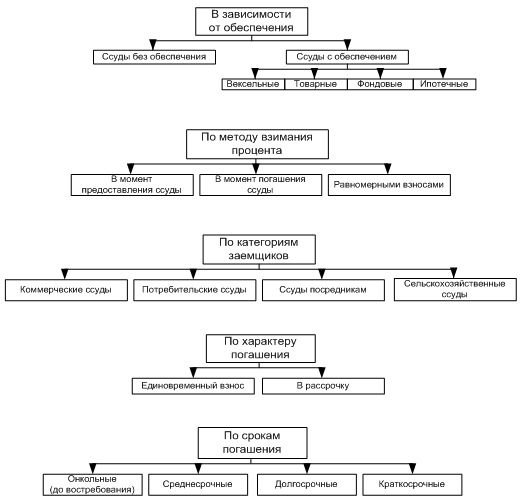

При проведении кредитных операций понятие кредита и ссуды различается. В первом случае речь идет о широкой форме взаимоотношений, которая может представлять собой, как источник дохода, так и форму инвестиций. В свою очередь ссуда – это лишь одна из форм кредитных операций, которая подразумевает открытие ссудного счета. При этом все кредитные операции можно классифицировать таким образом: