Паевые фонды могут быть фондами акций, облигаций и смешанных инвестиций. Видовые различия существенно облегчают начинающему инвестору процесс выбора ПИФа. Посмотрев на название фонда можно в общих чертах представить себе структуру его портфеля. Если в названии фигурирует фонд акций, то структура портфеля фонда состоит преимущественно из акций, как привило, такие фонды предлагают большую доходность при значительном уровне риска. Фонд облигаций содержит в портфеле преимущественно облигации и отличается сравнительно невысоким доходом при минимальном уровне риска. Фонд смешанных инвестиций представляет оптимальное соотношение риск/доходность. Такие фонды комбинируют акции и облигации в портфеле.

(Закрытый ПИФ - создаются под какой-то проект, и продать свои паи можно только после завершения этого проекта. Закрытый фонд создается для прямых инвестиций, на срок 1 - 15 лет. При этом такие фонды не обязаны выкупать свои паи, пайщики получают деньги только после прекращения деятельности фонда. Это удобно для среднесрочных инвестиций, поскольку позволяет покупать значительные пакеты акций или недвижимость, не заботясь об их ликвидности и не опасаясь внезапного оттока средств пайщиков.

Например, если закрытый фонд создали на пять лет, то компания выкупит паи только через пять лет.)

ИНФРАСТРУКТУРА ПИФОВ

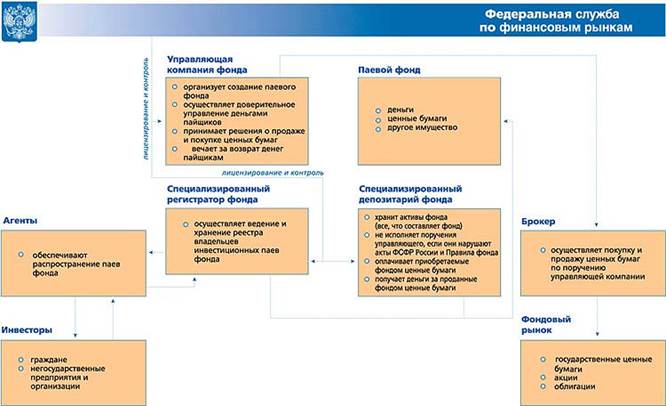

С целью защиты интересов инвесторов при функционировании ПИФа создана комплексная система разделения функций владения, управления, учета и контроля. Система отношений между организациями, участвующими в управлении и обслуживании паевого инвестиционного фонда, и владельцами инвестиционных паев следующая:

| Регистрация правил и проспекта эмиссии | ||

ПИФ ПИФ

|

лицензии лицензии

| ФКЦБ |

Управляющая компания Управляющая компания

|

| Специализированный депозитарий |

| Размещение и выкуп паев |  договора договора

| Специализированный регистратор |

| ИНВЕСТОР |

| Аудитор |

Управляющая компания управляет имуществом фонда. Управляющая компания, имеющая лицензию ФКЦБ России на осуществление деятельности по доверительному управлению имуществом паевых инвестиционных фондов, является инициатором создания фонда, заключая договоры с остальными структурами, предоставляющими услуги фонду и, регистрируя правила фонда и проспект эмиссии инвестиционных паев фонда, играет главную роль в его работе. Она выдает и погашает паи, совершает операции с активами Фонда.

Управляющий фондом за счет имущества, составляющего фонд не в праве:

§ приобретать производные ценные бумаги

§ покупать ценные бумаги управляемым им фондов

§ приобретать ценные бумаги выпущенной им, его аффилированными лицами, депозитарием, аудитором и оценщиком.

§ предоставлять кредиты и займы

§ привлекать заемные средства иначе как с целью использования этих средств для выкупа инвестиционных паев и на сумму не большую 10% стоимости чистых активов.

Как уже говорилось, факт создания ПИФа рассматривается с момента регистрации в ФКЦБ проспекта эмиссии инвестиционных паев. Для регистрации проспекта эмиссии управляющая компании должна иметь договор с депозитарием, с аудитором и с независимым оценщиком.

Если УК обанкротится, средства будут возвращены пайщикам, потому что в ПИФе все средства остаются собственностью пайщиков. Они могут либо увеличиваться при успешной работе и хорошей ситуации на рынке, либо наоборот, уменьшаться. Но превышения обязательств над объемом имеющихся средств наступить не может. За 4 года работы ПИФов не было случаев обмана пайщиков или мошенничеств. В том случае, если, например, после дефолта фонд не мог работать с государственными бумагами, то средства возвращались пайщикам.

Федеральная комиссия по рынку ценных бумаг действует как федеральный орган исполнительной власти, которому Законом "О рынке ценных бумаги Положением о ФКЦБ вменено в обязанности:

§ лицензировать деятельность инвестиционных фондов, деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами, деятельность специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов;

§ определять стандарты деятельности инвестиционных (в том числе паевых) фондов и их управляющих компаний;

§ обеспечивать раскрытие информации о зарегистрированных выпусках ценных бумаг, о деятельности, связанной с управлением имуществом паевых инвестиционных фондов, о профессиональных участниках рынка ценных бумаг и регулировании рынка ценных бумаг.

Специализированный депозитарий - осуществляет учет и хранение имущества, составляющего фонд, выступает в качестве номинального держателя по ценным бумагам, составляющим имущество ПИФа, осуществляет контроль над соблюдением управляющей компанией законодательства и Правил Фонда. Депозитарий фонда должен иметь лицензию федеральной комиссии. Лицензия выдается на срок 3 года. Банки могут выполнять функции депозитариев ПИФов при регистрации их в качестве депозитария в территориальном управлении ЦБР.

Депозитарий может выполнять функцию депозитария нескольких паевых фондов. Запрещено участие управляющего в уставном капитале депозитария. Депозитарий не в праве выступать в качестве гаранта и кредитора фонда. Депозитарий может одновременно выполнять функцию регистратора фонда (вести реестр владельцев паев).

К основным обязанностям спецдепозитария относятся следующие:

§ вести отдельный независимый учет имущества каждого ПИФ, не допуская его смешения, в том числе с имуществом, принадлежащим спецдепозитарию или управляющей компании;

§ осуществлять контроль за распоряжением имуществом ПИФ в соответствии с основными его документами - Правилами фонда и Проспектом эмиссии инвестиционных паев;

§ обеспечивать своевременность расчета и возврата денежных средств инвесторам, предъявившим требования о выкупе инвестиционных паев.

§ В качестве одной из важнейших функций, выполняемых спецдепозитарием, может быть выделено номинальное держание ценных бумаг, составляющих имущество фонда. Выполнение этой функции включает:

§ осуществление регистрации в реестрах владельцев именных ценных бумаг соответствующих эмитентов и у другого депозитария;

§ передачу управляющей компании информации и документов, поступающую от эмитентов ценных бумаг;

§ выполнение всех необходимых действий для обеспечения перечисления эмитентами и зачисления на счет фонда дивидендов, процентов и иных платежей по ценным бумагам;

§ осуществление операций с ценными бумагами, связанные с изменением эмитентами условий выпуска ценных бумаг;

§ составление списка владельцев ценных бумаг для проведения общих собраний акционеров, осуществления доходных выплат;

Специализированный депозитарий ПИФа обязан осуществлять контроль за соблюдением управляющей компанией этого паевого инвестиционного фонда Закона об инвестиционных фондах, иных нормативных правовых актов Российской Федерации, нормативных правовых актов ФКЦБ и Правил доверительного управления паевым инвестиционным фондом.

В случае неисполнения этой обязанности специализированный депозитарий несет солидарную ответственность с управляющей компанией перед владельцами инвестиционных паев ПИФа.

Спецдепозитарий вправе и должен требовать от управляющей компании предоставления всех документов о совершении сделок с имуществом, составляющим ПИФ, а также отчетов об исполнении этих сделок.

Независимый аудитор проверяет правильность ведения учета и отчетности управляющей компании фонда, расчета стоимости чистых активов и стоимости инвестиционного пая. Аудитор фонда должен проводить ежегодные и внеплановые аудиторские проверки. Внеплановые проверки проводятся с целью определения правильности расчета стоимости чистых активов и, следовательно, цен продажи и выкупа паев. Заключение аудитора по результатам внеплановых проверок управляющий должен направить в федеральную комиссию в трехдневный срок по ее окончании.

Независимый оценщик - специализированная организация, осуществляющая оценку имущества фонда в случаях, предусмотренных нормативными правовыми актами. В основном, это оценка недвижимости и ценных бумаг, не имеющих общепризнанных котировок. Сроки оценки устанавливаются правилами фонда, но не реже одного раза в год. Оценщик должен иметь лицензию на право работы в качестве оценщика, которая выдается федеральной комиссией сроком на один год при соблюдении следующих условий:

§ наличие в штате не менее трех профессиональных оценщиков;

§ опыт практической работы на рынке недвижимости не менее одного года;

§ доля государства и местных органов самоуправления в уставном капитале оценщика не должна превышать 10%.

Агенты - управляющая компания может передать функции по приему заявок на приобретение, погашение и обмен инвестиционных паев специализированной организации - профессиональному участнику рынка ценных бумаг, имеющему лицензию на осуществление брокерской деятельности.

Агент организует пункты выдачи и погашения инвестиционных паев, где принимает заявки на приобретение паев, заявки на погашение паев и заявки на обмен паев.

Агенты имеют право устанавливать надбавку к цене продаже пая и скидку с цены из выкупа. Надбавка и скидка не может превышать 5% от стоимости пая. Управляющая компания не имеет права устанавливать надбавку к цене продажи, но может установить скидку с цены выкупа, руководствуясь тем же ограничением.

НАЛОГООБЛАЖЕНИЕ ПИФов

Положения о налогообложении паевых инвестиционных фондов следует начать с их характеристики именно как объекта прав. Паевой инвестиционный фонд не является субъектом права и, следовательно, не может быть налогоплательщиком.

Исходя из того, что ПИФ находится в общей долевой собственности учредителей, то именно у последних и будут возникать обязательства по уплате того или иного налога.

Управляющая компания как лицо, не обладающее вещным правом на имущество паевого инвестиционного фонда, может обладать функциями налогового агента и налогоплательщика - в части своего вознаграждения, которое она получает за совершенные действия по владению и распоряжению имуществом ПИФа.

Кроме этого, напоминаем, что пай является именной ценной бумагой. Налоговый кодекс РФ устанавливает, что не подлежит налогообложению НДС реализация, а также передача на территории Российской Федерации паев в паевых инвестиционных фондах, ценных бумаг.

Налог на операции с ценными бумагами в отношении инвестиционных паев взиманию не подлежит, так как по смыслу Закона о налоге на операции с ценными бумагами он распространяется исключительно на эмиссионные ценные бумаги.

По налогу на доходы физических лиц стоит сказать, что, доход (убыток) по операциям купли-продажи ценных бумаг определяется как сумма доходов по совокупности сделок с ценными бумагами соответствующей категории, совершенных в течение налогового периода, за вычетом суммы убытков.

Доход возникает только после погашения пая, какие-либо налоговые платежи в период владения инвестиционным паем не производятся. Физические лица – резиденты РФ уплачивают подоходный налог по ставке 13% с суммы дохода от владения инвестиционными паями, юридические лица – резиденты РФ - налог на прибыль по действующей ставке.

Заключение

Итак, благодаря росту экономики постепенно развивается рынок ценных бумаг - все чаще в деловых СМИ появляется информация о росте рынка акций или стремительном развитии коллективных инвестиций (в том числе ПИФов). Много информации о паевых фондах появилось и благодаря проводимой пенсионной реформе - рекламе управляющих компаний в газетах, на радио, телевидении и даже в метро. Таким образом в результате написания данной работы, хотелось бы обратить особое внимание преимуществам ПИФов. Паевые инвестиционные фонды обладают рядом преимуществ для частного инвестора:

· потенциально более высокая доходность (по сравнению с банковскими вкладами)

· максимальная защита интересов инвестора за счет строгого регулирования рынка инвестиционных фондов со стороны государства

· паевой фонд не является юридическим лицом и не платит налог на прибыль, что также дает возможность обеспечить больший прирост клиентских средств

· управление средствами профессионалами рынка, которые не только знают, какие бумаги следует выбирать в качестве объекта для инвестиций, но и способны оперативно реагировать на изменение рыночной конъюнктуры

· открытость структуры инвестиционного портфеля и регулярная отчетность

Список литературы

1. Гражданский кодекс Российской Федерации. Части 1,2

2. Об инвестиционных фондах: Федеральный закон от 29.11.2001 г. №156-ФЗ

3. О типовых правилах доверительного управления закрытым паевым инвестиционным фондом: Постановление Правительства РФ от 25.07.2002 г. №564

4. О типовых правилах доверительного управления открытым паевым инвестиционным фондом: Постановление Правительства РФ от 27.08.2002 г. №633

5. О типовых правилах доверительного управления интервальным паевым инвестиционным фондом: Постановление Правительства РФ от 18.09.2002 г. №684

6. О минимальной стоимости имущества, составляющего паевой инвестиционный фонд, по достижении которого паевой инвестиционный фонд является сформированным: Постановление ФКЦБ от 27.04.2002 г. №15/пс

7. О порядке и сроках определения стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых активов паевых инвестиционных фондов и расчетной стоимости инвестиционного пая паевого инвестиционного фонда" (приказом ФСФР от 15.06.2005 г. №05-21/пз-н утверждено Положение о порядке и сроках определения стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых активов паевых инвестиционных фондов, расчетной стоимости инвестиционного пая паевого инвестиционного фонда, а также стоимости чистых активов акционерных инвестиционных фондов в расчете на одну акцию, вступившее в силу с 01.10.2005 г.): Постановление ФКЦБ от 22.10.2003 г. №03-42/пс

8. Об утверждении Положения о лицензировании деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами: Постановление Правительства Российской Федерации от 04.07.2002 № 495

9. О приостановлении выдачи, погашения и обмена инвестиционных паев паевых инвестиционных фондов: Постановление ФКЦБ России от 07.06.2002№20/пс

10. Об учете прав на инвестиционные паи паевых инвестиционных фондов: Постановление ФКЦБ России от 03.07.2002 № 22/пс

11. О требованиях к срокам приема заявок на приобретение, погашение и обмен инвестиционных паев паевых инвестиционных фондов и порядок выплаты денежной компенсации при погашении инвестиционных паев закрытого паевого инвестиционного фонда: Постановление ФКЦБ России от 03.07.2002№23/пс

12. О регистрации правил доверительного управления паевыми инвестиционными фондами и изменений и дополнений в них: Постановление ФКЦБ России от 11.09.2002 № 35/пс

14. Об утверждении положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов: Приказ ФСФР от 30.03.2005 г. №05-8/пз-н

15. О расходах, связанных с доверительным управлением паевым инвестиционным фондом и возмещаемых за счет имущества, составляющего паевой инвестиционный фонд: Письмо ФСФР от 23.12.2004 г. №04-ОВ-01/12334

16. О составе активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов, относящихся к категории фондов недвижимости: Письмо ФСФР от 29.12.2004 г. №04-ВС-01/12692

17. Буренин А.Н., Управление портфелем ценных бумаг, Научно - техническое общество им. Академика С.И. Вавилова. - М., 2005.-356 с

21. Бычков А., Инвестиционные фонды в Российской Федерации//Рынок ценных бумаг. - 2006.-№8.- с 7

24. Миловидов В.Д. Инвестиционные фонды и трасты: как управлять капиталом? Опыт США. М.: Анкил, ИНФРА-М, 2002.-254 с.

25. Ощепков А., Волынкин К., Эффективность управления паевыми инвестиционными фондами в российских условиях//Рынок ценных бумаг. - 2006.-№6.- с 12

30. Штачин Д. Хороший стимул для фондового рынка //Валютный спекулянт - Москва, 2006 №41 с. 66

32.www.nlu.com