Основные нормативно – правовые акты, регламентирующие учет:

- Приказ Минфина РФ 257н от 31.12.2016 «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства» (далее, «СГС Основные средства»);- Приказ Мифина РФ 157н от 01.12.2010г "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению";

- Приказ Мифина РФ 162н от 06.12.2010г "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению";

- Приказ Минфина РФ 174н от 16.12.2010г "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению";

- Приказ Минфина РФ 183н от 23.12.2010г Приказ Минфина РФ от 23 декабря 2010 г. N 183н "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению";

- Приказ Минфина РФ 52н от 30.03.2015г "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению";

- Приказ Минфина РФ 191н от 28.12.2010г "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации";

- Приказ Минфина РФ 33н от 25.03.2011г "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений".

Базовые понятия, правила и нормы учета:

Согласно п.7 Приказа Минфна РФ 257н от 31.12.2016 «СГС Основные средства»:

К основным средствам относятся материальные ценности, являющиеся нефинансовыми активами учреждения, со сроком полезного использования более 12 месяцев, независимо от стоимости.

Согласно п. 53 Приказа Минфина РФ 157н от 01.12.2010

Основные средства (счета 010100000) классифицируются на следующие группы:

1) жилые помещения (счета 010101000); 2) нежилые помещения (здания и сооружения) (счета 010102000); 3) инвестиционная недвижимость (счета 010103000) 4) машины и оборудование (счета 010104000); 5) транспортные средства (счета 010105000); 6) инвентарь производственный и хозяйственный (счета 010106000); 7) биологические ресурсы (счета 010107000); 8) прочие основные средства (счета 010108000).Согласно п.7 Приказа Минфна РФ 257н от 31.12.2016 «СГС Основные средства»:

Первоначальная стоимость - стоимость, по которой актив принятсубъектом учета к бухгалтерскому учету. Амортизация - величина стоимости актива, постепенно относимаяв течение срока его полезного использования на расходы (науменьшение финансового результата). Срок полезного использования - период, в течение которогопредусматривается использование субъектом учета.

Переоцененная стоимость - стоимость актива на дату переоценкиза вычетом накопленной амортизации и накопленных убытков отобесценения актива. Балансовая стоимость - первоначальная стоимость актива сучетом ее изменений. Остаточная стоимость - стоимость, по которой актив отражаетсяв бухгалтерской (финансовой) отчетности после вычета накопленнойамортизации и накопленных убытков от обесценения актива.

Согласно п.9 Приказа Минфна РФ 257н от 31.12.2016 «СГС Основные средства»:

А также, согласно п. 46 Приказа Мифина РФ 157н от 01.12.2010г:

Каждому инвентарному объекту основных средств присваиваетсяинвентарный номер, кроме объектов стоимостью до 10000 рублей.

Каждому объекту основных средств, входящему в комплекс объектов основных средств, признаваемый для целей бухгалтерского учета единым инвентарным объектом, присваивается внутренний порядковый инвентарный номер.

Согласно п.10 Приказа Минфна РФ 257н от 31.12.2016 «СГС Основные средства»:

Объект основных средств может состоять как из одного предмета, так и из комплекса предметов.

Согласно п.15 Приказа Минфна РФ 257н от 31.12.2016 «СГС Основные средства»:

Первоначальная стоимость объекта основных средств,приобретенного в результате обменных операций или созданногосубъектом учета, определяется в сумме фактически произведенныхкапитальных вложений с учетом сумм налога надобавленную стоимость (далее – НДС), кроме приобретения, создания (сооружения и (или) изготовления) объекта основных средствв рамках деятельности, облагаемой НДС.

Согласно п. 50 Приказа Мифина РФ 157н от 01.12.2010г:

Первоначальная стоимость введенных (переданных) в эксплуатацию объектов движимого имущества, являющихся основными средствами стоимостью до 10000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объектов на забалансовом счете.Согласно п. 32, 33 Приказа Минфна РФ 257н от 31.12.2016 «СГС Основные средства»:

Согласно п. 39 Приказа Минфна РФ 257н от 31.12.2016 «СГС Основные средства»:

Амортизация объекта основных средств начисляется с учетомследующих положений: а) на объект основных средств стоимостью свыше 100 000 рублейамортизация начисляется в соответствии с выбранным методом и рассчитанными нормами амортизации; б) на объект основных средств стоимостью до 10 000 рублейвключительно, за исключением объектов библиотечного фонда,амортизация не начисляеся; в) на объект библиотечного фонда стоимостью до 100 000 рублейвключительно амортизация начисляется в размере 100% первоначальнойстоимости при выдаче его в эксплуатацию; г) на иной объект основных средств стоимостью от 10 000 до100 000 рублей включительно амортизация начисляется в размере 100%первоначальной стоимости при выдаче его в эксплуатацию.Согласно п. 36 Приказа Минфна РФ 257н от 31.12.2016 «СГС Основные средства»:

Начисление амортизации объекта основных средств (стоимостью свыше 100 000 рублей) производится в соответствии с учетной политикой субъекта учета одним из следующих методов: - линейным методом (Данный метод предполагает равномерноеначисление постоянной суммы амортизации на протяжении всего срокаполезного использования актива, исчисленной как результат деления годовой нормы амортизации на 12. Сумма годовой нормы амортизации исчисляется делением первоначальной/восстановительной стоимости на срок полезного использования); - методом уменьшаемого остатка; - пропорционально объему продукции.Согласно п. 55 Приказа Мифина РФ 157н от 01.12.2010г:

Учет операций по выбытию и перемещению объектов основных средств ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет операций по поступлению объектов основных средств ведется:

в Журнале операций по выбытию и перемещению нефинансовых активов в части операций принятия к учету объектов основных средств по сформированной первоначальной стоимости или операций по увеличению первоначальной (балансовой) стоимости объектов основных средств на сумму фактических затрат по их достройке, реконструкции, модернизации, дооборудованию;

в Журнале по прочим операциям - по иным операциям поступления объектов основных средств.

Согласно п. 91 Приказа Мифина РФ 157н от 01.12.2010г:

Учет операций по амортизации нефинансовых активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Основные формы первичных и отчетных форм, применяемые в учете основных средств, согласно Приказа Минфина РФ 52н от 30.03.2015г:

- ф. 0504031 Инвентарная карточка учета нефинансовых активов;

- ф. 0504032 Инвентарная карточка группового учета нефинансовых активов;

- ф. 0504103 Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств;

- ф. 0504104 Акт о списании объектов нефинансовых активов

(кроме транспортных средств);

- ф. 0504105 Акт о списании транспортного средства;

- ф. 0504210 Ведомость выдачи материальных ценностей на нужды учреждения;

- ф. 0504035 Оборотная ведомость по нефинансовым активам;

- ф. 0504092 Ведомость расхождений по результатам инвентаризации;

- ф. 0504071 Журнал операций по выбытию и перемещению нефинансовых активов.

Отражение данных учета основных средств в годовой/квартальной бухгалтерской отчетности по Приказам Мифина РФ 191н от 28.12.2010г и 33н от 25.03.2011г:

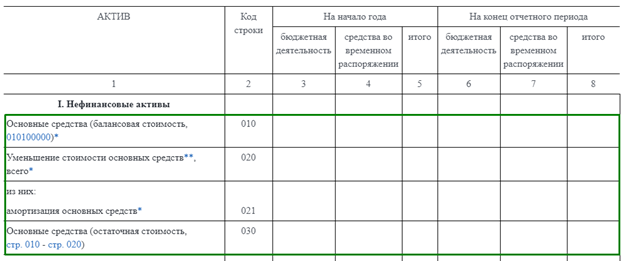

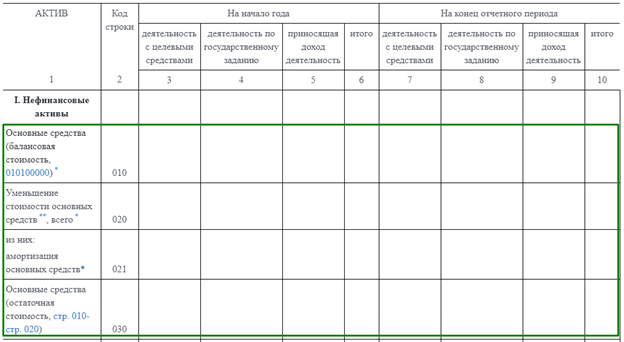

1.1Ф. 0503130 Баланс главного Распорядителя, Распорядителя, Получателя бюджетных средств, Главного администратора, Администратора источников финансирования дефицита бюджета, Главного администратора, Администратора доходов бюджета:

1.2 Ф. 0503730 Баланс государственного (муниципального) учреждения:

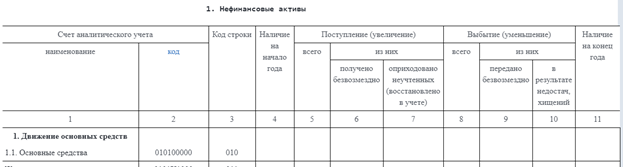

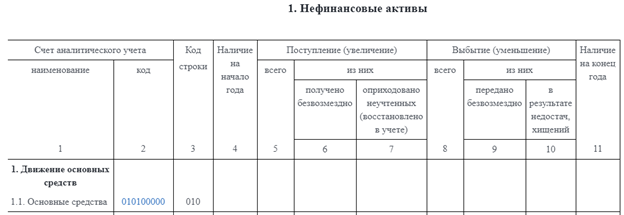

2.1 ф. 0503168 Сведения о движении нефинансовых активов

2.2 Ф. 0503768 Сведения о движении нефинансовых активов учреждения

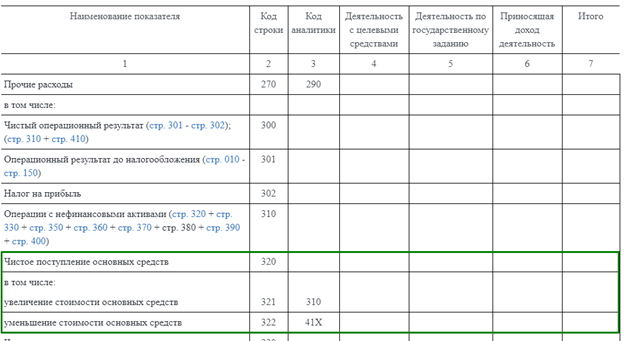

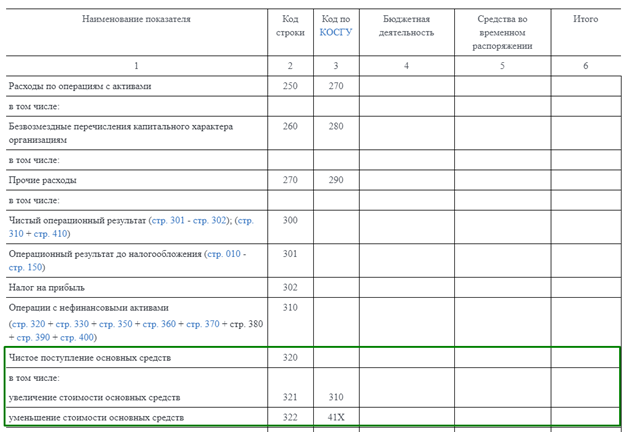

3.1Ф. 0503121 Отчет о финансовых результатах деятельности

3.2 Ф. 0503721 Отчет о финансовых результатах деятельности учреждения