Лабораторная работа № 6.

Расчет лимитов при краткосрочном кредитовании

Цель работы. Приобретение навыков расчета лимита овердрафтового обслуживания и бланкового лимита при кредитовании.

Теоретические положения

Ожидаемое поступление средств на расчетный счет клиента в следующем месяце (Кр) рассчитывается по формуле:

Кр = Суммарный кредитовый оборот за последние два месяца. (1)

Коэффициент стабильности предприятия – заемщика (Кс) определяется по формуле:

Кс = Ксп * Кчп * Кдп * Клб, (2)

где Ксп - коэффициент стабильности поступлений;

Кчп - коэффициент частоты поступлений;

Кдп - коэффициент диверсификации контрагентов предприятия;

Клб - коэффициент ликвидности баланса предприятия.

Коэффициент стабильности поступлений (Ксп) определяется в зависимости от отклонений поступлений:

- поступления отклоняются от средней величины не более 20 %, Ксп = 1;

- поступления отклоняются от средней величины не более 40 %, Ксп = 0,9;

- поступления отклоняются от средней величины не более 60 %, Ксп = 0,8.

Коэффициент частоты поступлений (Кчп) выбирается в зависимости от количества поступлений:

- количество поступлений в месяц более 15, Кчп = 1;

- количество поступлений в месяц 5 - 12, Кчп = 0,9;

- количество поступлений в месяц менее 5, Кчп = 0,8.

Коэффициент диверсификации контрагентов предприятия(Кдп) выбирается в зависимости от количества контрагентов:

- если количество контрагентов, осуществляющих кредитовый оборот более 5, то Кдп = 1;

- если количество контрагентов, осуществляющих кредитовый оборот менее 5, то Кдп = 0,9.

Коэффициент ликвидности баланса предприятия (Клб) определяется путем соотношения оборотных активов предприятия к его краткосрочным обязательствам.

Коэффициент эффективности сотрудничества предприятия – заемщика с банком (Кэ) определяется по формуле:

Кэ = Кки * Кпс, (3)

где Кки - коэффициент кредитной истории предприятия;

Кпс -коэффициент периода сотрудничества предприятия с банком.

Коэффициент кредитной истории предприятия (Кки) устанавливается следующим образом:

- для клиента, имеющего текущий счет в банке более 6 месяцев, Кки = 1;

- для клиента, имеющего текущий счет в банке менее 6 месяцев, Кки = 0,9.

Коэффициент периода сотрудничества предприятия с банком (Кпс) устанавливается, исходя из длительности просрочек по обязательствам:

- просрочки по обязательствам не более 30 дней, Ксп = 1;

- просрочки по обязательствам более 30 дней, Ксп = 0,9.

Лимит овердрафтового обслуживания (Л) определяется по формуле

Л= Кр * Кс * Кэ. (4)

Бланковый лимит (Лбл) определяется по формуле

Лбл = Л * 30 %. (5)

Задания для самостоятельного выполнения:

На основании данных различных вариантов произвести расчет:

1. Ожидаемое поступление средств на расчетный счет клиента в следующем месяце (Кр);

2. Коэффициент стабильности предприятия – заемщика (Кс);

3. Коэффициент стабильности поступлений (Ксп);

4. Коэффициент частоты поступлений (Кчп);

5. Коэффициент диверсификации контрагентов предприятия (Кдп);

6. Коэффициент ликвидности баланса предприятия (Клб);

7. Коэффициент эффективности сотрудничества предприятия – заемщика с банком (Кэ);

8. Коэффициент кредитной истории предприятия (Кки);

9. Коэффициент периода сотрудничества предприятия с банком (Кпс);

10. Лимит овердрафтового обслуживания (Л);

11. Бланковый лимит (Лбл).

Ход работы

1. Изучить порядок расчета лимитов при краткосрочном кредитовании.

2. Выполнить в Excel расчетное задание по вариантам (образец оформления см. на рис. 1).

3. Самостоятельно проработать приведенные ниже теоретические вопросы.

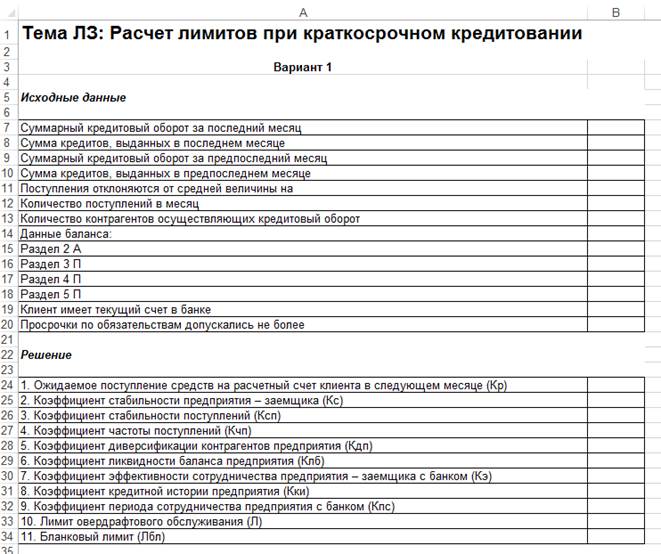

Рис. 1 – Образец оформления расчетов

Вариант 1

Суммарный кредитовый оборот за последний месяц = 717 110 руб.

Сумма кредитов, выданных в последнем месяце = 100 000 руб.

Суммарный кредитовый оборот за предпоследний месяц = 509 840 руб.

Сумма кредитов, выданных в предпоследнем месяце = 509 840 руб.

Поступления отклоняются от средней величины на 15 %.

Количество поступлений в месяц = 10.

Количество контрагентов, осуществляющих кредитовый оборот = 7.

Данные баланса:

Раздел 2 А (итого оборотные активы) = 818 580 руб.

Раздел 3 П (итого капитал и резервы) = 867 800 руб.

Раздел 4 П (итого долгосрочные обязательства) = 27 000 руб.

Раздел 5 П (итого краткосрочные обязательства) = 468 740 руб.

Клиент имеет текущий счет в банке 1 год.

Просрочки по обязательствам допускались не более 30 дней.

Вариант 2

Суммарный кредитовый оборот за последний месяц = 250 110 руб.

Сумма кредитов, выданных в последнем месяце = 80 000 руб.

Суммарный кредитовый оборот за предпоследний месяц = 309 840 руб.

Сумма кредитов, выданных в предпоследнем месяце = 109 840 руб.

Поступления отклоняются от средней величины на 25 %.

Количество поступлений в месяц = 17.

Количество контрагентов, осуществляющих кредитовый оборот = 14.

Данные баланса:

Раздел 2 А (итого оборотные активы) = 718 580 руб.

Раздел 3 П (итого капитал и резервы) = 767 800 руб.

Раздел 4 П (итого долгосрочные обязательства) = 13 000 руб.

Раздел 5 П (итого краткосрочные обязательства) = 339 740 руб.

Клиент имеет текущий счет в банке 5 месяцев.