Анализ ипотечного жилищного кредитования

В Кемеровской области

За 2018 год по Кемеровской области выдано 29053 ипотечных кредита (рост 35,7 % по сравнению с 2017 годом), со средней суммой кредита 1,5 млн. руб., и средним сроком возврата 14,8 лет.

Объем выданных ипотечных кредитов в 2018 году увеличился, по сравнению с 2017 годом на 48,8 %, и составил 43,3 млрд. руб., из них:

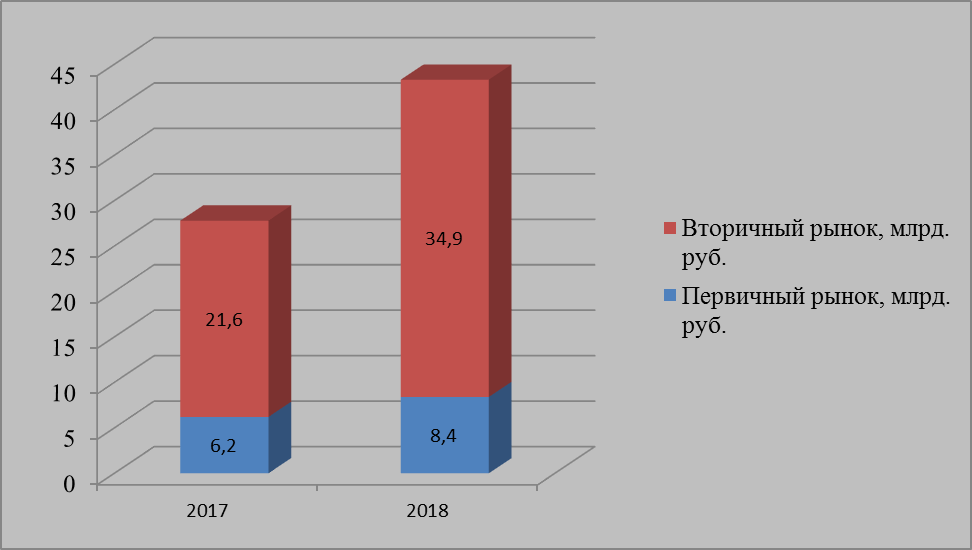

- 8,4 млрд. руб. (20%) выдано на приобретения жилья в новостройках (темп роста по сравнению с 2007 годом 31,3%);

- 34,9 млрд. руб.(80 %) выдано на вторичное жилье (темп роста по сравнению с 2017 годом 53,7 %).

Объемы выданных ипотечных кредитов, на приобретение жилья на первичном и вторичном рынке, млрд. руб.

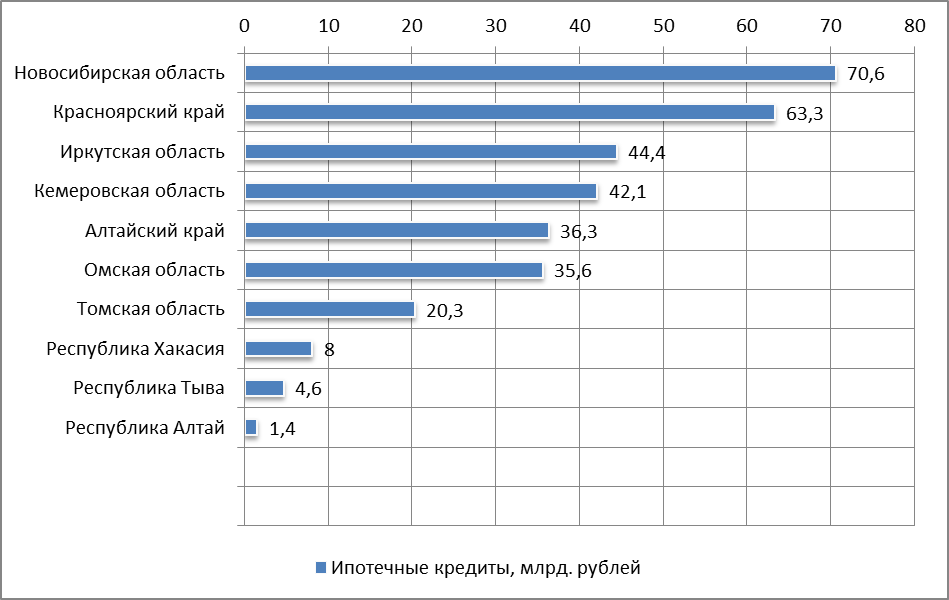

По объему выданных ипотечных кредитов за 2018 год Кемеровская область занимает четвертое место по Сибирскому федеральному округу после Новосибирской области, Красноярского края и Иркутской области.

Объемы выданных ипотечных кредитов банками по СФО на 01.01.2019, млрд. руб.

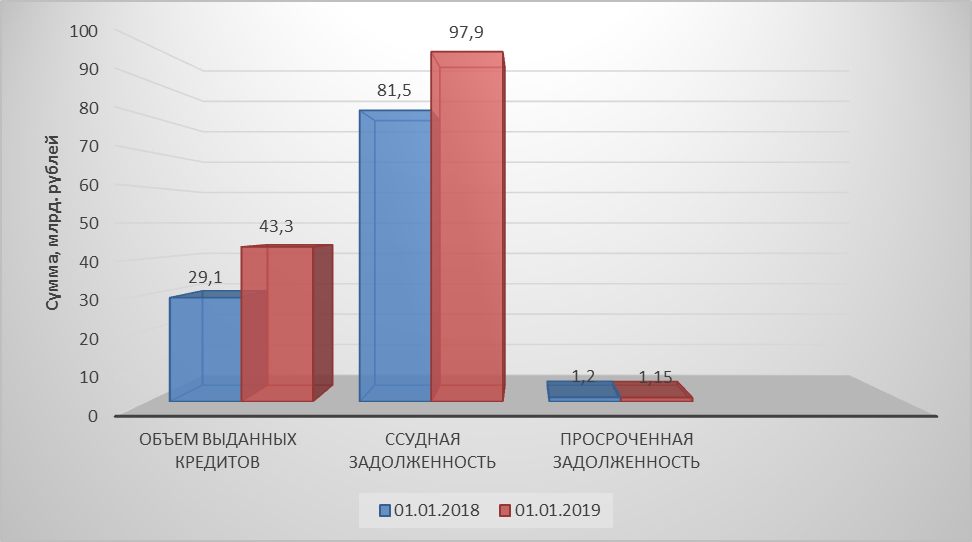

Ссудная задолженность по выданным ипотечным кредитам выросла на 20 % и на 01.01.2019 составила 97,9 млрд. руб.

Показатель просроченной задолженности по ипотеке в 2018 году уменьшился на 4,2% и составил 1,15млн.руб. Доля просроченной задолженности на 01.01.2019 сократилась на 0,35 п. п. и составила 1,18%.

Показатели развития рынка ипотечного кредитования, млрд. руб.

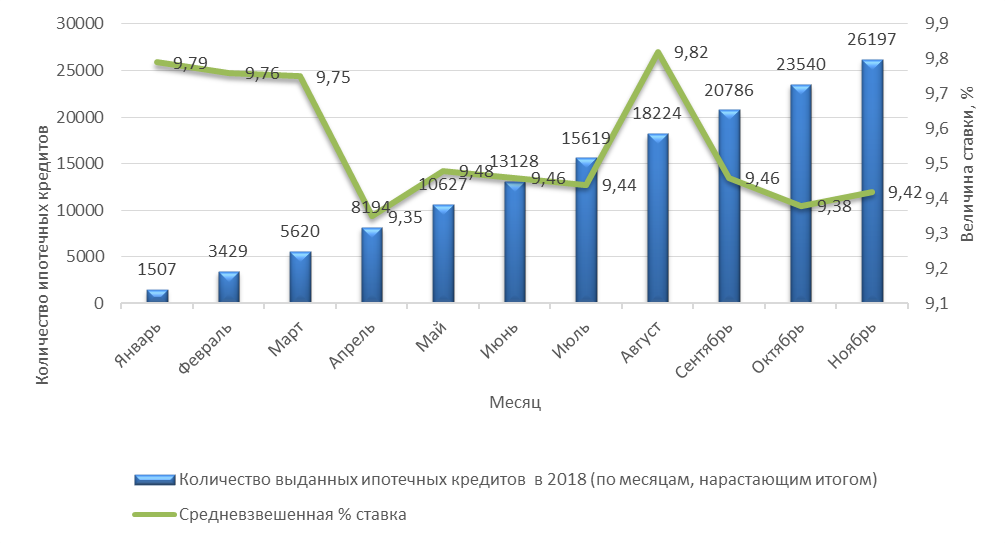

В прошедшем году ставки по ипотеке достигли минимальных значений за всю историю жилищного кредитования в России, опустившись ниже 10% годовых (средневзвешенная процентная ставка в Кемеровской области в 2018 году составила 9,5%).

Взаимосвязь количества выданных ипотечных кредитов и средневзвешенной процентный ставки за 2018 год

Основными факторами, влияющими на размер процентной ставки по ипотечным кредитам коммерческих банков, являются:

Макроэкономический фактор:

Ø ключевая ставка Центрального банка Российской Федерации;

Микроэкономические факторы (кредитной политики банка)

Ø выбранная программа ипотечного кредитования;

Ø сумма первоначального взноса;

Ø сумма кредита и срока выплаты кредита;

Ø вид приобретаемого имущества.

Ключевая ставка ЦБ РФ – это минимальная годовая процентная ставка по кредитам, которые Центробанк предоставляет коммерческим банкам.

Ключевая ставка оказывает влияние на стоимость кредитов в стране и является инструментом, формирующим направленность денежно-кредитной политики государства.

8 раз в год Советом директоров Банка России принимается решение о повышении или понижении ключевой ставки (задача - установить такую ключевую ставку, чтобы и инфляция оставалась на целевом уровне 4% в год).

Важнейшими факторами, исходя из которых, Советом директоров ЦБ РФ принимается решение об изменении уровня ключевой ставки является:

Ø динамика инфляции и инфляционные риски (ожидания);

Ø денежно-кредитная политики государства (целью которой так же является поддержание стабильно низкой инфляции);

Ø изменения стоимости курса рубля (падение или рост);

Ø экономическая активность в экономике (рост деловой активности способствует формированию положительного тренда на снижение уровня ключевой ставки);

Ø уровень цен на бензин (поскольку он оказывает влияние на инфляционные ожидания).

Последнее изменение уровня ключевой ставки в сторону ее увеличения на 0,25 п.п., было принято 17.12.2018 года Советом директоров ЦБ. После чего уровень ключевой ставки составил 7,75%. По оценке экспертов, рост ставки должен быть краткосрочным и разовым явлением, связанным с ограничением инфляционных рисков от предстоящего на тот момент повышения НДС с 1 января 2019 года с 18% до 20%, и не должно сказаться на долгосрочном тренде по инфляции.

Вслед за решением регулятора кредитные организации увеличили ставки по ипотечным продуктам. На сегодняшний день ставки не превышают 12 %.

По оценке экспертов, ставки начнут снижаться во втором полугодии 2019 года.