Для выявления резервов эффективности использования фонда заработной платы проведём факторный анализ фонда оплаты труда (табл. 3.1).

Таблица 3.1. Данные для факторного анализа фонда заработной платы

| Показатели | Изменение | Темп роста | |||||

| Численность работников | 0,0 | 0,0 | 100,0 | 100,0 | |||

| Средняя месячная заработная плата, тыс. рублей | 1 253 | 1 806 | 3 394 | 1 588 | 144,1 | 187,9 | |

| Всего фонд заработной платы | 327 229 | 478 773 | 857 688 | 151 544 | 378 915 | 146,3 | 179,1 |

По данным табл. 3.1 видно, что численность работников предприятия за исследуемый период не изменилась и соответственно не могла повлиять на изменение фонда заработной платы.

Таким образом, основным фактором, повлиявшим на увеличение фонда заработной платы исследуемого предприятия, является увеличение среднемесячной заработной платы. В представительстве БРУСП «Белгосстрах» размер заработной платы также зависит от величины тарифной ставки. Вследствие этого работники не в полной мере заинтересованы в увеличении прибыли предприятия.

Отметим общие положения для построения эффективной системы оплаты труда:

Во-первых: мотивация труда должна строиться на основе факторов, непосредственно зависящих от работников. Независимыми могут быть не стоимостные факторы, ибо на практике от работников действительно не зависят ни условия сбыта, ни условия кредитования. Уже поэтому ставить поощрение работников в прямую зависимость от прибыли, было бы ошибочным.

Второй момент: необходим не «котловой», а по продуктовый учет результатов и затрат, чтобы по каждому виду конечной работы можно было знать, каковы нормативные и фактические затраты. В общем «котле» гораздо меньше заметны индивидуальные вклады в неэффективность и затратность.

В-третьих, система материальной заинтересованности должна выстраиваться как система инвестирования работников, настроенная на высокую эффективность объективно критерием оценки и сопоставления результатов и затрат труда. Требуется подход, в соответствии, с которым оплата по труду приобретает функцию инвестиций в качестве рабочей силы. Такие инвестиции гораздо шире, чем традиционная заработная плата, они не сводятся к ней и не ограничиваются ею. Основной их источник - это конечный доход.

Систему материального стимулирования нужно ориентировать не на квалификацию, полученную по диплому, а на уровень квалификации выполняемой работы или используемой при принятии решения. Так можно отказаться от повременной оплаты труда и платить работникам жалование за квалификацию, а не за число человеко-часов, проведенных на своем рабочем месте. Выплачивать поощрения за общие результаты предприятия в целом. Под фактической квалификацией понимается способность работника не только выполнять свои обязанности, но и способность участвовать в решении производственных проблем, знать их и разбираться в любом аспекте хозяйственной деятельности своего предприятия.

Для рабочих поощрение инициативы и творчества должно выступать как оплата «по заслугам» или «за личный вклад». Оценка заслуг или личного вклада устанавливается при помощи критериев, определенных самим предприятием. Под термином «заслуги» или «вклад» можно подразумевать и рабочее место, и проявление личных качеств работника, и оценку результатов деятельности.

Четвертый момент заключается в оценке безработицы как антистимула, а не стимула. Если люди будут знать, что увеличение ими производительности труда выразится в увольнении их самих или их товарищей, то антистимул перевесит.

На мой взгляд, предприятия необходимо пересмотреть систему премирования. В этих целях нужно разработать систему, в которой каждый работник был бы заинтересован в увеличении производительности своего труда. Действующая система оплаты труда должна быть организована по принципу «Участие в прибылях», который заключается в том, что увеличения тарифной ставки за счёт этих же средств формируется премиальный фонд, из которого работники получают регулярные выплаты. Размер выплат зависит от уровня прибыли, общих результатов хозяйственной деятельности предприятия.

На данном предприятии следует использовать систему распределения доходов, которая предусматривает, что премиальные выплаты зависят от таких показателей, как производительность, качество, экономия средств, надежность работы. Оплату труда рабочих необходимо производить не только по затратам, но и по результатам. Для оценки работы использовать критерии:

выполнение плана по прибыли оплачивать 30% от тарифа;

экономия средств - 10%;

совершенствование приемов работы - 10%;

качественное выполнение работ - 20%.

Итого получим размер премии 80%.

В результате работник может чувствовать тесную взаимосвязь между результатами своей работы и величиной прибыли. Данная система в большей степени воздействует на стимулирование повышения производительности, качества, сокращение издержек.

ЗАКЛЮЧЕНИЕ

Анализ, проведённый в данной работе позволил сформулировать следующие важнейшие выводы.

В условиях перехода к рыночным отношениям определение понятия заработной платы приобретает принципиальное значение, ибо она может рассматриваться как стоимостная оценка рабочей силы, как форма распределения фонда индивидуального потребления работников по количеству и качеству труда, как отношения между обществом, работодателем и работником по поводу распределения части национального дохода. В силу указанных причин в теории и на практике используются различные понятия, что и определяет особенность политики заработной платы на отдельных предприятиях (фирмах).

Заработная плата выполняет несколько функций, наиболее важные из них - воспроизводственная, стимулирующая, статусная, регулирующая (распределительная), производственно-долевая.

Воспроизводственная функция состоит в обеспечении возможности воспроизводства рабочей силы на социально-нормальном уровне потребления, т.е. в определении такого абсолютного размера заработной платы, который позволяет осуществить условия нормального воспроизводства рабочей силы. Статусная функция зарплаты предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под «статусом» подразумевается положение человека в той или иной системе социальных отношений и связей.

Стимулирующая функция зарплаты важна с позиций руководства предприятия: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда.

Регулирующая функция зарплаты воздействует на соотношение между спросом и предложением рабочей силы, на формирование персонала (численности работников и профессионально-квалификационного состава) и степень его занятости.

Цена рабочей силы - это денежное выражение ее стоимости, отражающей по сегментационным признакам уровень затрат, необходимых на воспроизводство рабочей силы с учетом спроса и предложения на рынке труда.

Цена труда - это денежное выражение различных качеств труда, она позволяет соизмерять количество труда с его оплатой.

Производственно-долевая функция заработной платы определяет меру участия живого труда (через зарплату) в образовании цены товара (продукции, услуги), его долю в совокупных издержках производства и в издержках на рабочую силу.

Итак, под заработной платой в современной экономической науке понимается цена, выплачиваемая за единицу затрат труда наемного работника. Анализ понятия заработной платы дополняется ее делением на заработную плату в виде издержек - со стороны предпринимателя и заработную плату - в виде дохода - со стороны наемного работника. В зависимости от переменных факторов, воздействующих на зарплату, она различается как номинальная - денежная сумма, выплачиваемая работнику и реальная - заработанные деньги с учетом их реальной покупательной способности.

Через организацию заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Информацию для принятия управленческих решений в области повышения эффективности использования ресурсов на оплату труда даёт анализ фонда заработной платы предприятия.

Анализ фонда заработной платы представительства «Белгосстрах» показал, что на исследуемом предприятии фонд заработной платы складывается из заработной платы, начисленной за рабочее время, выплат стимулирующего характера, выплат компенсирующего характера и оплаты за неотработанное время.

Заработная плата, начисленная за рабочее время, в 2011 году по сравнению с 2010 годом и в 2012 году по сравнению с 2011 годом увеличилась соответственно на 94,9 и 131,9 млн. руб. или на 146,1 и 143,9%, выплаты стимулирующего характера увеличились на 51,2 и 219,9 млн. руб. или на 152,7 и 248,3%, выплаты компенсирующего характера увеличились на 0,7 и 1,4 млн. руб. или на 119,1 и 130,8%, оплата на неотработанное время увеличилась на 4,7 и 25,7 млн. руб. или на 123,0 и 202,0%. Всего фонд заработной платы в Представительстве «Белгосстрах» вырос соответственно на 151,5 и 378,9 млн. руб. или на 146,3 и 179,1 %.

В структуре фонда заработной платы произошли изменения. Так, удельный вес выплат стимулирующего характера увеличился в 2011 году на 1,3% а в 2012 году на 11,9 % в основном за счет снижения удельного веса «Заработной платы за отработанное время» в общей сумме фонда заработной платы.

Анализ распределения средств показывает, что фонд заработной платы вырос по всем направлениям, кроме статьи «другие выплаты» и только в 2012 году по отношению к 2011 году. На данную графу фонда заработной платы была отнесена индексация заработной платы, которая в 2011 году проводилась практически ежемесячно. Так, заработная плата, начисленная работникам на основе месячных тарифных ставок за отработанное время за анализируемый период выросла на 25,2 и 94,1 млн. руб. или на 121,1 и 168,1%. Комиссионное вознаграждение страховым агентам увеличилось соответственно на 46,3 и 54,2 млн. рублей или на 153, и 140,9 %. Нибольший рост также наблюдался по показателям стимулирующего характера: премии, надбавки и другие выплаты стимулирующего характера (2012 год).

Средняя заработная плата в Представительстве увеличивалась ежегодно на 553 и 1588 тыс.рублей соответственно. Наибольший рост наблюдался по категориям более квалифицированного персонала руководителей и специалистов в 2012 году соответственно 3170 и 1878 тыс.рублей. Численность работников за исследуемый период практически не изменилась, за исключение перехода из одной группы в другую группу.

На анализируемом предприятии в 2011 году темпы роста производительности труда незначительно но опережают темпы роста оплаты труда. Коэффициент опережения равен 1,03 (1,498 / 1,442), чего нельзя сказать о заработной плате в 2012 году, которая увеличивалась более значительными темпами, чем производительность труда. Коэффициент опережения меньше единицы 0,9 (1,687/1,879).

Основным фактором, повлиявшим на увеличение фонда заработной платы исследуемого предприятия, является увеличение среднемесячной заработной платы.

На мой взгляд, предприятия необходимо пересмотреть систему премирования. В этих целях нужно разработать систему, в которой каждый работник был бы заинтересован в увеличении поступления страховых взносов и более эффективному использованию средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

. Трудовой кодекс Республики Беларусь. - Минск: Амалфея, 2006. - 240 с.

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-метод. пособ. М.: Изд-во “Дело и сервис”, 2000. 256 с.

3. Азаренко А.В. Организация труда и оплаты труда / А.В. Азаренко. - Минск: Амалфея, 2009. - 240 с.

3. Анализ хозяйственной деятельности в промышленности / Под общ. ред. В.И. Стражева. Мн.: Выш. шк., 1998. 432 с.

5. Верховцев А.В. Заработная плата. - Минск: Высшая школа, 2008. - 136 с.

. Ермолович Л.Л. Экономический анализ финансово-хозяйственной деятельности предприятия. - Минск: БГЭУ, 2007. - 580 с.

7. Ковалёв В.В., Волкова О.Н. Анализ хозяйственной деятельности. М.: Проспект, 2004. 424 с.

. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Мн.: Новое знание, 2004. 569 с.

9. Пошерстник Н.В. Заработная плата в современных условиях. СПб.: Герда, 2002 - 730 с.

10. Савицкая Г.В. Анализ хозяйственной деятельности промышленного предприятия. - Минск: Новое знание, 2009. - 688 с.

11. Савицкая Г.В. Анализ эффективности деятельности: Метод, аспекты. М.: Новое знание, 2003. 160 с.

12. Скрипченко Д.Г. Формы, сиcтемы и размер оплаты труда // Экономика. Финансы. Управление. 2004, №3. с. 48.

13. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. Мн.: Выш. шк., 1997. 327 с.

14. Чернобривец А. Анализ использования фонда заработной платы // Экономика. Финансы. Управление. 2004, №10. с. 67-71.

15. Чернобривец А. Планирование фонда заработной платы // Экономика. Финансы. Управление. 2004, №10. с. 15-22.

16.. Экономика предприятия / Под общ.ред. А.И Ильина. - Минск: Новое знание, 2007. - 672 с.

. Экономика предприятия / Под редакцией В.Я. Хрипача. - Минск: Финансы и учет, 2008. - 540 с.

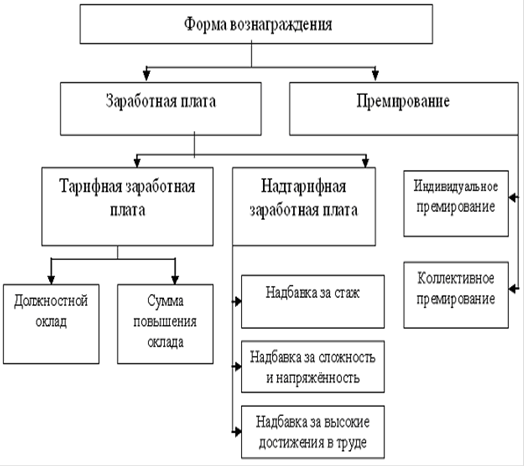

Приложение А

Формы вознаграждения работников

Приложение Б

Структура фонда заработной платы Представительства «Белгострах»

| Показатели | Изменение | |||||||||

| суммы | уд. веса | |||||||||

| абсол. сумма | % к итогу | абсол. сумма | % к итогу | абсол. сумма | % к итогу | |||||

| Заработная плата, начисленная за отработанное время | 205 936 | 62,9 | 300 882 | 62,8 | 432 842 | 50,4 | 94 946 | 131 960 | -0,1 | -12,4 |

| Выплаты стимулирующего характера | 97 084 | 29,7 | 148 258 | 31,0 | 368 150 | 42,9 | 51 174 | 219 892 | 1,3 | 11,9 |

| Выплаты компенсирующего характера | 3 723 | 1,1 | 4 435 | 0,9 | 5 801 | 0,8 | 1 366 | -0,2 | -0,1 | |

| Оплата за неотработанное время | 20 486 | 6,3 | 25 198 | 5,3 | 50 895 | 5,9 | 4 712 | 25 697 | -1,0 | 0,6 |

| Всего фонд заработной платы | 327 229 | 478 773 | 857 688 | 151 544 | 378 915 | - | - |

Приложение В

Использование фонда заработной платы в Представительстве «Белгосстрах»

| Показатели | Изменение | Темп роста | |||||

| Заработная плата, начисленная за отработанное время | 119 314 | 144 528 | 238 654 | 25 214 | 94 126 | 121,1 | 168,1 |

| Комиссионное вознаграждение | 86 156 | 132 415 | 186 612 | 46 259 | 54 197 | 153,7 | 140,9 |

| Другие выплаты | 24 836 | 7 576 | 24 339 | -17 260 | 5 683 | 30,5 | |

| Премии вознаграждения | 31 802 | 67 357 | 195 405 | 35 555 | 128 048 | 211,8 | 290,1 |

| Надбавки | 33 380 | 67 357 | 106 943 | 17 980 | 55 583 | 153,9 | 208,2 |

| Другие выплаты стимулирующего характера | 31 931 | 28 644 | 65 802 | -3 287 | 37 158 | 89,7 | 230,0 |

| Выплаты компенсирующего характера | 3 723 | 4 435 | 5 801 | 1 366 | 119,1 | 130,8 | |

| Оплата за неотработанное время | 20 486 | 25 198 | 50 895 | 4 712 | 25 697 | 123,0 | 202,0 |

| Всего фонд заработной платы | 357 229 | 478 773 | 857 688 | 151 544 | 378 915 | 146,3 | 179,1 |

Приложение Г

Анализ фонда заработной платы в разрезе основных категорий персонала

| Показатели | Отклонение | |||||||||

| суммы | уд. веса | |||||||||

| абсол. сумма | % к итогу | абсол. сумма | % к итогу | абсол. сумма | % к итогу | |||||

| Руководители | 53 500 | 16,3 | 73 881 | 15,4 | 149 961 | 17,5 | 20 381 | 76 080 | -0,9 | 2,1 |

| Специалисты | 132 954 | 40,7 | 185 191 | 38,7 | 365 432 | 42,6 | 52 237 | 180 241 | -2,0 | 3,9 |

| По договорам поручения | 11 278 | 3,5 | 26 118 | 5,5 | 18 110 | 2,1 | 14 840 | -8 008 | 2,0 | -3,4 |

| Рабочие | 12 164 | 3,7 | 16 809 | 3,5 | 28 861 | 3,4 | 4 645 | 12 052 | -0,2 | -0,1 |

| Страховые агенты (штат) | 117 333 | 35,8 | 176 774 | 36,9 | 295 324 | 34,4 | 59 441 | 118 550 | 1.1 | -2.5 |

| Всего | 327 229 | 478 773 | 857 688 | 151 544 | 378 915 | - | - |

Приложение Д

Динамика средней заработной платы, тыс. рублей.

| Показатели | Отклонение | |||||||||

| численности | Средн. з/платы | |||||||||

| Числен. чел | Средн. з/плата | Числен. чел | Средн. з/плата | Числен. чел | Среде. з/плата | |||||

| Руководители | 2 229 | 3 078 | 6 248 | 3 170 | ||||||

| Специалисты | 1 385 | 1 929 | 3 807 | |||||||

| По договорам поручения | 1 088 | 1 509 | -1 | |||||||

| Рабочие | 1 014 | 1 401 | 2 405 | 1 004 | ||||||

| Страховые агенты (штат) | 1 222 | 1 841 | 2 735 | +1 | ||||||

| Всего | 1 253 | 1 806 | 3 394 | 1 588 |

Приложение Е

| Рост производительности труда работников представительства Белгосстраха по Ляховичскому району за январь-декабрь 2011 года | ||||||||||

| рост взносов на 1 работника, % | средняя зароботная плата 2011г., тыс.руб. | средняя зароботная плата 2010 г., тыс.руб. | рост средней заработной платы, % | опережение роста производительности над ростом заработной платы, (процентных пункта) | ||||||

| Поступило взносов всего, тыс.руб. | ср.спис.числ. человек | поступило в среднем на 1 работника, тыс.руб. | Поступило взносов всего, тыс.руб. | ср.спис.числ. человек | поступило в среднем на 1 работника, тыс.руб. | |||||

| 2947907,6 | 140376,6 | 1967819,8 | 93705,7 | 149,8 | 1806,8 | 1253,206 | 144,2 | 5,6 | ||

| Рост производительности труда агентов представительства Белгосстраха по Ляховичскому району за январь-декабрь 2011года | ||||||||||

| рост взносов на 1 работника, % | средняя зароботная плата 2011 г., тыс.руб. | средняя зароботная плата 2010 г., тыс.руб. | рост средней заработной платы, % | опережение роста производительности над ростом заработной платы, (процентных пункта) | ||||||

| Поступило взносов всего, тыс.руб. | ср.спис.числ. человек | поступило в среднем на 1 работника, тыс.руб. | Поступило взносов всего, тыс.руб. | ср.спис.числ. человек | поступило в среднем на 1 работника, тыс.руб. | |||||

| 870011,5 | 87001,2 | 594659,217 | 59465,9 | 146,3 | 1471,9 | 977,78 | 150,5 | -4,2 |

Приложение Ж

| Рост производительности труда работников представительства Белгосстраха по Ляховичскому району за январь-декабрь 2012 года | ||||||||||

| рост взносов на 1 работника, % | средняя зароботная плата 2012г., тыс.руб. | средняя зароботная плата 2011г., тыс.руб. | рост средней заработной платы, % | опережение роста производительности над ростом заработной платы, (процентных пункта) | ||||||

| Поступило взносов всего, тыс.руб. | ср.спис.числ. человек | поступило в среднем на 1 работника, тыс.руб. | Поступило взносов всего, тыс.руб. | ср.спис.числ. человек | поступило в среднем на 1 работника, тыс.руб. | |||||

| 4971759,6 | 236750,5 | 2947907,6 | 140376,6 | 168,7 | 3394,3 | 1806,8 | 187,9 | -19,2 | ||

| Рост производительности труда агентов представительства Белгосстраха по Ляховичскому району за январь-декабрь 2012года | ||||||||||

| рост взносов на 1 работника, % | средняя зароботная плата 2012 г., тыс.руб. | средняя зароботная плата 2011 г., тыс.руб. | рост средней заработной платы, % | опережение роста производительности над ростом заработной платы, (процентных пункта) | ||||||

| Поступило взносов всего, тыс.руб. | ср.спис.числ. человек | поступило в среднем на 1 работника, тыс.руб. | Поступило взносов всего, тыс.руб. | ср.спис.числ. человек | поступило в среднем на 1 работника, тыс.руб. | |||||

| 1482555,7 | 134777,8 | 870011,5 | 87001,2 | 154,9 | 2338,7 | 1471,9 | 158,9 | -4,0 |