План занятия:

1. Рентабельность инвестиций (капитала).

2. Рентабельность продаж.

3. Рентабельность производства.

Цель занятия: Овладение методикой анализа рентабельности.

1. Контрольные вопросы:

1.1.Дайте определение понятию «рентабельность»?

1.2.Какие коэффициенты рентабельности вы знаете?

1.3.При расчете рентабельности инвестиций, какие коэффициенты рассчитываются, и какую информацию они отображают?

1.4.При расчете рентабельности продаж, какие коэффициенты рассчитываются, и какую информацию они отображают?

1.5.При расчете рентабельности производства, какие коэффициенты рассчитываются, и какую информацию они отображают?

1.6.Дайте определение понятию «операционная прибыль»?

1.7.

2. Практическое задание.

Рентабельность инвестиций(капитала).

В этой группе коэффициентов рентабельности рассчитывается два основных коэффициента: рентабельность совокупного капитала и рентабельность собственного капитала.

Рентабельность совокупного капитала (ROA) рассчитывается следующим образом:

=

=  =

=  =

=

Показатель рентабельности собственного капитала представляет интерес, прежде всего, для инвесторов.

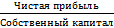

Рентабельность собственного капитала (ROE ) рассчитывается по формуле:

=

=  =

=  =

=

Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров. Рентабельность собственного капитала показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица.

Он является основным показателем, используемым для характеристики эффективности вложений в деятельность того или иного вида.

Рентабельность продаж.

Чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитываются три показателя рентабельности продаж.

Валовая рентабельность реализованной продукции:

=

=  =

=  =

=

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

Операционная рентабельность реализованной продукции:

=

=  =

=  =

=

Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, скорее всего, в увеличении расходов по статьям административных и сбытовых расходов.

Чистая рентабельность реализованной продукции:

=

=  =

=  =

=

В отечественной практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятий, либо о повышении суммы уплачиваемых налоговых платежей. Этот коэффициент показывает полное влияние структуры капитала и финансирования компании на ее рентабельность.

Рентабельность производственной деятельности

Здесь можно выделить два основных показателя — чистая рентабельность производства и валовая рентабельность производства. Данные показатели показывают, сколько предприятие имеет прибыли с каждой гривны, затраченной на производство продукции. Они рассчитываются следующим образом.

Валовая рентабельность производства:

=

=  =

=  =

=

Валовая рентабельность производства представляет собой отношение валовой прибыли к себестоимости продукции и показывает, сколько гривен валовой прибыли приходится на гривну затрат, формирующих себестоимость реализованной продукции.

Чистая рентабельность производства:

=

=  =

=  =

=

Расчет коэффициентов рентабельности

Таблица 12

| Показатели | Формула расчета | Предыдущий период | Отчетный период | Изменение |

| Рентабельность совокупного капитала |

| |||

| Рентабельность собственного капитала |

| |||

| Валовая рентабельность реализованной продукции |

| |||

| Операционная рентабельность реализованной продукции |

| |||

| Чистая рентабельность реализованной продукции |

| |||

| Валовая рентабельность производства |

| |||

| Чистая рентабельность производства |

|

Вывод________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________