| изделие | плановая цена за ед. s0i (руб.) | фактическая цена за ед. s1i (руб.) | выпуск продукции, (шт.) | удельный вес продукции D, % | постоянные затраты (т.р.) | переменные затраты (т.р.) | |||||||||||

| План Q0i | Факт Q1i | План D0i | Факт D1i | План C0Fi | Факт C1Fi | План C0Vi | Факт C1vi | ||||||||||

| Б | 21,87 | 24,75 | 72,5 | 54,5 | 56,6 | ||||||||||||

| Д | 42,5 | 42,90 | 164,3 | ||||||||||||||

| Ж | 35,62 | 32,34 | 212,6 | ||||||||||||||

| ИТОГО | 755,55 | 743,12 | 416,5 | 401,8 | 469,2 | ||||||||||||

Средневзвешенная цена определяется как:

БП Sср = 540*21,87+846*42,5+780*35,62=755,55 руб.;

ОП Sср = 531*24,75+ 846*42,90+769*32,34=743,12 руб.

Суммарные постоянные затраты Cf в БП составляют 394 тыс.руб., в ОП 416,5 тыс.руб.

Суммарные переменные затраты Cv в БП составляют 401,8 тыс.руб., в ОП 469,2 тыс.руб.

Маржинальный анализ основан на делении затрат на постоянные и переменные по отношению к изменениям объема производства. Отдельные виды затрат по-разному реагируют на изменение объемов производства.

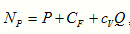

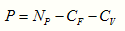

где Nр – объем реализованной продукции, Р – прибыль, Сf – постоянные издержки (на единицу изделия), Сv – переменные издержки (на единицу изделия), Q – объем производства.

Nр = Q*S,

где S - цена единицы изделия

БП: Nр = 1600*755,55 =1 208 880 руб.

ОП: Nр = 1515*742,12 =1 124 311,8 руб.

Подсчет прибыли:

=>

БП Р = 1 208 880 - 394 000 - 401 800 = 413 080 руб.

ОП Р= 1 124 311,8 - 416 500 - 469 200 = 238 611,8 руб.

Маржинальный доход определяется:

БП: МД = 413 080+394 000 = 807 080 руб.

ОП: МД = 238 611,8+416 500 = 655 111,8 руб.

Удельный маржинальный доход определяется:

БП: m = 807 080/1 208 880 =0,67

ОП: m = 655 111,8/1 124 311,8 = 0,58

В точке безубыточности объем реализации равен затратам => P = 0 руб. Минимальный объем реализации в точке безубыточности составит:

БП: Nmin p = 394 000/0,67 = 588 059,70 руб.

JП: Nmin p = 416 500/0,58 = 718103,45 руб.

Запас финансовой прочности определяется как:

ЗПФ = Nф- Nmin

БП: ЗПФ = 1 208 880 - 588 059,70 = 620 810,3 руб.

ОП: ЗПФ =1 124 311,8 – 718 103,45 = 406 208,35 руб.

Операционный рычаг (более универсальная величина, чем ЗПФ) определяется как:

БП: ОР= 807 080/413 080 = 1,95 <безразмерная величина>

ОП: ОР=655 111,8/238 611,8 = 0,28 <безразмерная величина>

Сводная таблица рассчитанных показателей:

| показатель | БП | ОП | отклонение | ТР | ||

| Sср | 755,55 | 743,12 | -12,43 | 98,35 | ||

| Cf | +22500 | 105,71 | ||||

| Cv | +67400 | 116,77 | ||||

| Сп | +89900 | 93,00 | ||||

| Nр | 1 208 880 | 1124311,8 | -84568,2 | 57,76 | ||

| Р | 413 080 | 238 611,80 | -174468,2 | 81,17 | ||

| МД | 807 080 | 655 111,80 | -151968,2 | 86,57 | ||

| m | 0,67 | 0,58 | -0,09 | 122,11 | ||

| Nmin p | 588 059,70 | 718103,45 | +130043,75 | 65,43 | ||

| ЗПФ | 620 810,30 | 406 208,35 | -214601,95 | 14,36 | ||

| ОР | 1,95 | 0,28 | -1,67 | 111,30 | ||

Комментарий: Прибыль в отчетном периоде значительно сократилась по сравнению с базисным. Это связано с уменьшением объема товарной продукции. Запас финансовой прочности уменьшился, это связано с уменьшением объема реализации. По критерию ЗФП финансовый риск возрос, но по критерию ОР, который является более универсальной величиной, не зависящей от масштаба деятельности предприятия, финансовый риск снизился.

Список литературы

1. Афанасьев А.А. Рекомендации по выполнению курсовой работы, 2006 г.

2. Курс лекций «Технико-экономический анализ финансово-хозяйственной деятельности предприятия». КГТУ им. Туполева, Афанасьев А.А., 2006 г.

3. Кононенко О. Анализ финансовой отчетности. - 3-е изд., перераб. и доп. - Х.: Фактор, 2005 г.

4. https://buhcon.com/finansy/205-o.kononenko-analiz-finansovojj-otchetnosti.-2.1.html

[1] ставка налогообложения СН=20%

[2] Здесь и далее – базисный период

[3] Здесь и далее – отчетный период

[4]Рекомендуемое значение 0,2 – 0,5 по данным https://www.financial-analysis.ru/

[5] по данным https://www.financial-analysis.ru/

[6] по данным https://dpo-group.ru/

[7] Краткосрочные кредиты

[8] Долгосрочные кредиты

[9] информация с портала https://www.ippnou.ru/

[10] https://www.elitarium.ru/2009/03/25/sovmestnyjj_jeffekt_rychagov.html