Тема: «Экономическая сущность налогов»

Раздел 4.3. «Налоговый контроль»

Содержание:

1. Общие положения о налоговом контроле.

2. ИНН.

3. Налоговые проверки.

4. Налоговые правонарушения.

5. Налоговая тайна.

Общие положения о налоговом контроле

Задача налоговых органов – обеспечить своевременное и в полном объеме поступление в бюджеты всех уровней бюджетной системы налогов, сборов и иных обязательных платежей. Для выполнения этой задачи налоговые органы наделены широкими властными полномочиями, одним из которых является налоговый контроль.

Предметом контроля являются:

- своевременность и правильность исчисления и уплаты налогов, сборов и иных обязательных платежей в бюджет;

- правильность составления налоговых деклараций;

- своевременность представления в налоговый орган налоговых деклараций и бухгалтерской (финансовой) отчетности.

Осуществление контроля невозможно без точного и правильного учета налогоплательщиков. На налоговые органы государством возложена обязанность по ведению Единого государственного реестра юридических лиц (ЕГРЮЛ) и государственного реестра налогоплательщиков.

ИНН

ИНН – это идентификационный номер налогоплательщика, т.е. номер, который присвоен ему при постановке на учет в налоговом органе.

Структура номера. ИНН – это набор цифр, которые читаются справа налево и обозначают следующие данные об организации:

- 1-4 – код налогового органа, который присвоил ИНН;

- 5-9 – номер налогоплательщика;

- 10 – контрольное число, высчитываемое по определенному алгоритму.

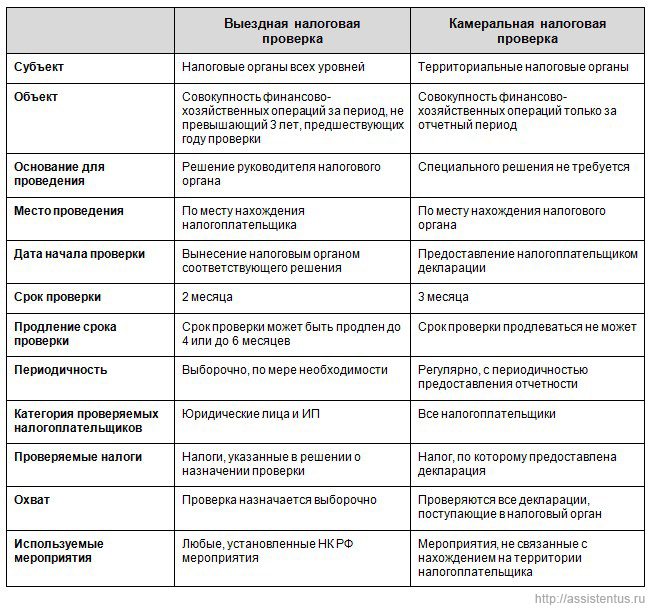

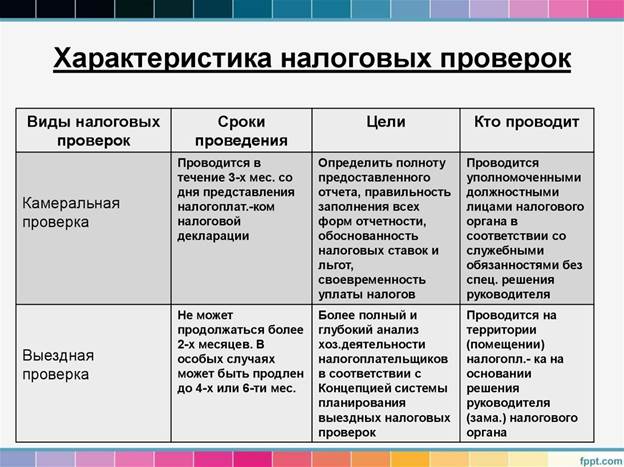

Налоговые проверки.

Налоговые проверки – это форма осуществления налогового контроля.

Налоговым законодательством предусмотрены два вида налоговых проверок – выездные и камеральные.

Принципиальное различие проверок состоит в том, что камеральная проверка проводится по месту нахождения налогового органа, на основе представленных налогоплательщиком деклараций и периодической бухгалтерской (финансовой) отчетности, выездная проверка проводится по месту нахождения налогоплательщика.

Сравнительная характеристика выездной и камеральной проверок приведена ниже.

Налоговые правонарушения

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

Виды налоговых правонарушений, а также налоговая и административная ответственность за их совершение представлены в статьях Налогового кодекса с 116 по 135 и статья 75.

К налоговым правонарушениям относятся.

- Нарушение налогоплательщиком срока постановки на учет в налоговом органе;

- Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет;

- Нарушение налогоплательщиком установленного срока предоставления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке влечет взыскание штрафа в размере 5 тыс. рублей;

- Непредоставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета;

- Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия

- Неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом и др.

Налоговое законодательство, регулируя общественные отношения, возникающие в связи с уплатой налогов, устанавливая права и обязанности субъектов налоговых отношений, предусматривает применение различных мер государственного принуждения в случаях нарушения субъектами налоговых правоотношений своих обязанностей.

Порядок уплаты налогов обеспечивается применением финансовой, административной, уголовной и дисциплинарной ответственности, т. е. применяются различные виды юридической ответственности. Для наступления юридической ответственности, в том числе и за нарушение налогового законодательства, необходимо наличие четырех условий:

§ противоправного поведения;

§ вреда (ущерба);

§ причинной связи между противоправным поведением и наступившим вредом (ущербом);

§ вины нарушителя установленных правил поведения.

Налоговый кодекс РФ установил ответственность налогоплательщика за нарушение налогового законодательства (ст.116-127 НК РФ) в виде финансовых санкций – штрафов и пеней.

Уголовная ответственность за совершение налоговых правонарушений предусмотрена также в 22 главе Уголовного кодекса — «Преступления в сфере экономики».

К уголовной ответственности за неуплату налогов и сборов могут быть привлечены лишь вменяемые лица, достигшие 16-летнего возраста.

Различают три вида деяний, которые образуют состав уголовного преступления в сфере налогов и сборов:

- Уклонение от уплаты налогов и сборов;

- Неисполнение обязанностей налогового агента;

- Сокрытие денег и имущества организации или предпринимателя, за счет которых должно быть произведено взыскание налогов и сборов.

Уголовная ответственность за совершение налоговых преступлений предусмотрена статьями 198 и 199 Уголовного кодекса РФ.

Налоговая тайна

Нормы налогового законодательства, касающиеся налоговой тайны, предусмотрены статьей 102 Налогового кодекса Российской Федерации.

Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений:

- являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя - налогоплательщика (плательщика страховых взносов). Такое согласие представляется по выбору налогоплательщика (плательщика страховых взносов) в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

- об идентификационном номере налогоплательщика;

- о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения;

- предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам), в том числе в рамках международного автоматического обмена информацией;

- предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности;

- предоставляемых в Государственную информационную систему о государственных и муниципальных платежах, предусмотренную Федеральным законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг";

- о специальных налоговых режимах, применяемых налогоплательщиками, а также об участии налогоплательщика в консолидированной группе налогоплательщиков;

- предоставляемых органам местного самоуправления (органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в целях осуществления контроля за полнотой и достоверностью информации, представленной плательщиками местных сборов, для расчета сборов, а также о суммах недоимки по таким сборам;

- о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети "Интернет";

- об уплаченных организацией в календарном году, предшествующем году размещения указанных сведений в информационно-телекоммуникационной сети "Интернет" в соответствии с пунктом 1.1 настоящей статьи, суммах налогов и сборов (по каждому налогу и сбору) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом, о суммах страховых взносов;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети "Интернет";

- о постановке на учет в налоговых органах иностранных организаций;

- о постановке на учет в налоговых органах физических лиц;

- о принятых налоговым органом обеспечительных мерах и применении способов обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов, предусмотренных налоговым кодексом.

Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика, лательщика страховых взносов и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.