СОДЕРЖАНИЕ

Введение. 3

Глава 1. Теоретические основы механизма лизинга как способа обновления имущества предприятия. 5

1.1 Сущность лизинга. Значение лизинга для эффективного развития предприятия и предпосылки его применения. 5

1.2 Механизм лизинга, его виды и виды платежей. 8

1.3 Преимущество лизинга для участников. 14

Глава 2. Изучение состояния рынка лизинговых услуг Российской Федерации за 2015-2016 гг. 18

2.1 Анализ динамики сделок лизинга в Российской Федерации за 2015-2016 гг. 18

2.2 Анализ портфеля лизинговых услуг лизинговых компаний. 25

2.3 Анализ рейтинга лизинговых компаний Российской Федерации и условий сделок лизинга. 31

Глава 3. Перспективы развития лизинга в Российской Федерации в целях обновления имущества предприятия. 38

Заключение. 45

Список использованных источников. 47

Приложения 50

ВВЕДЕНИЕ

Данная тема, безусловно, является актуальной в современный период времени, поскольку лизинговая деятельность – понятие новое для России и еще не оцененное до конца.

Лизинг – широко применяемый инструмент в мировой практике, но весьма ограниченно в России. С одной стороны, лизинг представляет собой новый финансовый продукт, предлагаемый субъектами финансовой деятельности. С другой стороны – рыночный финансовый инструмент, который стимулирует оживление экономики, предпринимательской деятельности и малого бизнеса. Однако до настоящего времени потенциал лизинга в России используется недостаточно. Даже несмотря на увеличивающийся интерес хозяйствующих субъектов к новому рыночному инструменту привлечение капитала и способа обновления имущества предприятия, значение лизинга до сих пор недооценивается.

Лизинг, как способ обновления имущества предприятия, представляет собой один из способов обновления основных средств организации. В этом смысле лизинг позволяет получить предприятию в свое собственное распоряжение средства (как движимые, так и недвижимые), не становясь собственником этого средства и не покупая его.

Лизинговая деятельность также играет большую роль в экономике страны. Расширение рынка лизинговых услуг может сыграть значительную роль в минимизации негативных и кризисных явлений. Так, лизинг способствует формированию эффективного механизма инвестиционной политики. Одновременно лизинг в современных условиях может стать важным инструментом активации и расширения инновационной деятельности предприятий, используя прогрессивную технику, обеспечить расширение ассортимента выпускаемой продукции, завоевывающие новые сегменты внешнего и внутреннего рынков, и в конечном итоге стать инструментов управления конкурентоспособностью отечественной продукции.

Целью данной курсовой работы является изучение лизинга как способа обновления имущества предприятия в Российской Федерации и анализ их состояния в динамике за 2015-2016 гг.

Для выполнения цели были поставлены следующие задачи:

1. Рассмотреть теоретические основы механизма лизинга как способа обновления имущества предприятия, его виды и преимущества, а также виды лизинговых платежей;

2. Изучить состояние рынка лизинговых услуг в Российской Федерации в период с 2015 по 2016 гг.: динамику сделок лизинга, структуру портфеля, рейтинг и условия лизинговых компаний;

3. Выявить перспективы развития лизинга в Российской Федерации.

Объектом исследования является состояние отечественного рынка лизинговых услуг РФ.

Предметом исследования выступает механизм функционирования лизинговой деятельности в России.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫМЕХАНИЗМА ЛИЗИНГА КАК СПОСОБА ОБНОВЛЕНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

1.1 Сущность лизинга. Значение лизинга для эффективного развития предприятия и предпосылки его применения

Сегодня весь мир, а развитые страны особенно, живут по принципу «берешь и пользуешься сегодня, а платишь завтра». К этому выражению можно отнести и аренду, и кредит, и отсроченный платеж, и лизинг. Наиболее перспективным путем приобретения имущества из всего перечисленного является лизинг, посредством которого во всем развитом мире приобретается более 50% основных средств предприятия.

Лизинг, по мнению многих правоведов, появился в США в середине XIX в., а в других странах Запада нашел свое широкое распространение в середине XX в. как юридический институт, который был призван регулировать новые формы инвестирования денежных средств в экономику, связанные с использованием такого способа, как приобретение финансовыми организациями по просьбе промышленных фирм машин и оборудования с последующей передачей их этим фирмам в аренду [8].

Сам термин происходит от английского слова «leasing» – аренда. В английском языке существует понятие оперативного и финансового лизинга. Оперативный лизинг соответствует понятию обыкновенной аренды в российском законодательстве, а финансовый лизинг означает финансовую аренду, или, иначе говоря, лизинг. Поэтому употребляя термин «лизинг» в России нужно иметь в виду финансовую аренду или то, что соответствует английскому «financial leasing» [12].

В российской практике до настоящего времени термин «лизинг» трактуется по-разному. Очень часто лизинг полностью ассоциируют с долгосрочной арендой. Другие считают лизинг одной из форм долгосрочной аренды, или отождествляют лизинговые отношения с наемными рабочими или подрядными отношениями. Некоторые считают, что лизинг представляет собой некую схему минимизации налогообложения [10].

Лизинг – это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату [6].

Лизинг – вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами.

Лизинг (согласно Федеральному закону от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)») – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, а том числе приобретением предмета лизинга [3].

Федеральный закон также дает определение таким понятиям, как лизинговая деятельность и договор лизинга.

Лизинговая деятельность – вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг [3].

Договор лизинга – договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование [3].

Объекты и субъекты лизинга представлены на рисунке 1.1.

Рис. 1.1 Субъекты и объекты лизинга

Предприятию не обязательно иметь в собственности имущество, чтобы успешно функционировать и получать прибыль. Достаточно просто располагать правом использования этого имущества в течении определенного срока. Этот момент и является главным, когда предприятия решают воспользоваться услугами лизинговых компаний. Ведь не все предприятия располагают необходимыми средствами для приобретения оборудования в собственность. Взять оборудование в лизинг – самое эффективное и правильное решение со стороны малых предприятий. Сумма, которую лизингополучатель будет платить лизингодателю не сильно велика, проценты по лизингу тоже. Поэтому при эффективном и грамотном использовании оборудования можно не только покроет его полную стоимость, но и получить немаленькую прибыль.

К основным достоинствам лизинга основных фондов предприятия относят возможность [11]:

· быстро обновить основные фонды предприятия, используя дорогостоящее имущество, наукоемкие технологии без крупномасштабных единовременных вложений;

· использовать гибкие формы выплаты лизинговых платежей, выбрать наиболее подходящую и выгодную стратегию по их уплате;

· относить лизинговые платежи на себестоимость производимой продукции, уменьшая при этом налоговую базу;

· реализовать преимущества льготного налогообложения и начисления амортизации.

Таким образом, лизинг – это комплекс имущественных отношений, которые возникают в связи с приобретением имущества и последующей его передачей во временное пользование. Лизинг является одним из самых эффективных инструментов развития предприятия, так как имеет минимальные риски для лизингополучателя, уменьшает налоговую базу и, самое главное, посредством лизинга быстро обновляется имущество предприятия, используя минимальные денежные вложения.

1.2 Механизм лизинга, его виды и виды платежей

Как уже было сказано ранее, лизинговая сделка предполагает наличие трех субъектов: лизингодателя, лизингополучателя и продавца.

Лизингодателем может быть физическое или юридическое лицо, осуществляющее лизинговую деятельность. Согласно постановлению Правительства России от 24.12.1994 г. N 1418, лизинговая деятельность требует лицензирования в Министерстве Экономики России. Лизингополучателем также может быть любое физическое или юридическое лицо. Продавцом может быть предприятие-изготовитель, торговая организация или другое юридическое лицо, а также физические лица, продающие имущество, являющее объектом лизинга. Любой из субъектов лизинга может быть, как резидентом, так и нерезидентом РФ [3].

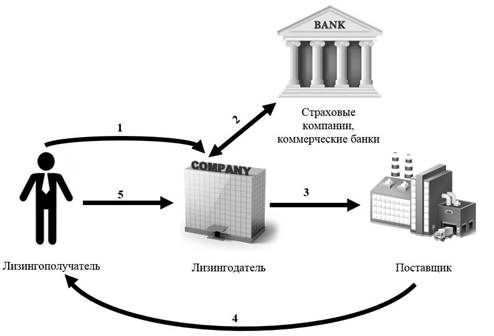

Рассмотрим механизм осуществления лизинговой сделки более подробно (рис. 1.2).

Рис. 1.2 Механизм лизинга

1 – будущий лизингополучатель, который нуждается в определенном имуществе, обращается к лизингодателю за этим имуществом;

2 – лизингодатель обращается в страховые компании, коммерческие банки за для того, чтобы минимизировать убытки от утраты и порчи имущества, приобретенного на основе договора лизинга, составляется договор страхования.

3 – лизингодатель обращается к поставщику за поставкой интересующего его имущества;

4 – поставщик передает имущество лизингополучателю на оговоренных условиях с лизингодателем;

5 – лизингополучатель совершает платежи в соответствии с оговоренными условиями.

В зависимости от срока использования оборудования и объемов обязанностей лизингодателя выделяют финансовый и оперативный лизинг.

Финансовый лизинг – вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование [10]. Срок, на который выдается имущество во временное пользование, приближается к сроку эксплуатации и амортизации всей или большей части имущества. Как правило, обязанность по техническому обслуживанию и страхованию ложится на лизингополучателя. Этот вид лизинга является наиболее распространенным в мире и содержит в себе множество различных форм, которые получили самостоятельное название.

Оперативный лизинг характеризуется тем, что срок лизинга короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают его полной стоимости. То есть, данный вид лизинга предполагает многоразовую передачу и пользование имущества. При выборе такого вида лизинга, лизингополучатель стремится избежать рисков, связанных с владением имуществом (его моральное старение, поломки, снижение рентабельности, увеличение прямых и косвенных затрат и т.п.) [10].

В зависимости от состава участников сделки лизинг подразделяется на прямой, косвенный, раздельный и возвратный.

Прямой лизинг подразумевает, что производитель оборудования самостоятельно сдает объект в аренду, то есть поставщик и лизингодатель выступают в одном лице.

Косвенный лизинг характеризуется передачей имущества через посредника, то есть лизингодателя или лизинговую компанию.

Раздельный лизинг является одной и наиболее сложных форм лизинга и характеризуется участием множества сторон. Такой вид лизинга распространяется как форма финансирования крупномасштабных объектов (авиатехника, морские и речные суда, буровые платформы и т.п.).

Возвратный лизинг является вариантом прямого лизинга, где лизингополучатель и поставщик выступают в одном лице. Идея состоит в том, предприятие, нуждающееся в оборотных средствах и не имеющая возможности получить их, продает имеющееся имущество лизинговой компании, тем самым обеспечивая себе оборотные средства. Далее лизинговая компания сдает его в лизинг этому же предприятию. Таким образом, у предприятия появляются оборотные средства, и оно может продолжать пользоваться своим же оборудованием.

В зависимости от типа финансирования лизинг разделяется на срочный, возобновляемый и револьверный (рис. 1.3).

Рис. 1.3 Виды лизинга по типу финансирования

В зависимости от сектора рынка, где проводятся лизинговые операции различают международный и внутренний лизинг [12].

Международный лизинг подразумевает, что, хотя бы одна из сторон является иностранным представителем.

Внутренний лизинг – это вид лизинга, где все участники сделки являются резидентами одной страны.

Важной частью лизинговой сделки является лизинговый платеж.

Федеральный закон N 164-ФЗ «О финансовой аренде (лизинге)», дает следующее определение лизинговому платежу: «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя» [3].

Иначе говоря, под лизинговым платежом понимается плата за владение и пользование предоставленным по договору лизинга имуществом. В состав лизингового входит следующее (см. рис. 1.4).

Рис. 1.4 Состав лизингового платежа

Лизинговые операции отличает разнообразие лизинговых платежей, которые могут различаться в зависимости от договоренности участников сделки по своей форме, методу начисления, периодичности внесения и способу осуществления (рис. 1.5) [10].

Рис. 1.5 Классификация лизинговых платежей

Таким образом можно сделать вывод, что лизинговый механизм представлен как разнообразный инструмент, с помощью которого можно обновлять имущество предприятий. В соответствии со сферой деятельности организации можно подобрать наиболее подходящий вид лизинга, выбрать форму, периодичность, метод начисления и способ уплаты платежей. В настоящее время в России чаще всего используется именно финансовый лизинг, поскольку он позволяет не отвлекать из оборота средства для покупки нового оборудования. Внедрение оборудования по лизинговой схеме и получение соответствующей экономии позволяет получить дополнительные средства на развитие существующей технологической базы. Вместе с тем, современное оборудование позволяет повысить производительность труда и качество продукции, что способствует росту прибыли.

1.3 Преимущество лизинга для участников

В настоящее время лизинг считается одним из самых быстрых и эффективных механизмов обновления имущества предприятия. В отличии от привычного всем кредита, оформить лизинговую сделку можно на несколько объектов движимого или недвижимого имущества. Именно лизинг подходит для обновления имущества предприятий и вот почему.

Во-первых, на оформление лизинговой сделки уходит намного меньше времени, чем на получение того же банковского кредита. Во-вторых, лизинговая сделка не требует огромных первоначальных вложений, как, например, покупка нового оборудования. В-третьих, многие лизинговые компании часто дают отсрочки по выплате платежей и помогают своим клиентам справиться с трудностями.

Преимущества от лизинговой сделки есть, как и у лизингополучателя, так и у лизингодателя и поставщика. Рассмотрим их поподробнее [12].

Преимущество лизинга для лизингополучателя.

1. Возможность экономии средств, так как полная оплата имущества, взятого в лизинг, не требуется.

2. Преимущества в учете арендуемого имущества:

· лизинговые платежи, которые уплачивает лизингополучатель, учитываются у него в себестоимости. Иначе говоря, средства на уплату лизинговых платежей формируются еще до образования облагаемой налогом прибыли;

· возможность получать лизингополучателем дополнительные займы не снижается, поскольку лизинг не увеличивает долг в балансе лизингополучателя и не затрагивает соотношение собственных и заемных средств;

· учет и амортизация имущества, взятого в лизинг, отражается на балансе лизингодателя.

3. Сделка полностью финансируется лизингодателем, следовательно, снижение потребности в собственном капитале.

4. Лизинг часто является единственным источником для организаций, которые еще не имеют достаточных активов для осуществления самостоятельной покупки оборудования, следовательно, вытекает такое преимущество, как доступность средств.

5. Гибкость системы платежа – лизингодатели адаптируют платеж к возможному движению средств лизингополучателя.

6. Ускоренная амортизация объекта лизинга – расширяется возможность оперативного обновления устаревшего имущества, снижается налогооблагаемая прибыль.

7. Время – срок лизинговых сделок может быть значительно больше, чем срок кредита.

8. Увеличивается производственный потенциал и совершенствуются технологии производства.

9. Широкий ассортимент выбора объекта лизинга. Иначе говоря, лизинг повышает гибкость при выборе лизингополучателем имущества.