ЭКОНОМИКА.

Тема: ПРАКТИЧЕСКАЯ РАБОТА 6

: «Расчет уровня и темпов роста инфляции»

Цель урока: актуализировать теоретические знания студентов о понятии инфляции; обеспечить усвоение студентами методики расчета уровня инфляции; формировать у студентов навыки экономических расчетов в области денежного обращения и обращения ценных бумаг;

создать условия, обеспечивающие воспитание у обучающихся интереса к

План урока

1. Расчет уровня инфляции.

2. Организация питания в гостиничной индустрии.

3. Требования, предъявляемые к предприятиям питания в гостиницах.

4. Производственные помещения предприятия питания

Практические задания.

Оценка величины инфляции.

Уровень (темп) инфляции – относительное изменение общего (среднего) уровня цен в экономике за определенный период.

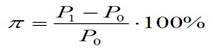

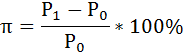

Формула расчета уровня инфляции представлена на слайде:

где: π - уровень инфляции (темп роста цен);

P1 – средний уровень цен текущего периода;

P0 – средний уровень цен предыдущего периода.

[Слайд 11] Условие первой задачи

Каким должен быть уровень инфляции для текущего года, если ожидаемый индекс цен равен 112,4, а в предыдущем году он был 117,5.

[Слайд 12] Методика решения:

Уровень (норма, темп) инфляции для текущего года можно рассчитать по формуле:

где

π – уровень инфляции;

Р1 – средний уровень цен в текущем году;

Р0 – средний уровень цен в базисном году.

Подставим значения в формулу, получим:

Таким образом, произошло снижение уровня инфляции на 4,34%.

Поскольку уровень (или темп) инфляции показывает, на сколько цены выросли за год, то его можно рассчитать следующим образом:

ИЦ0 — индекс цен предыдущего года (например, 2014),

ИЦ1 — индекс цен текущего года (например, 2015).

.

Методика решения:

Подставим значения в формулу, получим:

Во второй год:

В третий год:

В четвертый год: - дефляция (обратный инфляции процесс)

Определить темп инфляции

Эталон ответов представлен на слайде.

Таким образом, произошло замедление темпов инфляции с 50% до 17%.

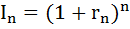

Индекс и уровень инфляции за один и тот же период характеризуются следующей взаимосвязью:

In = 1+ r,

Где In – индивидуальный индекс инфляции, равный отношению цены продукта отчётного периода к цене продукта базового периода,

r – уровень инфляции.

Если периоды и уровень инфляции равны, то индекс инфляции можно выразить в виде следующего соотношения:

где n – количество периодов.

Задание № 2

Определить ожидаемый равномерный годовой уровень инфляции, если рост инфляции за месяц составит 1,1%

[Слайд 20] Рассмотрим методику расчета.

1. Определим годовой индекс инфляции:

2. Определим уровень инфляции за год:

r = (In – 1)*100% = (1,1403 – 1)*100% = 14,03%

Итак, уровень инфляции за год равен 14,03%.

Самостоятельно решить задачу.

От обесценивания денег может спасти, например, хранение сбережений в банке - в таком случае вы получите процентный доход (в размере номинальной процентной ставки, которая прописана в договоре), который может покрыть (а может и не покрыть) инфляционные потери..

Процентные ставки в таких условиях делятся на два типа.

Первый – номинальная ставка – показатель в численном (денежном) выражении, в котором не учитывается потенциальная инфляция. Как правило, номинальная процентная ставка является ознакомительной и не позволяет участникам кредитных (депозитных) соглашений предусмотреть существующие риски.

Чтобы измерить, увеличилась ли сумма в реальном выражении (то есть с точки зрения ее покупательной способности), экономисты используют термин «реальная процентная ставка» - она равна номинальной ставке (то есть проценту в договоре) с поправкой на инфляцию.

Формула Фишера показывает зависимость между реальными и номинальными ставками:

где - номинальная процентная ставка;

- реальная процентная ставка;

- коэффициент инфляции.

Задание 3

Банк принимает депозиты на 12 месяцев по ставке 5 % годовых. Определить реальные результаты вкладной операции для депозита 5000 тыс. руб. при месячном уровне инфляции 7%.

[Слайд 31] Рассмотрим методику расчета.

Найдём наращенную сумму вклада с процентами по формуле простых процентов:

FV = PV * (1 + n * i) = 5000 * (1 + 1 * 0,05) = 5250 тыс. руб.

где

FV – наращенная сумма вклада,

PV – настоящая стоимость денег,

n – срок операции,

i – процентная ставка, выраженная десятичной дробью.

[Слайд 32]

Индекс инфляции за год = (1 + 0,07)12 = 2,252192

Наращенная сумма с учётом инфляции будет соответствовать сумме, полученной следующим образом:

5250 / 2,252192 = 2331,06 тыс. руб.

Таким образом, реальные результаты вкладной операции - 2331,06 тыс. руб.

Задание 4

Вклад в сумме 35000 руб. положен в банк на год с ежемесячным исчислением сложных процентов; годовая ставка по вкладам 6%; уровень инфляции за месяц 10%.Определить:

а) сумму вклада с процентами (FV),

б) индекс инфляции за 6 месяцев (In),

в) сумму вклада с процентами с точки зрения её покупательной способности (Kr),

г) реальный доход вкладчика с точки зрения покупательной способности (d).

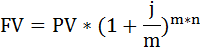

а) Сумму вклада рассчитаем по формуле наращения по сложным процентам:

где

FV – наращенная сумма вклада,

PV – настоящая стоимость денег,

n – срок операции,

m – число раз начисления процентов в году,

j – годовая (номинальная) ставка, выраженная десятичной дробью,

j/m – процентная ставка за период

FV = 35000 * (1 + 0,06 / 12)12*1 = 37158,72 руб.

б) Индекс инфляции за 12 месяцев найдём по формуле:

In = (1 + 0,1)12 = 3,1384.

в) Сумму вклада с процентами с точки зрения её покупательной способности (Kr) найдём как отношение наращенной суммы вклада (FV) к индексу инфляции (In):

Kr = FV / In = 37158,72 / 3,1384 = 11839,91 руб.

г) Реальный доход вкладчика с точки зрения покупательной способности (d) вычислим так:

d = Kr – PV = 11839,91 – 35000 = – 23160,09 (реальный убыток).

Домашнее задание выписать тетради в тетрадь.